正文

2.3.3 监管政策

三、2021年资本市场主要驱动因素展望

3.1研究阶段性的市场驱动因素,把握资产配置机会

3.2 注册制改革可能是明年市场主导因素之一

3.3资管新规过渡期临近也是明年市场的重要驱动因素

四、2021年大类资产配置观点

4.1 A股:指数表现稳健,结构进一步分化

4.2 港股:具有较高的相对配置价值

4.3 美股:分化极致,对低利率依赖度高

4.4 债券:利率维持震荡,信用利差可能扩大

4.5 黄金:受益美元低利率,紧盯全球央行黄金储备动向

4.6 大宗商品:国内经济复苏和全球央行放水利好大宗商品

一、2020年市场回顾:A股领涨全球

1.1

全球主流股指中A股涨幅居前

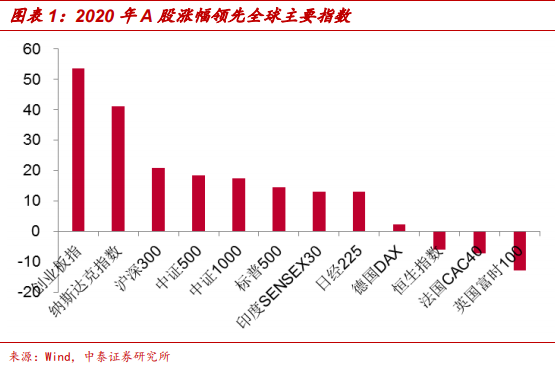

受益于我国率先控制住新冠疫情,重启经济,2020年A股总体的表现优于全球股市。在主流股指中,2020年以来的涨幅(截止12月15日),A股创业板指涨幅居首位,纳斯达克指数其次,沪深300、中证500、中证1000依次排随后,涨幅均超过标普500、印度、日本、欧洲等主要股指。

从个股来看,A股中有58%的个股涨幅为正(未统计2019年后上市的次新股),6%的个股(218家)涨幅超过100%,16%的个股涨幅超50%。

1.2 A

股表现分化明显

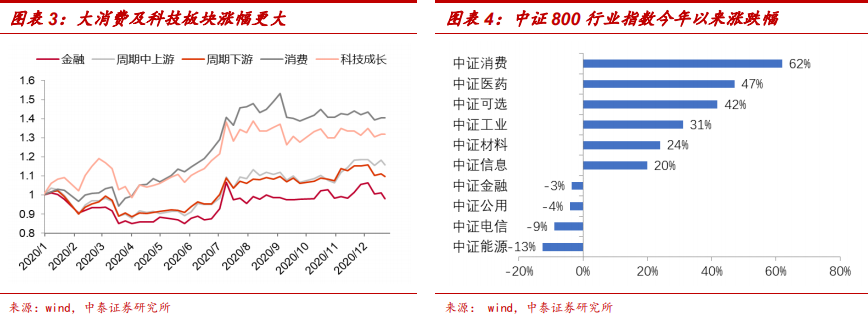

从行业板块来看,大消费和科技板块涨幅更大,周期和金融表现相对较弱。中证一级行业中,涨幅前三的行业分别是中证消费(+62%)、中证医药(+47%)、中证可选(+42%);而跌幅居前的三个行业是中证能源(-13%)、中证电信(-9%)、中证公用(-4%)。

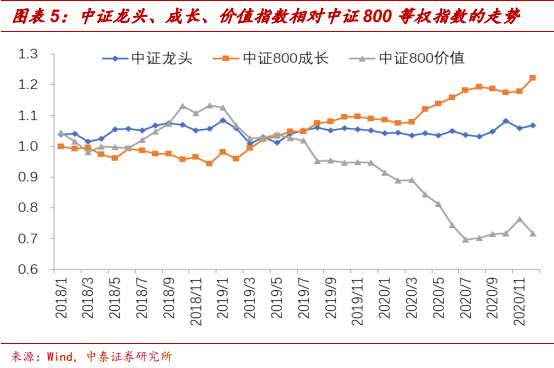

从风格来看,2020年A股市场延续了2019年以来的成长占优的风格。从中证800成长指数和价值指数相对中证800等权指数的走势来看,成长指数相对涨幅明显,而价值指数相对大幅走弱,仅在11月有所反弹。

值得一提的是,中证龙头指数在2019年之前的走势与中证价值相关度比较高,而2019年以来走势分化。这反映了在2019年之前,大盘龙头股与低估值的价值风格股重合度较高,而近两年龙头股的确定性溢价得到明显体现,而低估值的传统行业的非龙头股表现显著偏弱。

1.3 2020

年A股资金面:供需两旺

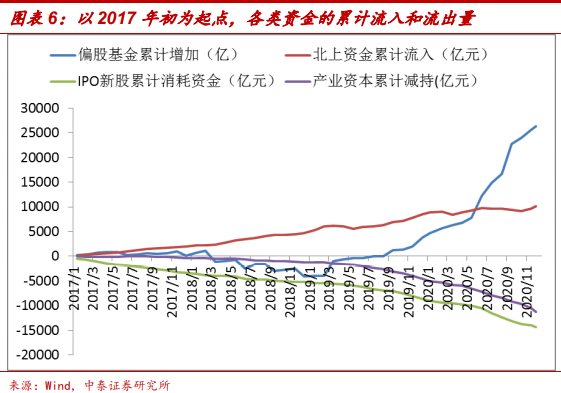

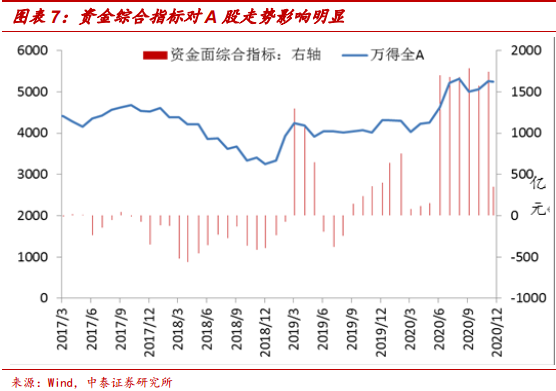

2020年A股市场主要的增量资金来源于股票型和偏股混合型公募基金规模的大幅增加,这可能受益于资管新规下信托、银行理财等固收产品的收益率下降和规模缩减。自2017年以来作为A股主要增量资金的外资流入(北上资金)在2020年有所放缓。而A股市场的主要供给(资金流出)来源于IPO新股和产业资本的减持,两者在2019年下半年以来明显提速。

2020年A股市场资金面呈现“供需两旺”的特征,资金面的净流入对A股走势的影响明显。

1.4

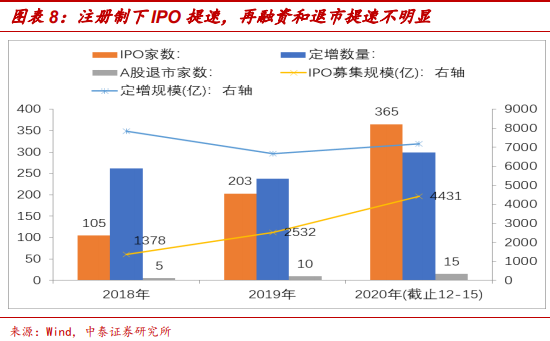

注册制下IPO提速

2020年A股市场的一个重要变化是注册制改革的加速。IPO的家数和募集规模增幅明显,再融资和退市家数有所增长。退市家数虽然从2019年的10家增加到15家,但跟欧美成熟市场相比仍处于很低的水平。

注册制改革和IPO提速对市场的风格影响明显,注册制下业绩差的小市值股票的壳价值下降,股价表现明显弱于股指。

二、中泰时钟宏观指标体系跟踪

2.1

经济产出维度:2021年上半年大概率维持回升态势

从经济产出的领先指标来看,M1与M0过去12个月的增量差在拐点上领先名义GDP增速6个月左右。该领先指标自2019年一季度触底回升,目前尚未出现向下拐点,预示着经济产出增速在2021年上半年维持回升态势的概率较大。2021年下半年的经济产出增速可能取决于接下来的财政、信贷以及房地产调控等政策的方向和力度。

2.2

通胀维度:未来通胀压力会增大

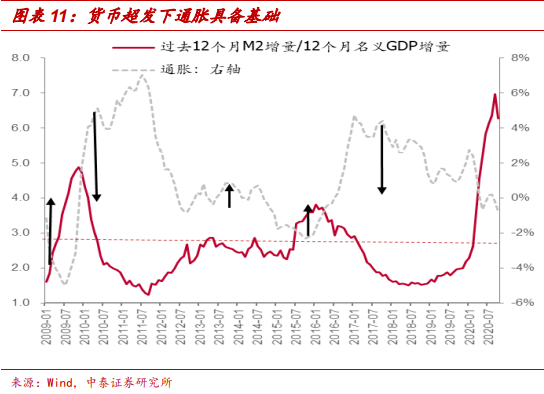

中泰时钟从三个宏观维度分析和预判通胀趋势:货币超发力度、经济产出缺口、以原油价格为代表的输入性通胀压力。从这三个维度来看,未来通胀压力会增大。

2020年在新冠疫情影响下,全球央行都采取了极度宽松的货币政策,我国货币政策相对稳健和克制很多,但M2的增量相对名义GDP的增量还是大幅上升了,未来通胀上行具备了货币政策基础。

从经济产出缺口来看,2020年3季度开始,产出缺口逐步转正。当然根据滤波算法计算的产出缺口可能因为疫情期间的异常数据有所失真,但随着经济进一步复苏,产出缺口转正的可能性较大。