正文

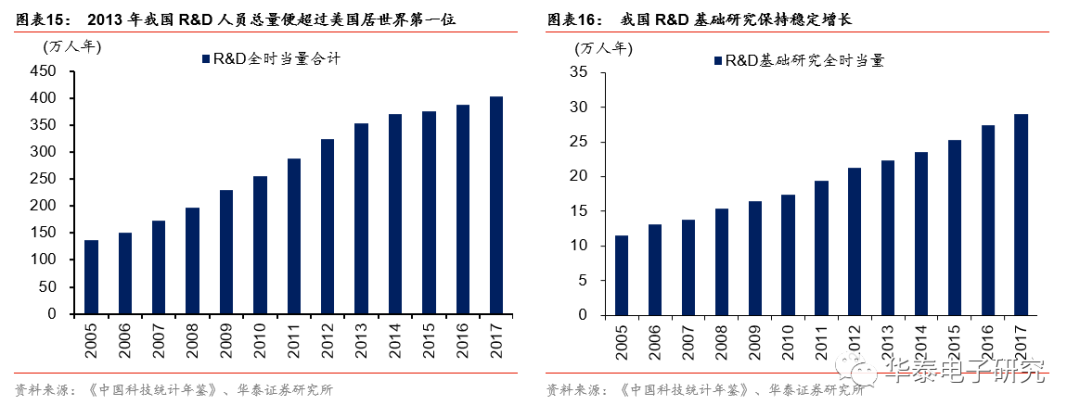

我国R&D人员总量已处全球领先地位,有望借助工程师红利复制日本、韩国的跨越式发展轨迹。根据国家统计年鉴的全时当量(全时人员数加非全时人员数按工作量折算为全时人员数的总和)数据,2013年我国R&D人员总量达353.3万人年,超过美国居世界第一位,2017年我国R&D人员全时当量进一步增长到403.4万人年,其中企业R&D人员总量达到312.0万人年,占全国的77.3%。

新标准新王者,华为接棒引领5G高速物联时代

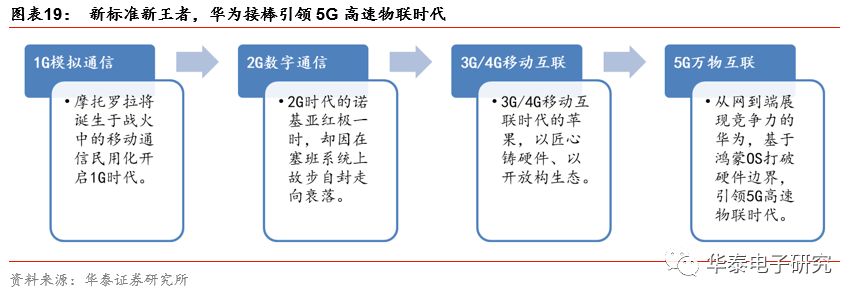

我们认为,智能手机行业的历史变迁是通信产业演进的具体体现,不论是1G模拟信号时代的摩托罗拉、2G数字信号时代的诺基亚,还是3G/4G移动互联时代的苹果,其能够在特定时代环境下从竞争中脱颖而出,往往在于其对于通信标准变化的前瞻性判断,以及对于不同通信标准下终端功能性需求的精准把握。举例而言,正是由于3G/4G时代手机通话功能的重要性让位于无线上网,才使得以精准大屏触控为硬件特征、以IOS构建软件生态服务的苹果得以战胜了在塞班系统上故步自封的诺基亚。

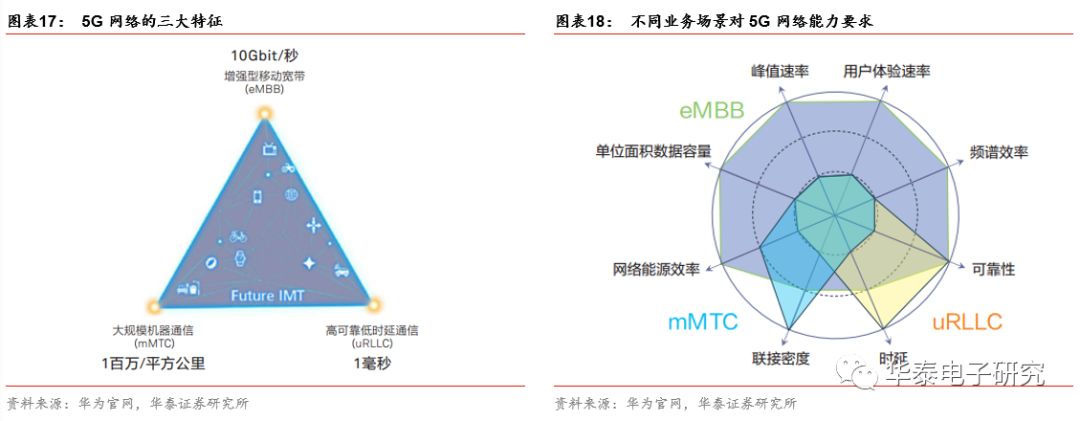

面对以大带宽(eMBB)、低延迟(URLLC)、广连接(mMTC)为特征的5G时代,我们认为,终端之间的互联互通成为核心功能性需求,而当下人手一部的智能手机有望成为万物互联的入口。因此相较于其他终端厂商而言,我们更看好作为通信公司的华为由网到端展现竞争力,基于在5G标准制定过程中的领先地位,借助鸿蒙系统打破硬件的边界,引领5G高速物联时代。

推荐华为产业链重点标的:顺络电子、硕贝德、光弘科技、歌尔股份、水晶光电、立讯精密、京东方A、长信科技,建议关注圣邦股份、深南电路。

摩托罗拉将诞生于战火中的移动通信民用化开启1G时代

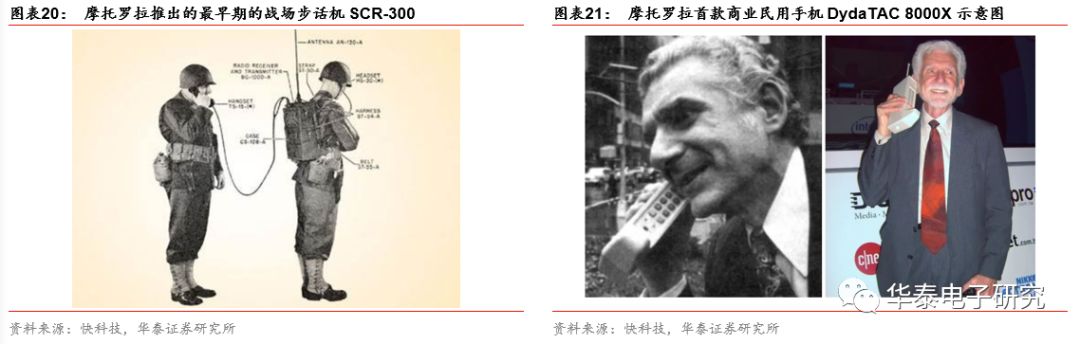

伴随军工、航天事业的发展壮大,摩托罗拉为移动通信民用化做足了技术积淀。

以汽车收音机业务起家的摩托罗拉成立于1928年,其参与了二战前美国军方的便携式无线通信工具研发工作。20世纪40年代,摩托罗拉为美国军方研制了一系列的军用移动通信设备,最早期的战场步话机SCR-300可以进行双向通信,但是体积大成本高,并不适用于民用市场。20世纪60年代,摩托罗拉深度参与了阿波罗登月计划,提供登月所需的通信设备,此时其调频技术和天线技术已遥遥领先世界。1967年摩托罗拉在北美CES展上首次展出了民用的移动通信设备,但是性价比依然达不到大规模推广的水平。

在有线通信和无线通信的竞争中战胜AT&T脱颖而出。

20世纪80年代,移动电话民用进程开启,在固定电话业务拥有近乎垄断优势的AT&T误判了无线通信市场的前景,着力推广家用无绳电话。而押注无线通信的摩托罗拉则主导了全球1G时代民用移动电话的发展:1973年摩托罗拉向公众展示了世界上第一部移动电话和通信系统,申请了“无线电话通信系统”的专利,1983年摩托罗拉推出了全球第一部民用的移动电话DydaTAC 8000X。

误判2G发展进程,GSM制式的胜出终结摩托罗拉领导者地位。

1990年初,一方面由于摩托罗拉错误地判断1G(模拟技术)向2G(数字技术)的演进会发生在2000年左右,而将更多的技术资源集中在了“铱星项目”(主要目标是构建卫星通讯网)的研发上;另一方面由于1996年2G对1G全面替代的过程中,GSM制式在欧洲、中国等重要市场占据了压倒性优势,而摩托罗拉的设备和终端则主要面向CDMA开发,相较之下,诺基亚则在1992年10月便已推出了全球首款GSM手机,根据IDC数据,1996年诺基亚超越摩托罗拉成为全球手机市场新的霸主。

2004年推出的RAZA V3成就摩托罗拉最后的辉煌。

在被诺基亚超越之后直到2006年,摩托罗拉的手机出货量维持在全球第二位,其04年所推出的RAZA V3也曾一度受到市场热捧,根据年报数据,V3带动摩托罗拉2005年的手机出货量同比增长40%、利润同比增长102%。但是过分倚重于RAZA系列的摩托罗拉在面对诺基亚不断升级的新机攻势下,在三星、苹果等全新竞争对手的崛起的过程中逐步走向了没落。根据IDC数据,2007年摩托罗拉的市场份额退居第3,2010年跌出前5,2011年谷歌以125亿美金收购摩托罗拉移动,2014年联想以29亿美金收购摩托罗拉移动智能手机业务。

2G时代的诺基亚红极一时,却因在塞班系统上故步自封走向衰落

凭借欧洲主导的GSM制式抢占先发优势,集中资源做强通信业务。

芬兰诺基亚成立于1865年,以伐木、造纸为主业,逐步向胶鞋、轮胎、电缆等领域扩展。1992年公司因产业过多濒临破产,开始从多元业务向以移动电话为中心的专业集团转型。2G时代欧洲所主导的GSM从1989年开始商业化,带动两大欧洲通信设备商诺基亚、爱立信攻占美国、日本市场。1992年10月诺基亚推出全球首款可收发短信的GSM手机——诺基亚1011。1994年诺基亚开始裁除掉通信以外的所有产品线,主攻GSM通信相关产品。

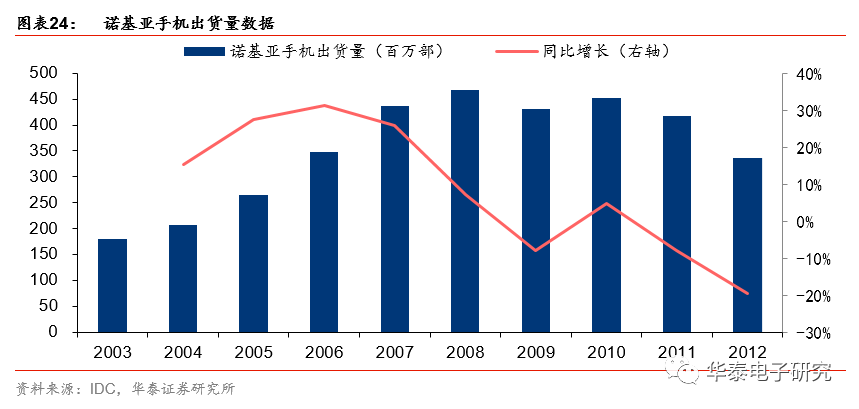

诺基亚不断推陈出新引领功能机发展潮流,占据全球销量第一长达15年。

1996年诺基亚发布旗下第一款真正意义的功能机NOKIA 9000,这款配有全键盘的手机不仅可以上网,还可以收发传真和电子邮件。1998年全球第一款内置游戏功能的诺基亚6110上市,这也是手机游戏的开端。随后,伴随着移动互联网时代的发展,诺基亚迎来了最辉煌的阶段:根据IDC数据,2008年全球手机的总出货量为12亿部,其中诺基亚独占38.6%市场份额,2007-2010年诺基亚每年手机出货量超过4.3亿部。

2008年诺基亚独占塞班系统为衰落埋下隐患。

1998年由诺基亚、索尼爱立信、摩托罗拉、西门子等共同出资组建塞班公司以专门研发手机操作系统,2000年全球第一款塞班系统手机爱立信R380面市,2001年6月塞班公司发布了塞班(Symbian)S60操作系统,成为早期智能手机的主流选择,根据Datacenter数据,08年塞班系统占有62%的智能手机市场。基于塞班系统优异的市场接受度,诺基亚于08年收购塞班公司使得塞班系统成为诺基亚的独家操作系统,2009年LG、索尼爱立信等大厂纷纷宣布退出塞班平台。

在3G移动互联快速发展时期,诺基亚因为对封闭的塞班系统的错误坚持而走下王座。

2000年5月国际电信联盟正式公布第三代移动通信标准,欧洲主导的WCDMA成为全球主流,04年之后全球3G进入快速发展期,相对于日益兴起的无线上网需求,手机语音通话功能的重要性弱化,对于操作系统提出新的要求。于是在07年苹果发布搭载iOS的iPhone、08年谷歌发布Android系统之后,塞班系统由于开发成本、使用体验、平台开放性等多方面的劣势而在竞争中逐步丧失了市场,根据Datacenter数据,截至12年2月塞班系统的全球份额仅剩3%,而诺基亚也在12年5月宣布放弃开发塞班系统,13年1月宣布不再发布塞班手机,其自身在手机市场的地位也伴随塞班系统而江河日下。

3G/4G移动互联时代的苹果,以匠心铸硬件、以开放构生态

iP

hone 3G一战成名,苹果成为行业创新引领者。

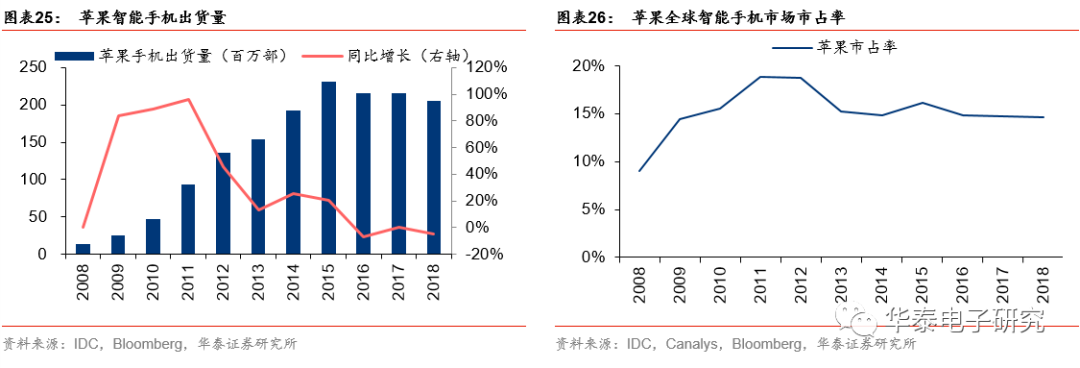

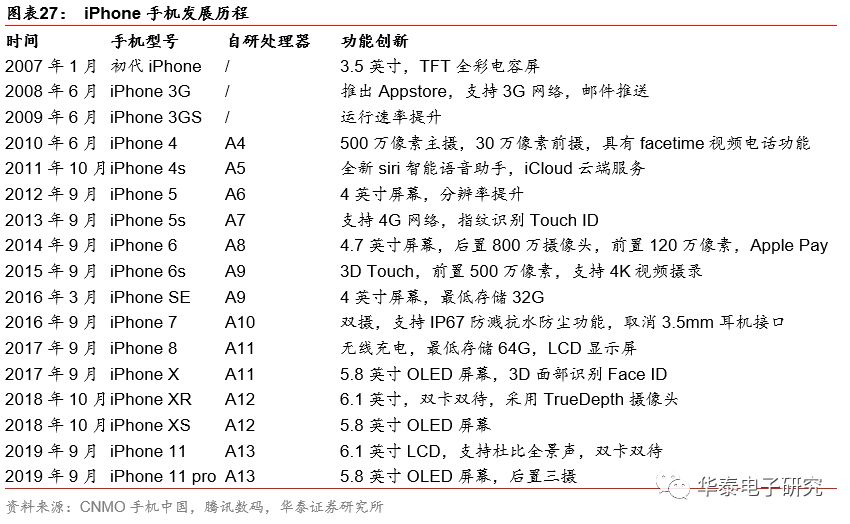

苹果07年推出初代iPhone,采用3.5寸全触控屏幕、金属机身、搭载iOS系统,售价499美金。08年推出升级版iPhone 3G,支持3G网络、企业平台、第三方应用程序,并面向更多国家和地区市场销售,价格相对于初代iPhone也更有竞争力(8G版199美元,16G版299美元)。根据cnBeta数据,iPhone 3G迅速得到市场认可,08年占据美国智能机市场约30%。根据苹果财报,iPhone 在4Q08单季出货量达到690万部,超过之前5个季度初代iPhone 约610万的总出货量。

2010年苹果出货量超越诺基亚成为全球智能机第二大手机品牌。

根据IDC数据,受全球金融危机影响,09全球智能手机出货量增速放缓至15%,但苹果智能手机出货量同比增长83.6%。10年凭借iPhone4的成功推出,苹果出货量超越诺基亚成为全球第二大手机品牌。根据IDC数据,2008-2015年,苹果智能手机出货量从0.14亿部跃升至2.32亿部,对应年复合增长率达到49.8%,其中2011年苹果在全球智能手机市场市占率一度达到18.8%,仅次于三星(19.1%)。

以匠心打造精品,iPhone长期引领行业创新方向。

作为高端智能机领导品牌,苹果始终坚守着其对于“工艺美学”的独道理解,以匠心在细节上不断优化打造精品终端,长年作为行业创新的风向标:金属机壳、指纹识别、金属中框+双玻璃、全

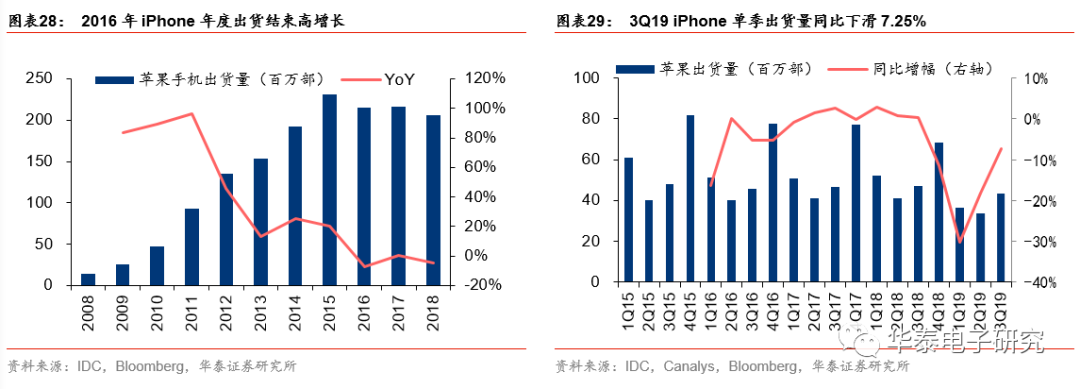

面屏、3D Sensing等创新方向均因iPhone的采用而成为行业趋势。根据AndroidAuthority数据,2015年苹果手机出货量同比增长26%至2.32亿部,达到iPhone历史出货最高值。iPhone 6/6 Plus在全球手机历史销量排行榜上排名第三,累计出货量达到2.2亿部,是排行榜前十名单中仅有的一款智能手机,出货量仅次于诺基亚1100(2.5亿部)和诺基亚1110(2.5亿部)。

智能手机渗透率饱和趋于饱和,中国供应链崛起支撑本土品牌创新加速, iPhone出货量自2016年起开始下行。

在与苹果、三星等国际智能手机品牌匹配的过程中,中国本土供应链的产品质量、设备水平、响应能力都得到持续增强,进而支持国内终端品牌在部分环节的创新上一度领先iPhone,从而加剧了高端手机市场竞争。比如华为19年9月推出的Mate30系列,便领先苹果搭载了OLED瀑布屏、后置ToF等,率先实现了双模5G通讯、侧边框虚拟按键、手势识别等功能。

与此同时,由于全球智能手机渗透率自4Q16趋于饱和,2016年起iPhone出货量伴随全球手机市场的下滑趋势结束高增长。根据Bloomberg数据,2016-2018年iPhone出货量增速分别为-7.0%、+0.18%、-10.8%,19年前三季度苹果手机合计出货1.13亿部,同比下滑19.02%,3Q19单季出货量同比下滑7.25%。

充分挖掘3G/4G移动互联时代的软件服务需求,构建开放生态环境。

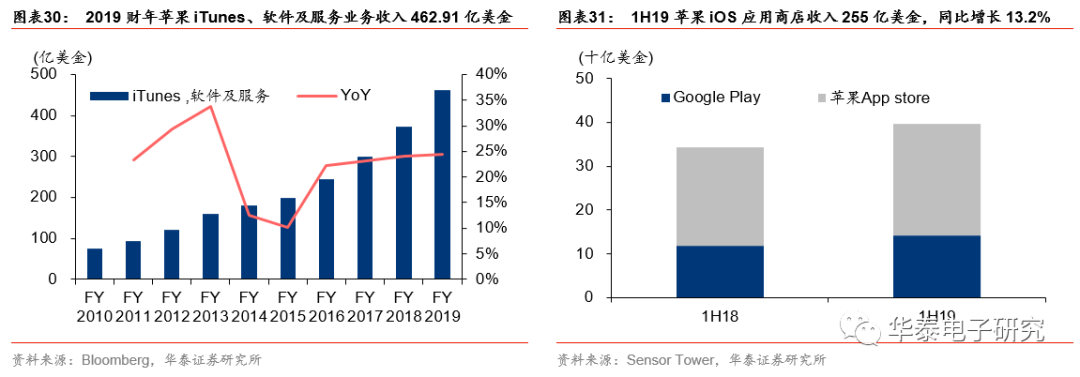

尽管iPhone的出货量自2016年起便结束了高增长态势,但是苹果基于iOS系统所建立的生态却在日益开放的战略方向中展现出更强的业绩增长动力,根据Bloomberg数据,2019财年苹果iTunes、软件及服务业务收入达到462.91亿美金,同比增长24.47%,营收占比达到17.79%,同比提升3.7pct。为进一步丰富其生态内容、强化用户粘性,苹果更是在19年3月的发布会上推出了新闻服务News+、信用卡产品Card、游戏服务arcade、全新的TV APP服务和TV+原创视频服务。

根据Sensor Tower数据,1H19苹果的iOS应用商店和谷歌的Google Play合计营收达397亿美金,同比增长15.4%,其中苹果收入255亿美金,同比增长

13.2%,高出谷歌142亿美金收入的80%。从具体下游应用的创收来看,游戏依然是主力,1H19苹果App Store、Google Play的手游收入分别为176亿美金(YoY 7.8%)、120亿美金(YoY 16.8%);从应用安装总量数据来看,1H19苹果App Store、Google Play安装总量分别为148亿次、419亿次。

5G高速物联网时代的华为,从网到端展现竞争力

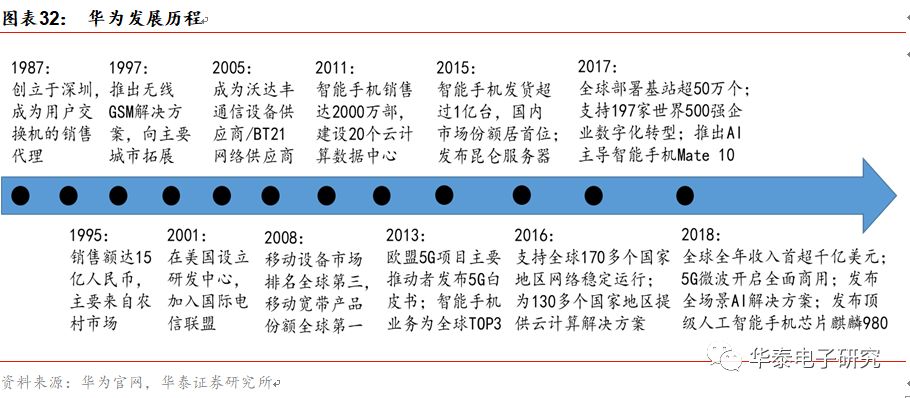

华为以PBX代理起家,重点布局通信业务,领跑全球电信设备市场。

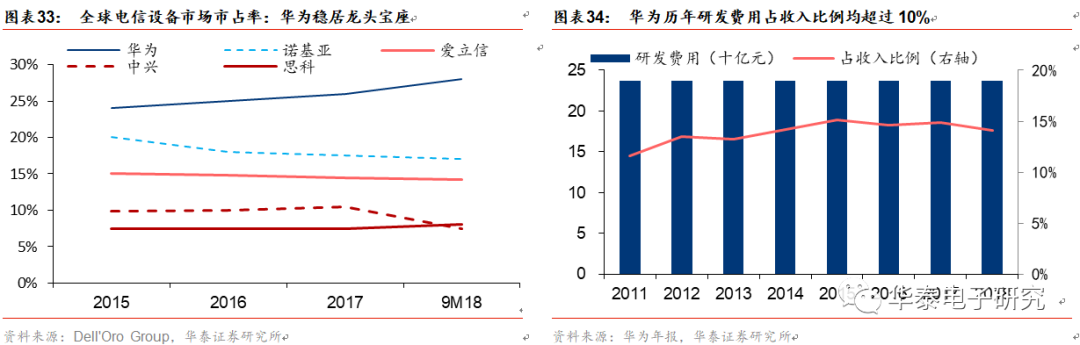

1990年华为自主研发面向酒店与小企业的PBX技术并进行商用,1998年起开始重点布局移动通信业务,先后在印度、瑞典、美国等地设立多个研发中心,并与3Com、西门子、摩托罗拉、Global Marine、赛门铁克等海外公司成立合资公司加强网络通信领域的研发工作。2008年华为在全球移动设备市场领域排名已跻身前三,移动宽带场频市场份额居全球第一。根据Dell’Oro Group数据,3Q18全球电信设备市场前五大厂商(华为、诺基亚、爱立信、中兴、思科)合计占75%份额,其中华为以市占率28%稳居行业第一。

深度参与5G网络部署,5G节奏全球领先。

在通信技术演进过程中,华为通过持续研发投入及与全球领导企业建立技术合作关系,不断强化其自身在通信领域的技术积累。2013年,华为以5G创新中心发起者身份发布5G白皮书,随后在全球9个国家建立5G创新研究中心。2018年,华为发布全球首款基于3GPP标准的5G终端芯片和基于该

芯片的首款5G CPE,成为首个完成IMT-2020(5G)推进组主导的5G NSA和SA三个阶段全部测试的厂商。至2019年2月,华为已与全球182家运营商合作开展5G测试,与全球领先运营商签订的5G商用合同超过30份,发送5G基站超过4万个,并与全球280多个行业伙伴开展50多个合作项目,5G承载解决方案在40多家运营商实现商用。

基于通信技术基础涉足无线终端芯片研发,4G LTE清晰架构奠定芯片事业成功基石。

虽以通信业务起家,但凭借其在通信领域敏锐的行业嗅觉以及多年高投入打造的技术优势,华为自2003年起开始无线终端芯片研发。基带是手机重要的通信模块,负责完成移动网络中无线信号的解调、解扰、解扩和解码工作,并将最终解码完成的数字信号传递给上层处理系统。2G时代德州仪器和英飞凌在2G Moderm基础上开发3G Moderm以失败告终,而高通则通过先开发3G Moderm然后融合2G功能,大获全胜。以史为鉴,华为在基带芯片开发上选择4G LTE架构,建立了基带芯片巴龙LTE的演进方向,奠定了华为手机基带成功的基石。

搭载自研芯片开启华为手机辉煌征程。

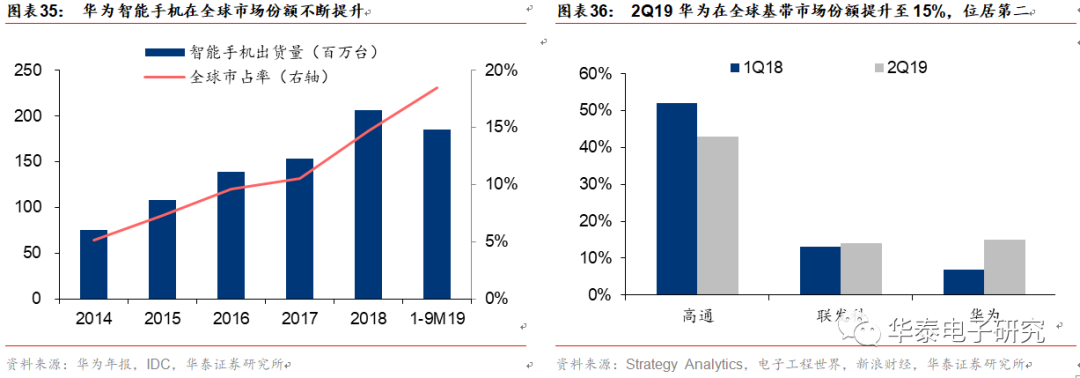

在基带芯片大获成功的基础上,2014年华为发布麒麟920手机芯片SoC,以整合AP和Moderm的方式在性能不变的情况下大幅压缩芯片成本,并在随后的荣耀6和Mate 7系列中开始使用自研芯片,也由此开启了华为手机的辉煌征程。根据年报及IDC数据,2014年至1-9M19华为智能手机出货在全球市场份额从5.1%增长达到18.4%,位居全球第二。基于在智能手机市场的持续渗透,根据Strategy Analytics数据,2Q19华为在全球基带市场市占率由1Q18的7%提升至15%,位居第二。

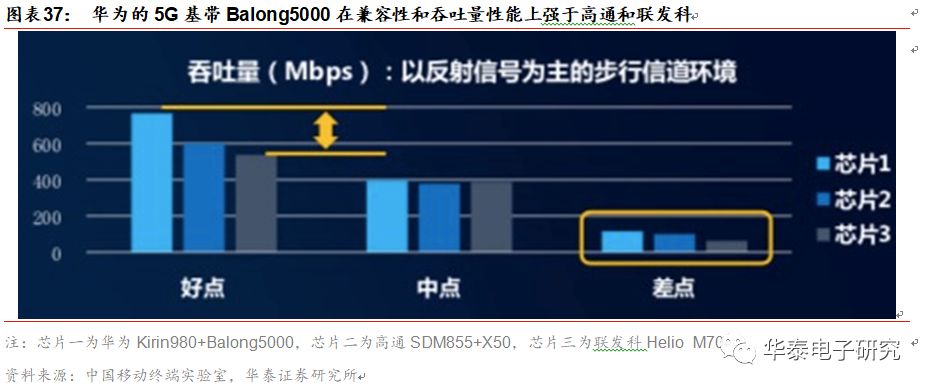

华为5G基带和5G手机性能均领先同业竞争对手。

5G网络峰值理论传输速度可达每8秒1GB,相比于4G网络运行速率提高10倍,但手机基带性能的通讯功能会直接影响手机通话质量和上网速度。2019年1月,华为发布全球首款单芯多模5G基带Balong5000,支持5G SA独立和NSA非独立组网;2019年7月华为发布搭载麒麟980外挂巴龙5000基带的5G手机华为Mate 20X。根据中国移动端实验室对已发布的5G基带和多款支持5G手机的测评结果,

华为的5G基带Balong5000在兼容性和吞吐量性能上强于高通和联发科,而搭载Kirin 980 + Balong5000的华为5G手机Mate 20X在总发射功率、续航等方面表现优于其他测评手机。

鸿蒙志在打破硬件边界,“电子+”时代正来临

“互联网+”是2012年在互联网普及的时代背景下兴起的理念,具体是指依托互联网信息技术实现互联网与传统产业的联合,以优化生产要素、更新业务体系、重构商业模式等途径来完成经济转型和升级。我们认为,“互联网+”简单而言就是基于互联网高效的信息共享能力对生产模式、商业模式进行重塑,“互联网+”催生了当下时兴的网络购物、网络点餐、网络直播、网络售票等成熟应用。