正文

1.2 奇美材与明基材:“富爸爸”支持而壮大,本土市场饱和而增长乏力、尝试破局

有“富爸爸”支持,迅速超越力特光电

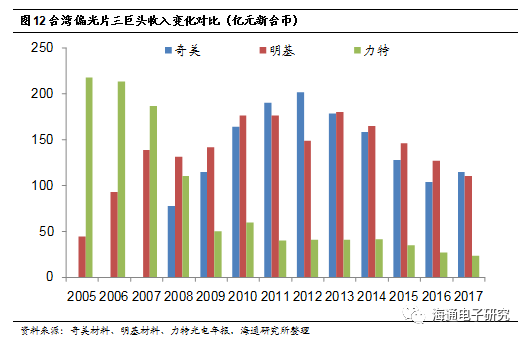

我们在1.1中就提到,面板厂出于成本及供应链安全考虑,着力加强上下游in house协同机制,面板厂奇美拒绝力特南科厂供应反而挖角力特组建奇美材料是最经典的例子。在面板厂的支持下,奇美材料和明基材料2007~2012都经历了快速的成长期,其中

奇美材料营收规模在2009年、明基材料在2008年超越力特,此后力特与二者差距持续拉大,台湾偏光片市场长期由奇美材料、明基材料占据前二的位置。

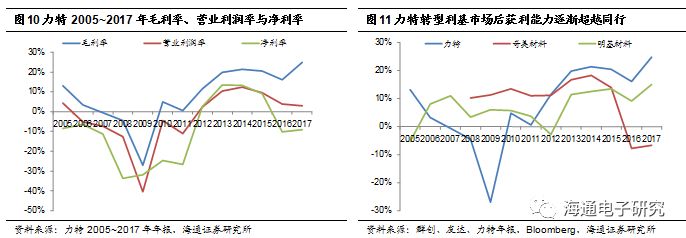

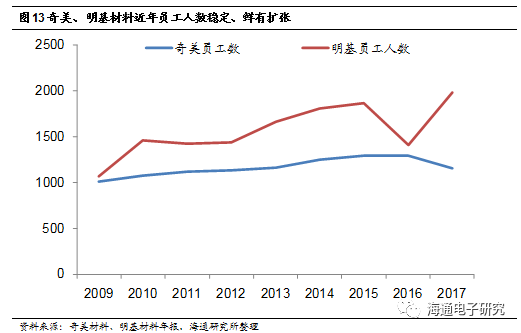

随着2012年台湾面板产业进入成熟期,新投产线步伐放慢,同时加上偏光片行业竞争加剧,价格迅速下降,奇美材料、明基材料也步入了“盈利挣扎的泥潭”。工厂人数也能印证公司发展当前面临的瓶颈,从2010年以来,明基材料、奇美材料都保持了较为稳定的员工数量。

台湾市场趋于成熟,偏光片龙头受原材料(汇率)、价格(供需)双重压力

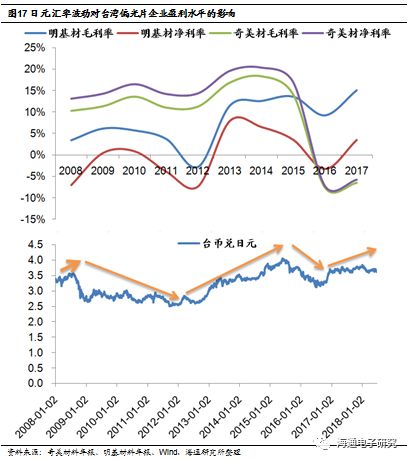

明基材料、奇美材料进入稳定阶段也与台湾偏光片行业的产业链特点密不可分,偏光片行业上游原材料如TAC膜、PVA膜等多进口自日本Fujifilm、Minolta等光学膜材料企业,而这些光学膜材料约占据偏光片整体成本的60%左右,因此,台湾偏光片企业盈利受日元汇率影响巨大。下游台湾本土面板厂商扩张步伐放慢,甚至面临严峻的价格竞争逐渐呈收缩态势,进一步压缩偏光片企业盈利空间。

因此,台湾偏光片企业上游材料受制于人、下游本土需求又较为乏力,通常偏光片价格波动、日元汇率波动都会给企业盈利带来较大的挑战

。

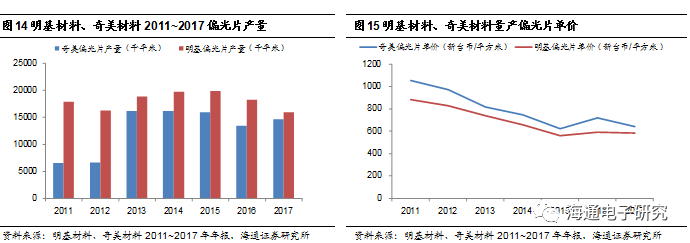

从价格端来看

,我们统计2011~2017年明基材料、奇美材料量产偏光片的均价,明基材料、奇美材料偏光片均价由1054台币/平方米、882台币/平方米下降至639台币/平方米、582台币/平方米,每年的均价下降幅度都在7~8%。

从成本端来看,我们发现明基材料、奇美材料盈利能力走势基本与日元跌升势头变动完全一致,主要系以日元计价的原材料占台湾偏光片企业采购成本较大,汇率稍微波动都会对原材料成本以及汇兑损益造成较大的影响。结合力特光电的年报,我们可以非常清楚的看到日本膜材料厂占据了台湾偏光片企业的主要成本(奇美材料、明基材料未披露厂商名称)。

破局之方——奇美:挺进大陆,明基:开发新品、提升营运效率

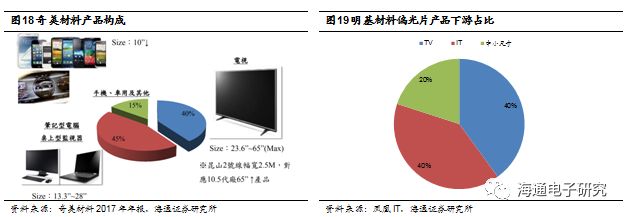

纵然台湾偏光片两大龙头近年日子有些“难过”,两大龙头也都在寻求突破之方。奇美、明基过去都以中大尺寸偏光片为主,群创、友达分别是两家收入的主要来源。近年台湾大尺寸产能扩充有限,两大巨头都纷纷寻求供货大陆面板厂的机会。

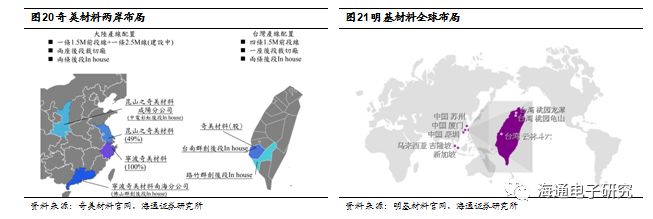

奇美材料在大陆扩张的更为迅猛,与日东、盛波达成联盟,投资大尺寸偏光片产线。

奇美材料此前在台湾有四条1.5m线,昆山奇美、转投资的盛波光电科技公司,三方共同与日东签订技术授权合作案。昆山之奇美1490mm的产线已经在2017年投产,同时,昆山之奇美计划在5年内在昆山以及内陆兴建3条2.5M生产线,以抢占大陆高世代面板线(尤其是10.5代线)投资带来的大尺寸偏光片需求。我们判断,如若日本的技术+台湾、大陆精密制造能力能够发挥出较佳效应,后续奇美在全球偏光片领域的地位有望进一步提升。

明基材料转向高附加值产品。

区别于奇美材料,明基材料对于大陆市场相对保守,目前仍处于观望的态度。2016年明基材料关闭了南科厂产线,以降低营运成本。公司当前偏光片市场拓展的重点是开发新产品、改进工艺,维持获利。2018年法说会上,董事长陈建中也表示公司持续朝加强客户关系、优化偏光片产品组合并提高高附加价值产品比重等方向调整,例如配合客户发展用于8K显示器的偏光片,此外,看好车用显示器市场成长,公司也不断提高产品技术。

1.3 台湾偏光片三巨头“兴衰沉浮”的启示