正文

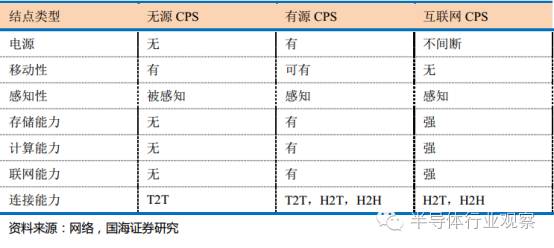

)是物联网的基础设施和表现形式。基于人人、人物、物物连接能力构建万物互联,需要无源、有源、互联网三类物联网节点。无源结点是具有电子标签的物品,这是物联网中数量最多的结点 。

无源结点一般不带电源 ,可以具有移动性

,

具有被感知能力和少量的数据存储能力

,

不具备计算和联网能力,提供被动的连接能力。有源结点是具备感知、联网和控制能力的嵌入式系统,这是物联网的核心结点。 这类设备是当前快速发展的领域,例如带有联网功能和数据收集功能的智能手环、具有远程操控功能的家用空调等。

互联网结点具备联网和控制能力的计算系统 ,可以认为是物联网的计算中心。作为一个中心节点,互联网节点需要有不间断的电源,高运行可靠性,起到网络调度、控制、信息存储、大型计算等作用。

物联网节点类型

而物联网带来了封装产业的改变,并给中国带来了新的机遇。

封装产业首先突围

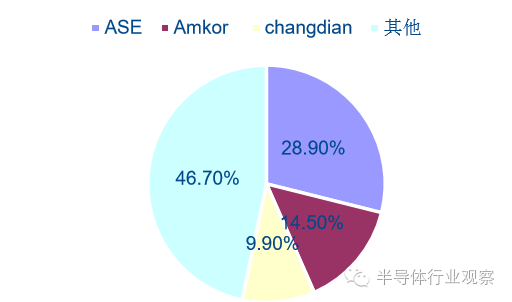

前面提到,随着产业转移和技术转移,中国封装企业有了新的机遇,而其实目前我国封装企业已经具备一定的国际竞争力,在国际前 20 的封装企业中,我国拥有

3

席。封装行业集中度比较高,前

5

名占有

50%

以上的市场份额,随着长电科技收购星科金朋,前

5

名的集中度将进一步提高。

2015 年全球封测市场主要厂商营收及份额

以 2015 年营收计并购后三巨头市场份额

以 2015 年营收计并购后三巨头市场份额

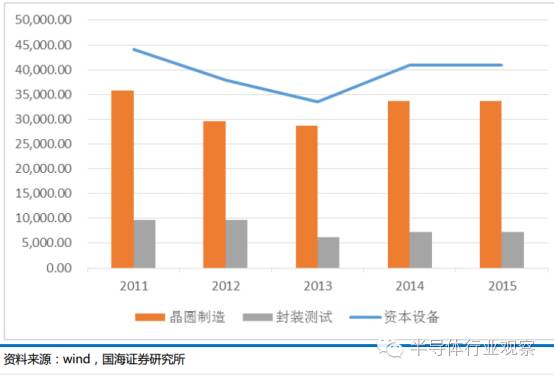

在集成电路产业中,封装产业相比晶元制造的资本开支要求低很多,根据万得数据, 2015 年全球半导体设备开支达到

410

亿美元,其中晶元制造业开支

337

亿,占比

82%

,封装测试业开支

72

亿,占比

18%

。封装测试由于对于资本开支需求相对较小,更易于率先发展。

实际上,我们可以看到过去 10 年中国封测领域占据集成电路超过

40%

的市场,而从全世界的视角看,集成电路产业价值链中,芯片设计、晶圆制造、封测测试的占比大约为

3

∶

4

∶

3

,这种先发优势决定了集成电路产业领域的国产替代必然从封装领域开始, 从大陆产业链优势来看,封装离下游模组更近, 同样有利于优先替代。 从而未来将以芯片设计和封装的产业集群优势带动重资产的芯片制造追赶国际先进水平。

另一方面,对于设计公司,转换晶元制造的 foundry 需要重制掩膜板、试产及调整良率等诸

多工程, 不同晶圆厂的设计库也不尽相同, 一般需要客户和晶元厂深度合作,也需要比较长的转产周期。而封装厂转产相对简单,不需要客户进行大量工作,更容易发挥大陆产业链的成本优势。《国家集成电路产业发展推进纲要》中明确了 2020 年封装测试技术达到国际领先水平,

2030

年成电路产业链主要环节达到国际先进水平。封装引领率先突围的路线图非常清晰。

集成电路资本设备开支( 百万美元)

因此我们认为,封装行业未来成长有三大逻辑支撑, 第一是万物互联时代对集成电路巨大的需求; 第二是中国电子下游产品产业集群建立所引发的封装行业国产化替代趋势;第三是中国政府在产业升级过程中, 给予集成电路产业的巨大支持。 这三点决定了未来中国封装行业可以相对较少的受到周期性影响,保持长周期景气。

受国家集成电路产业扶持政策拉动,至 2020 年,国内

IC

产业将保持

CAGR 20%

增长率。同时,本土

IC

封测企业全球并购活动加强,不仅带来大量先进封测技术与知识产 权,也使得国际客户逐渐转向大陆。外加近年国际

IC

封装巨头安靠等在大陆的大量投资, 我国

IC

先进封装产业预计将以

CAGR

不低于

18%

增速保持增长,预计由

2016

年产量

41.5

亿片增至

2018

年

57

亿片。

2020

年,国内先进封装行业规模将达到

46

亿美元 。

因此发展国内封装产业势在必行。

先进封装技术支撑企业全球竞争力

随着消费电子的发展, 手机、 PAD、 笔记本越来越强调小型化, 正在兴起的可穿戴设备对体积要求更加苛刻。另一方面, 物联网时代对芯片功耗要求更低, 这些都对集成电路封装技术提出了更高的要求, 先进的封装技术能够节约

PCB

板上空间并降低集成电路功耗, 将在消费电子和物联网的两方面驱动下,快速发展。 中国企业在先进封装领域的布局能够有效支撑企业承接全球集成电路重心转移趋势, 帮助企业长期成长。 下文我们梳理了核心的先进封装技术。

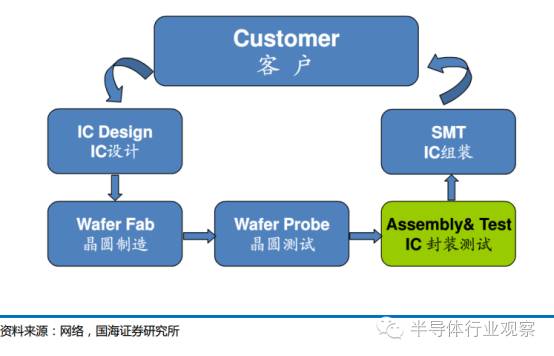

首先我们要了解一下封装技术的流程。

集成电路的制造流程包括芯片设计、晶元制造、封装测试三个环节。在产业链上,封装位于晶元制造的下游环节,处于模组制造的上游环节。封装可以认为是集成电路生产过程的最后一道工序,是指将芯片( Die)在不同类型的框架或者基板上布局、粘合固定连接,引出接线端子并通过塑封料(

EMC

)固定形成不同外形的封装体的一种工艺。