正文

b. 1-9套利

一般来说,1-9套利可以对应两种方式。一种是反套,也就是买1月抛9月。基本逻辑是:由于9月受到老仓单的压力,9月会更弱,而1月由于只能交割新仓单,可交割量要减少很多,另外又加上1月是国内的停割期,因此1月要更强。但1-9反套的最大问题是如何选择入场点和出场点。(比如说当价差超过1000元/吨的时候,是否可以做反套;当价差超过2000元/吨的时候是否可以做反套。我们没有办法找到严格的标准,甚至连历史数据都不够可靠。因为很多历史记录都在行情的发展当中被打破)即便从理论上来说,1-9的反套也是有风险的。

另外一种是正套,也就是买9月抛1月。不过1-9的正套并非传统意义上的交割套利,也就是说在9月上把货接下来转抛到1月上去。这种模式在目前上期所的交割制度下是行不通的。因为由于1-9价差很大,9月上能够接到的仓单一定是旧仓单,无法在1月上进行交割的(否则卖家为何不自己在1月上抛,而要把货抛给你呢?)所以如果做1-9套利,接下仓单的话,那么这部分货是一定要转成现货,通过现货市场进行消化。也就是9月接下来的仓单就变成了非标。等到次年期现价差的回归。

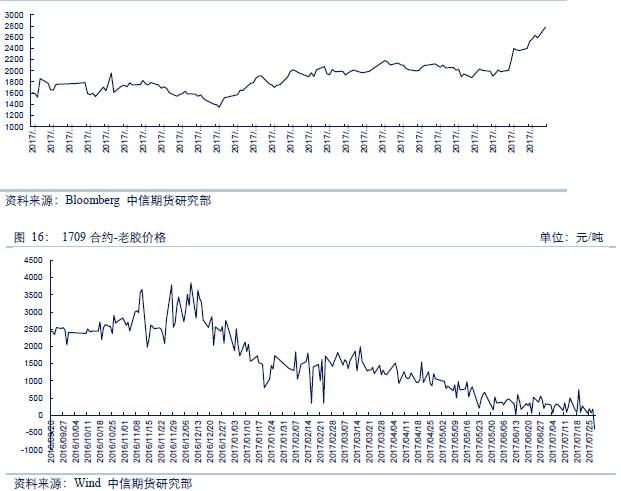

我们可以看到,1709合约最高的时候可以升水老胶(15年生产的胶)3500元/吨以上。但是随着时间的流逝,1709合约的升水在逐步递减。到最后甚至升水降至0,甚至还可能出现贴水。

3. 跨市套利

跨市套利有两个市场可以借助。其一是日本东京市场,其二是新加坡市场。

我们不妨以日本东京市场作为例子说明。

下图包含了几个变量:

沪胶价格

日胶价格

日胶进口成本(包含关税)

日胶进口成本(不包含关税)

基本假设:

如果日本的橡胶,加上各种成本,进口到中国的价格,都要比上海的价格还要低。那么日胶相对沪胶来说,必定要跌。

如果沪胶跌到日胶无关税进口到中国的成本还要更低,(这相当于到保税区进行转口贸易的成本),那么沪胶相对日胶来说,必定要涨。

按照上述两个假设,我们可以画出比价图。变量分别是三个:

日胶进口比值:日胶进口成本(包含关税)/日胶(上限)

沪日比价:沪胶/日胶

无关税成本/日胶(下限)

当B值大于A的时候,表示可以做进口正套,也就是说可以买入日本胶卖出沪胶。因为这个沪胶大于日胶进口成本(包含关税),表示进口有利润。

当B值小于C的时候,表示可以做反套,也就是说可以买入沪胶卖出日本胶。因为这个时候沪胶低于无关税成本,表明在同等情况下,即便是做转口贸易,我用国产胶的成本都要比进口来得便宜。

新加坡市场同理可得。

四、橡胶市场套利总结

橡胶市场的套利空间之所以存在,是因为存在着不同类型的交易者。比如有来自产业的交易者,这部分交易者会着眼于产业的基本面情况,关注于不同品种的价差结构,他们是市场合理的纠正者。但是由于活跃性很高,同时也吸引了大量的投机资金的进入。这部分资金不会花费太多的精力去关注价差结构,而只会单纯的关注价格方向,因此可能会导致某些合约出现不合理的涨幅。

市场一定存在着偏差,这是套利能够进行的基本前提条件。比如说期现为什么要回归?因为期货要转为现货,它要被现货市场接受,就一定要在价格上体现它的优越性,形成期货向现货的一个贸易流。跨期价差为什么一定要回归?因为交割制度的存在,导致现货可以在不同月份进行流动。内外套利为什么能够成立?因为存在进出口的贸易流。所以我们可以发现,现货在不同环境不同条件下的流动,是套利能够存在的基本前提条件。因此,对于套利者来说,一定要关注背后贸易流的流动情况。贸易流的流动是保证价差向我们预期方向变动的最基本动力。

非标套利是对传统套利理论的有效突破,尤其值得投资者进行重点关注。

微信搜索“

扑克财经APP

”

聊产业、做金融,上扑克!

扑克财经APP

终于上线啦,安卓用户扫码即可下载哦

iOS版本审核中,敬请期待!

▼