正文

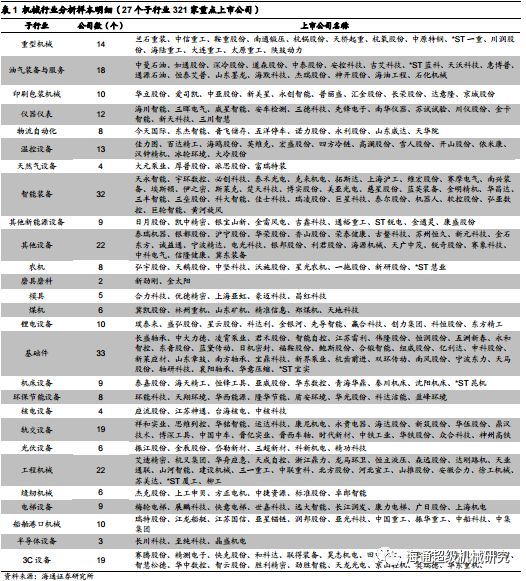

我们在27个机械子行业中选择了321个上市时间较长的主流上市公司的财务数据进行分析。子行业包括重型机械、油气装备与服务、印刷包装机械、仪器仪表、物流自动化、温控设备、天然气设备、智能装备、其他新能源设备、其他设备、农机、磨具磨料、模具、煤机、锂电设备、基础件、机床设备、环保节能设备、核电设备、轨交设备、光伏设备、工程机械、缝纫机械、电梯设备、船舶港口机械、半导体设备、3C设备等。

1.1 18年1Q机械行业收入、净利润延续复苏趋势

从板块整体经营情况来看,工程机械板块依旧领跑全行业

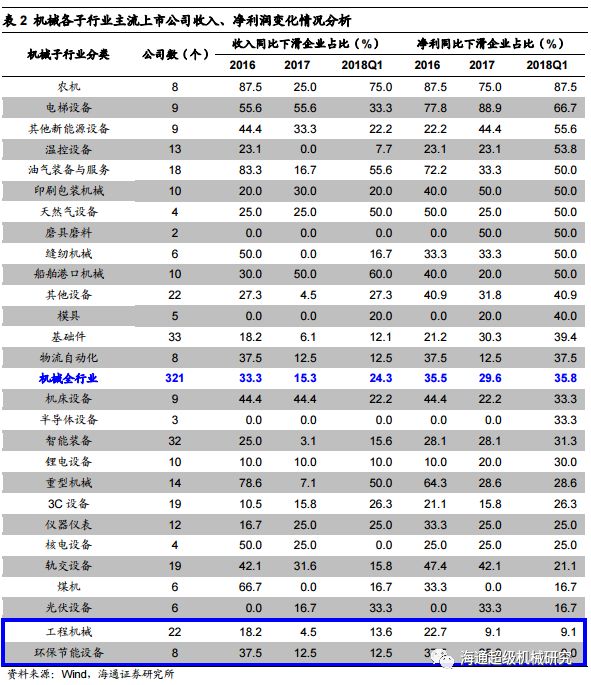

:总体看, 2017年开始我国宏观经济企稳及制造业景气度有所回升,机械设备板块全行业经营趋势改善较为明显,我们根据各子行业下滑公司家数占比情况来观察各子行业景气状况:综合全年,机械行业17年的收入及净利润明显好转,18年1季度考虑季节因素略有下降但整体也好于16年。我们认为到 2018年1季度为止环保节能设备、工程机械板块经营状况相对较好,其中,工程机械行业上市公司17年的行业需求旺盛,17年及18年1季度业绩较为突出。我们认为工程机械、锂电设备、智能装备、半导体设备18年业绩有望继续向好。农机、电梯设备、其他新能源设备、温控设备等领域在17年及18年1季度经营景气相对较差。

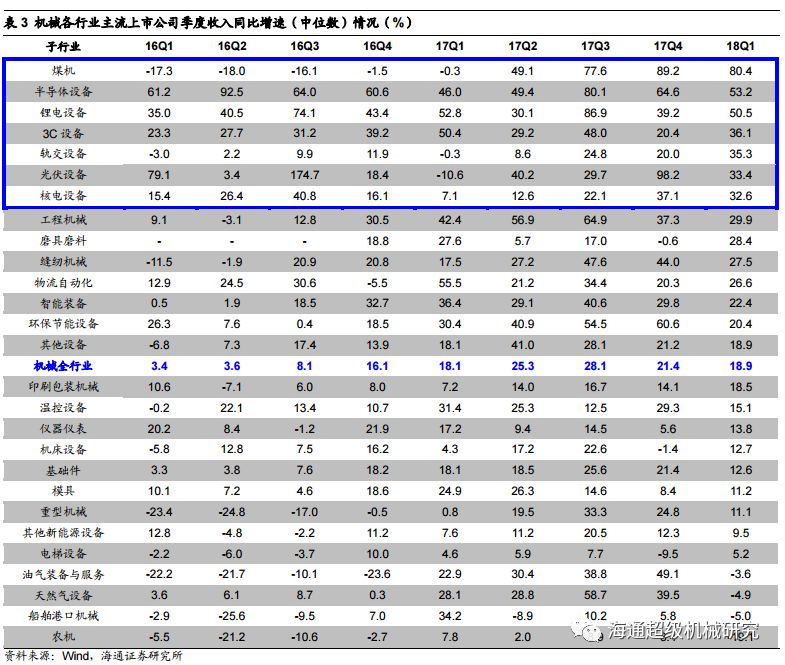

从收入中位数增速来看,1Q有所放缓

:从单季度收入增速来看,自4Q16以来,机械全行业中位数收入增速出现双位数增长,1Q18的增速水平环比有所放缓,与下游制造业投资、基建投资增速放缓的趋势相符,但单季度增速仍然达到18.9%,说明在下游盈利出现明显改善之后、设备更新升级的需求韧性依然很强。从子行业情况来看,单季度收入增速在18年1季度排名居前的有:

煤机、半导体设备、锂电设备、3C设备、轨交设备、光伏设备、核电设备

等,其中煤机、半导体设备、锂电设备行业中位数收入增速超50%,我们认为一方面体现出煤机作为强周期性设备品种的需求缺口仍然较大,另一方面锂电、半导体、光伏等下游持续扩产的行业设备采购和交付保持高速增长。

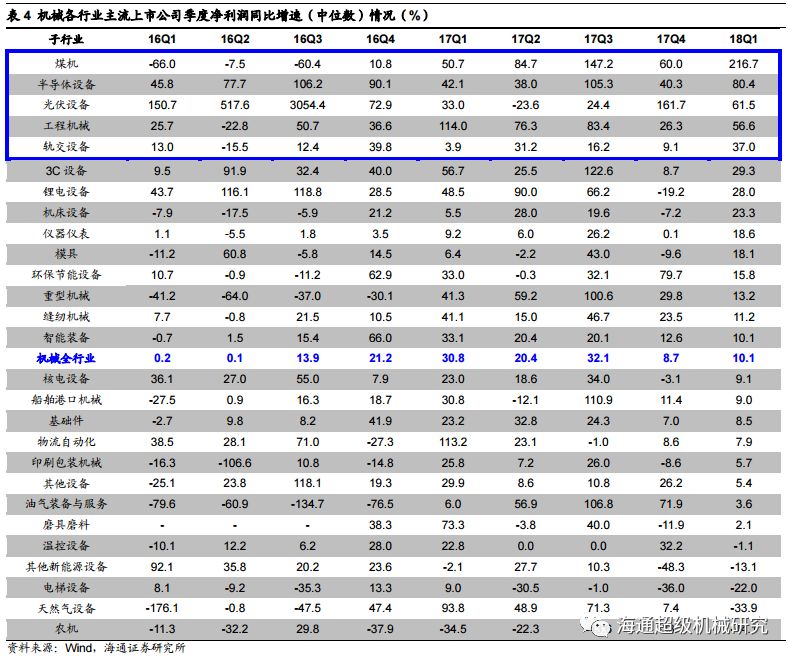

从净利润表现来看,工程机械、煤机的盈利能力提升最显著

:从单季度净利润增速中位数数据来看,机械行业净利润增速中位数在4Q16-3Q17保持超过20%的同比增速,在4Q16-1Q17的高基数情况下,行业4Q17-1Q18的净利润增速略有下降,但依然保持良好的增速。从子行业情况来看,单季度净利润增速在18年1季度排名居前的有:

煤机、半导体设备、光伏设备、工程机械、轨交设备

等行业。

煤机、半导体设备、光伏设备、工程机械

等行业的净利润增速超过50%。其中,与板块收入增速比较,煤炭机械和工程机械的

盈利能力提升最显著

,我们认为一方面体现了高经营杠杆的设备制造业在需求持续改善的周期中固有的盈利弹性,另一方面反映了坏账和存货计提、二手机处理等历史留存风险的去化已经开始反映在利润表中。此外,轨道设备板块受动车招标恢复及1Q17低基数情况下在1Q18净利润出现明显好转。在补贴逐渐下降的情况下,农机设备的净利润连续5个季度承压。

毛利率稳定中略有下降,汇率和原材料因素2季度有望缓解

:18年1季度机械行业整体毛利率中位数同比保持稳定,但受人民币汇率大幅升值、原材料成本变化的影响,毛利率同比环比均略有下降。我们认为这两大影响毛利率的负面因素在2季度均有望出现缓解:1)人民币从3月底开始已经逐渐企稳甚至略有贬值,中美贸易摩擦的加剧更是客观上需要汇率稳定增强出口竞争力;2)钢材期货1季度至今下跌约10%,但由于机械公司均有不同程度的库存备货,我们估计从2季度开始低价钢材将逐渐补充企业库存,对毛利率产生正向贡献。其中18年1季度综合毛利率同比上升的有:

光伏设备、油气装备与服务、煤机、半导体设备、仪器仪表、重型机械、锂电设备、模具、印刷包装机械、工程机械、磨具磨料

等行业。毛利率下滑较大的子行业是