正文

参与 团购的消费者有寻求高品质、低价格服务/商品的核心诉求;考虑到团购的同质化竞争属性,高效率、低成本成为在竞争中获得优势的关键,为 此,高科技成为提升效率的有效手段。

团购企业最终将会通过连接极大规模且分散的商家,服务极大规模的消费者,以较低的毛利率和极高的 周转率实现最大规模的利润。

以团购为代表的本地生活服务都是重线下重运营的服务业,最终是得体验与效率者得天下,更考验团队管理能力:

以供给和履约在线上还是线下可以将互联网企业区分为两类,其中供给 和履约在线下的企业可以进一步区分为 SKU 驱动/Location 驱动/SKU*Location 双重驱动三类,其中本地生活服务即属于典型的 Location 驱动业务。

不同于 SKU 驱动的业务需要具备供应链管理的核心能力,Location 驱动 的业务往往区域分割明显,扩张的边际成本高,更依赖线下 BD 团队依 赖人实现业务的拓展。企业保证 C 端的体验与自身的运营效率的核心能 力来自于其团队管理能力。

2.2. 上半场群雄并起:伊始拼资本、中段比供给、长期看管理

本地生活服务蓝海催生大量团购网站。

彼时看好行业巨大市场,希望从中分得一杯羹的企业众多,可以分为四类:

电商巨头:

以阿里巴巴旗下聚划算为代表,在实物团购领域优势明显,但服务团购领域核心资源能力禀赋复用度低;

本地生活信息平台:

以大众点评为代表,拥有 B 端及 C 端资源,构建起本地生活内容生态,服务团购领域优势明显;

团购创业企业:

以美团、拉手、窝窝团、糯米等为代表。资源能力禀赋无明显优势,最终靠对行业本质认知、团队能力、战略选择跑 出龙头;

其他互联网巨头:

以腾讯百度为代表,自身资源能力禀赋在服务团 购领域外部性较低,最终采用投资/控股头部团购企业布局本地生活 服务赛道。

千团大战,进程可分为上下半场:上半场群雄并起诸侯混战,服务团购模式尚未成熟,参与者众多,创业企业混战为主;下半场美团、点评与糯米三大寡头与背后的 BAT 资本博弈。

上半场分三阶段:先拼资本,再比供给,最终靠管理。

从 2010-13 年, 可以分成三个阶段:

第一阶段(2010-2011.7):

依靠资本力量驱动,开设分站、低价营销、 快速拉新,实现用户数量和站点的爆发式增长,资金实力和烧钱节奏成为第一阶段获得领先优势的核心。

第二阶段(2011.8-2012.6):

比拼供给端商家质地,考验地推能力。 更雄厚的资本,更优秀的地推团队积累了更优质的商家资源,更好的团购产品决定了交易额。

第三阶段(2012.7-2013.12):

比拼产品创新和管理能力,体验和效率 是关键。优质商家供给稀缺,行业进入同质化竞争。产品创新能力、 验证购买、退款体验更好,地推团队、运营管理效率更高的企业最 终胜出。

2010 年至 2011 年上半年,资金推动下团购网站野蛮生长。

Groupon 模 式在国外取得成功,满座网作为中国第一个上线的团购网站,拉开了千 团大战的序幕。继满座网上线之后,美团网、聚划算等网站相继上线。 巨头与创业者携大量资金涌入这一行业,团购网站数量飙升至 2011 年 7 月份的 5188 家。

实物团购领域胜负已分,聚划算一家独大。

阿里凭借电商领域的物流、 资金等优势,推出聚划算实物团购平台,对实物团购这一细分种类早早 完成了收割。

2011 年下半年至 2012 年上半年,进入资本寒冬期,倒闭潮来临。

Groupon 两度推迟上市,上市后股价也暴跌破发。其盈利模式遭到质疑,在减去 高额的营销费用之后,利润呈现大额负值,而补贴营销也并未提高团购 会员忠诚度。国内,拉手网由于经营模式单一、财务处理等问题 IPO 失 败。至此,团购网站数量出现拐点,急转直下,24 券等获得融资的团购 网站也出现倒闭情况。资本市场也由狂热转为寒冬,团购行业融资数额 骤降。 、

随着资本的撤离,团购市场规模的扩张速度也开始放缓。

同比增速 2011 年第二季度的 67%下降到 2012 年第一季度的 7%。

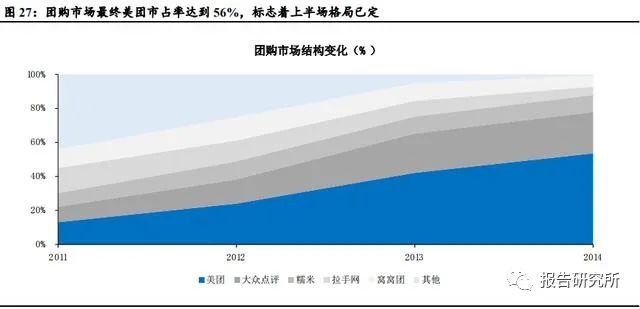

2012 年下半年至 2014 年上半年,团购行业完成洗牌,美团绝对领跑。

以窝窝团、美团等相继实现盈利为标志,团购网站在经历寒冬之后逐渐 开始转型。前期更早注重产品、运营的团购网站也逐渐发挥优势,获得 融资,完成行业战场的收割。2014 年上半年,市场形成“一超两强”的格 局,美团网市占率达到 56%,标志着千团大战的上半场基本结束。

2.3. 从先做大再竞争,到先下手为强

平台模式的诞生将商战的爆发时点从行业生命周期中后期提前到了发展初期:

平台具有突破临界点后爆发性增长且赢家通吃的发展规律,因 此互联网时代的商业战方法论,从先做大再竞争,进化成为先干掉对手 达到规模爆发临界点,再凭借网络效应迅速扩大规模。

互联网平台模式基于网络效应和转换成本筑壁垒,龙头凭规模普遍赢者通吃。

网络效应包含同边和跨边网络效应,同边网络效应即当一边市场 群体用户规模增长时,将会影响同一边群体用户的效用;跨边网络效应 则指一边用户增长将会带来平台另一边群体使用平台效用提升。 平台模式存在的意义是为了捕捉多边市场间的网络效应,同边与跨边网 络效应增加了平台两端使用者进驻平台的效用,实现快速增长。而网络 效应带来的规模优势,与高转换成本一起构成了极其宽广的护城河。因 此同边网络效应、跨边网络效应、转换成本越高,平台越容易出现赢者 通吃,独家垄断的情况。

平台发展存在爆发临界点,突破后用户数量将爆发增长。

以实际用户数 量为度量,平台发展规律呈现慢-快-慢的 S 型曲线,平台创立初期,多 数用户持观望态度不愿加入,突破爆发临界点后在正的同边和跨边网络效应下客户数量爆发式增长。

在充足的资本支持下,靠补贴推动平台两边用户规模迅速达到临界点成为了取胜关键。

由于用户缺乏渠道忠诚度,团购网站必须对平台双方进 行高额补贴,推动用户规模迅速达到临界点。此时,资金实力成为影响 初创/成长期平台发展的决定性因素,利用早期流量的低成本激发网络效 应,并配合转换成本构筑壁垒。

2.4. 商战方法论:高效烧钱,区域垄断,地推为王

团购重线下、重运营,区域割据的特征决定了千团大战是一场需要逐个区域争夺,从区域垄断到城市垄断再到全国制霸的持久战。

2010 年的团 购大战中参与方的战术打法、执行效果,也为后续本地生活领域包括出 行、外卖、社区团购等重要战役提供了宝贵经验。

资金使用节奏和方向:“烧钱”烧在哪里?

没有任何一次商业大战是仅仅依靠资金实力雄厚就能够轻易赢得胜利的。

资本可以帮助在最初取得优势,但最终一定会回到比拼企业战略判 断与运营能力上。

对于团购为代表的本地生活服务而言,平台无品牌,同质化竞争,C 端无粘性,补贴和降价拉新效果明显,短期流量可实现快速增长。但留存和复购需要比拼供给侧。所以补贴“烧钱”的节奏和方向很重要。

初期需要依靠资本优势迅速拉新,单子卖的出去上量来激活网络效应, 主要考验资本实力,重点补贴 C 端,同时,拓站对初期启动网络效应至 关重要,大量资本用于快速开设分站;中后期团购产品的品质、创新、 商家供给侧的质量是竞争核心,但更加考验 BD 团队的素质和价值观。

营销推广策略:线下广告 VS 线上营销 2B 端地推>广告,2C 端广告线上效率远高于线下。

面向商家的品牌广 告是无效的,在商家端再多的广告投放都不如有执行力的线下队伍;面 向消费者端,线上广告的性价比远大于线下广告。广告投放如果找代理, 平台无法衡量效果,需要了解客户的渠道来源、消费情况、复购率等一 手数据。

产品和品类选择:实物 VS 服务? 服务的核心能力在地推团队管理,实物的核心能力在供应链能力,创业企业的优势在服务消费,在线下。

实物团购创业企业并不占优势,无法 与聚划算背后的淘宝在流量、SKU、用户体验、物流等供应链管理能力 上竞争;而服务类团购则是未来本地生活服务的主流,也是生活服务创 业企业的差异化竞争点。

地推战术:如何“开城拓站”,获得区域胜利的经验本地生活服务的竞争,要么垄断供给,要么垄断需求。

一二线城市垄断 商家的难度大,但小城市因为商家数量少,垄断商家难度小。所以在小 城市,“胜敌”意味着“溃敌”,而在大城市“胜敌”不能“溃敌”。如果你能溃敌,就有根据地能盈利了。因此胜利者在尾部城市赚钱,而竞争的失败者会把尾部城市站点关闭。 分胜负,就是比体量和比财务状况。你的体量大,但是亏了很多钱,你也很难胜出。体量大,亏的钱和竞争对手差不多,那就有机会。

在具体地推争夺战中,需要冷静分析市场,集中兵力形成区域优势,关注产品品质差异化竞争。

本地生活服务是寻求区域性垄断,积小胜为大 胜。选择重点区域的时候需要对市场进行分析,对于市区很小,周边区 镇很大的城市,应当集中兵力优先在市区内突破;集中兵力在某个区域 形成优势,单量和交易额会快速提高;选择团购产品时,应当注意差异 化竞争与产品品质。

在城市选择上,农村包围城市的打法资金使用效率更高。

美团选择了率 先占领资金关注度低、边际回报率更高的二线城市。其在 2014 年占据了三四线城市 70%以上的份额。一方面,二线城市虽然单个体量不大, 但是数量众多,总的体量很大,可以为一线城市的持久战提供一定的根 据地。另一方面,低线城市必然是后半段战争的焦点,率先进入者的先 发优势明显。