正文

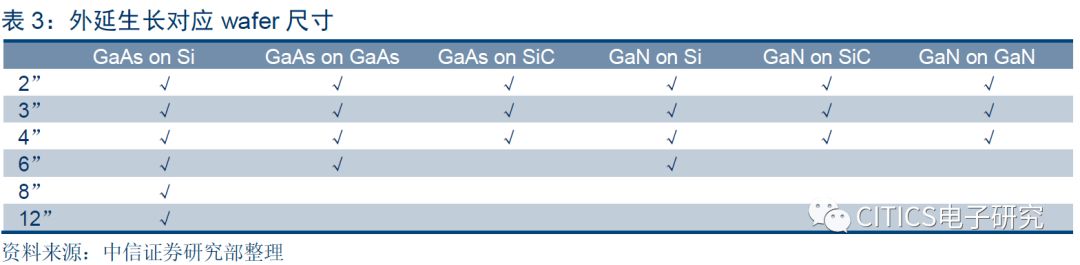

硅晶圆尺寸最大达12寸,化合物半导体晶圆尺寸最大为6英寸。

硅晶圆衬底主流尺寸为12英寸,约占全球硅晶圆产能65%,8寸也是常用的成熟制程晶圆,全球产能占比25%。GaAs衬底主流尺寸为4英寸及6英寸;SiC衬底主流供应尺寸为2英寸及4英寸;GaN自支撑衬底以2英寸为主。

SiC衬底目前尺寸已达6英寸,8英寸正在研发(II-VI公司已制造出样品)。而实际上主流采用的仍为4英寸晶圆。

主要原因是(1)目前6英寸SiC晶圆大概是4英寸成本的2.25倍,到2020年大概为2倍,在成本缩减上并没有大的进步,并且更换设备机台需要额外的资本支出,6英寸目前优势仅在生产效率上;(2)6英寸SiC晶圆相较于4英寸晶圆在品质上偏低,因而目前6英寸主要用于制造二极管,在较低质量晶圆上制造二极管比制造MOSFET更为简单。

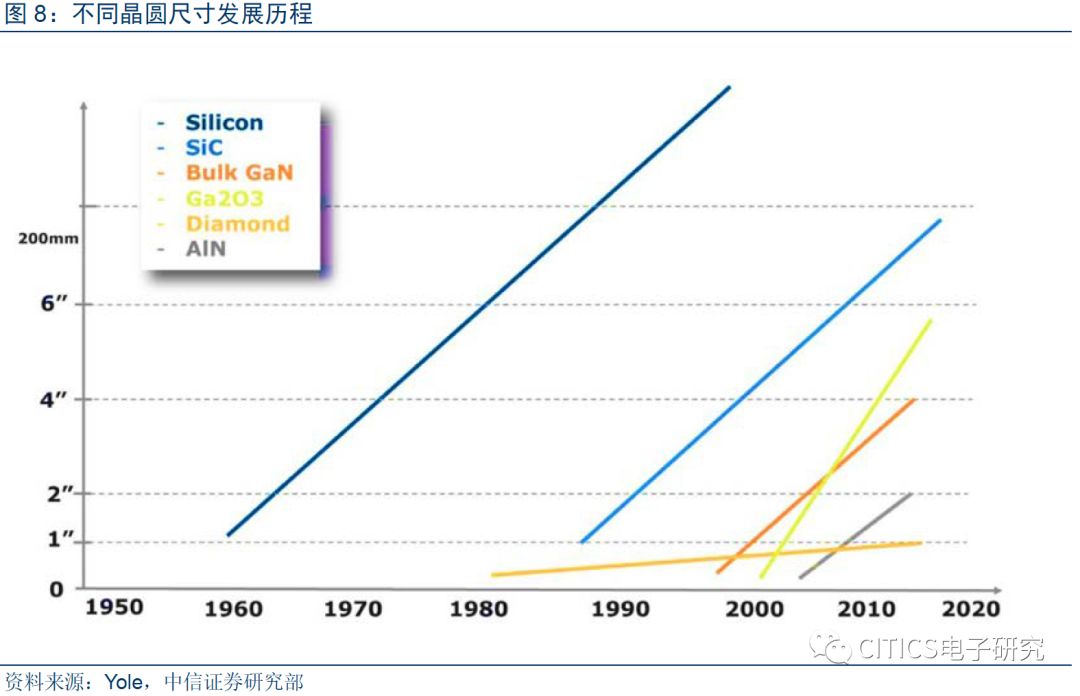

GaN材料在自然界中缺少单晶材料,因而长期在蓝宝石、SiC、Si等异质衬底上进行外延。

现今通过氢化物气相外延(HVPE)、氨热法可以生产2英寸、3英寸、4英寸的GaN自支撑衬底。目前商业应用中仍以异质衬底上的GaN外延为主,GaN自支撑衬底在激光器上具有最大应用,可获得更高的发光效率及发光品质。

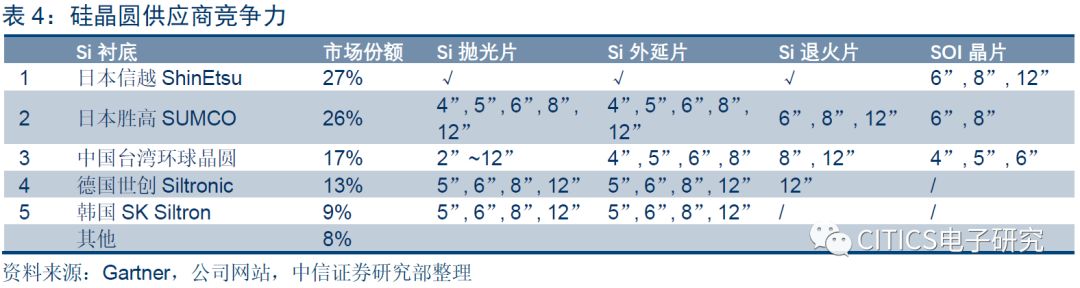

日本厂商占据硅晶圆50%以上市场份额。

前五大厂商占据全球90%以上份额。其中,日本信越化学占比27%、日本SUMCO占比26%,两家日本厂商份额合计53%,超过一半,中国台湾环球晶圆于2016年12月晶圆产业低谷期间收购美国SunEdison半导体,由第六晋升第三名,占比17%,德国Siltronic占比13%,韩国SK Siltron(原LG Siltron,2017年被SK集团收购)占比9%,与前四大厂商不同,SK Siltron仅供应韩国客户。此外还有法国Soitec、中国台湾台胜科、合晶、嘉晶等企业,份额相对较小。

各大厂商供应晶圆类别与尺寸上有所不同,总体来看前三大厂商产品较为多样。

前三大厂商能够供应Si退火片、SOI晶片,其中仅日本信越能够供应12英寸SOI晶片。德国Siltronic、韩国SK Siltron不提供SOI晶片,SK Siltron不供应Si退火片。而Si抛光片与Si外延片各家尺寸基本没有差别。

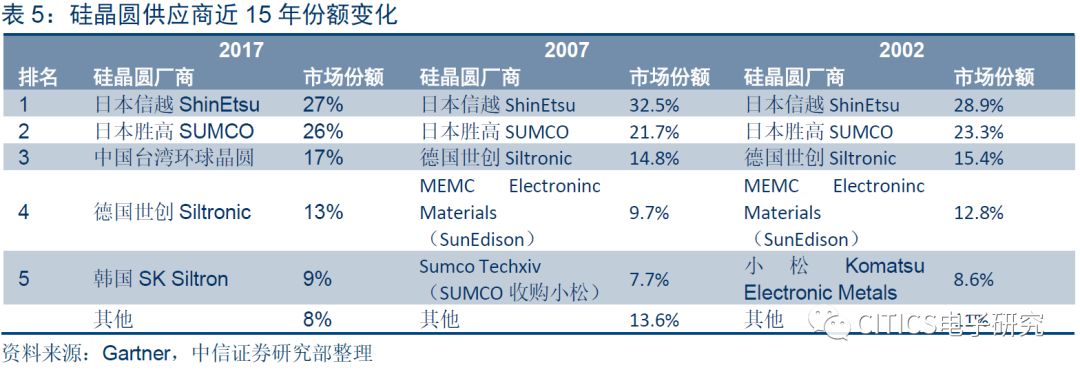

近15年来日本厂商始终占据硅晶圆50%以上市场份额。

硅晶圆产能未发生明显区域性转移。根据Gartner,2007年硅晶圆市占率第一日本信越(32.5%)、第二日本SUMCO(21.7%)、第三德国Siltronic(14.8%);2002年硅晶圆市占率第一日本信越(28.9%)、第二日本SUMCO(23.3%)、第三德国Siltronic(15.4%)。近期市场比较大的变动是2016年12月台湾环球晶圆收购美国SunEdison,从第六大晋升第三大厂商。但日本厂商始终占据50%+份额。

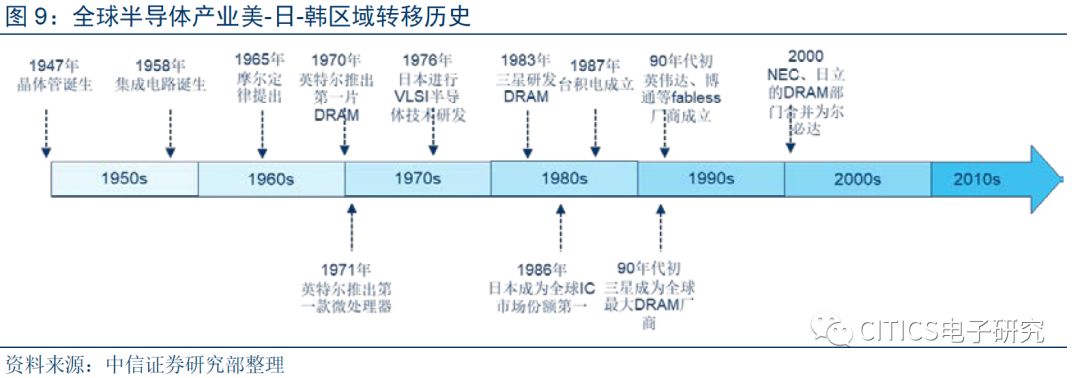

日本在fab环节竞争力衰落而材料环节始终保持领先地位。

20世纪80年代中旬,日本半导体产业的世界份额曾经超过了50%。日本在半导体材料领域的优势从上世纪延续而来,而晶圆制造竞争力明显减弱,半导体fab环节出现了明显的区域转移。究其原因,fab环节离需求端较近,市场变动大;但硅晶圆同质化程度高,新进入玩家需要在客户有比较久的时间验证;且晶圆在晶圆代工中成本占比10%以下,晶圆代工厂不愿为较小的价格差别冒险更换不成熟的产品。

IC设计方面,巨头把控竞争壁垒较高,2018年以来AI芯片成为新成长动力。

高通、博通、联发科、苹果等厂商实力最强,大陆厂商海思崛起。随着科技发展引领终端产品升级,AI芯片等创新应用对IC产品需求不断扩大,预计到2020年AI芯片市场规模将从2016年约6亿美元升至26亿美元,CAGR达43.9%,目前国内外IC设计厂商正积极布局AI芯片产业。英伟达是AI芯片市场领导者,AMD与特斯拉正联合研发用于自动驾驶的AI芯片。对于国内厂商,华为海思于2017年9月率先推出麒麟970 AI芯片,目前已成功搭载入P20等机型;比特大陆发布的全球首款张量加速计算芯片BM1680已成功运用于比特币矿机;寒武纪的1A处理器、地平线的征程和旭日处理器也已崭露头角。

IC设计面向终端、面向市场成为必然,国内厂商优势明显。

IC设计业以需求为导向,才能够更好服务于下游客户。海思、展锐等移动处理芯片、基带芯片厂商依靠近些年中国智能手机市场爆发迅速崛起,跻身世界IC设计十强,海思芯片已全面应用到华为智能手机当中,三星、小米等厂商亦采用了自研芯片,现今中国为全球最大的终端需求市场,因而国内IC设计业有巨大发展优势。

代工制造方面,厂商Capex快速增长,三星、台积电等巨头领衔。

从资本支出来看,目前全球先进制程芯片市场竞争激烈,全球排名前三的芯片制造商三星、英特尔、台积电的Capex均达到百亿美元级别,2017年分别为440/120/108亿美元,并预计三星未来三年总Capex接近1100亿美元,英特尔和台积电2018年Capex则预计分别达到140和120亿美元,均有较大幅度的增长,利于巨头通过研发先进制程技术和扩张产线来占领市场。从工艺制程来看,台积电走在行业前列,目前已大规模生产10nm制程芯片,7nm制程将于2018年量产;中国大陆最为领先的代工厂商中芯国际目前具备28nm制程量产能力,而台积电早于2011年已具备28nm量产能力,相比之下大陆厂商仍有较大差距。

封测方面,未来高端制造+封测融合趋势初显,大陆厂商与台厂技术差距缩小。

封装测试技术目前已发展四代,在最高端技术上制造与封测已实现融合,其中台积电已建立起CoWoS及InFO两大高阶封装生态系统,并计划通过从龙潭延伸至中科将InFO产能扩增一倍,以满足苹果A12芯片的需求。封测龙头日月光则掌握顶尖封装与微电子制造技术,率先量产TSV/2.5D/3D相关产品,并于2018年3月与日厂TDK合资成立日月旸电子扩大SiP布局。由于封装技术门槛相对较低,目前大陆厂商正快速追赶,与全球领先厂商的技术差距正逐步缩小,大陆厂商已基本掌握SiP、WLCSP、FOWLP等先进技术,应用方面FC、SiP等封装技术已实现量产。

新一轮区域转移面向中国大陆。

尽管目前IC设计、制造、封测的顶级厂商主要位于美国、中国台湾。总体来看,半导体制造产业经历了美国——日本——韩台的发展历程:1950s,半导体产业起源于美国,1947年晶体管诞生,1958年集成电路诞生。1970s,半导体制造由美国向日本转移。DRAM是日韩产业发展的重要切入点,80s日本已在半导体产业处于领先地位。1990s,以DRAM为契机,产业转向韩国三星、海力士等厂商;晶圆代工环节则转向台湾,台积电、联电等厂商崛起。2010s,智能手机、移动互联网爆发,物联网、大数据、云计算、人工智能等产业快速成长。人口红利,需求转移或将带动制造转移,可以预见中国大陆已然成为新一轮区域转移的目的地。

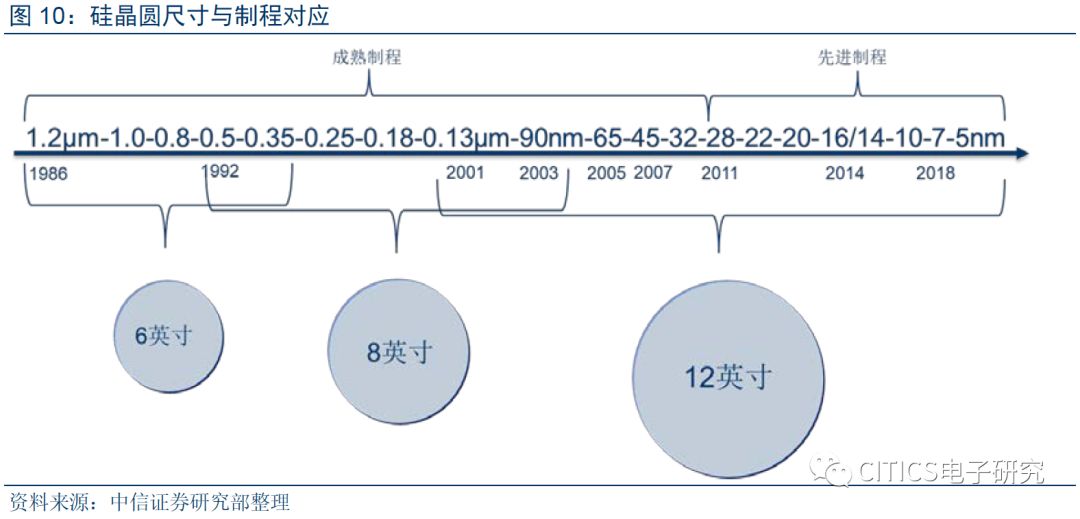

晶圆尺寸与工艺制程并行发展,每一制程阶段与晶圆尺寸相对应。

(1)制程进步→晶体管缩小→晶体管密度成倍增加→性能提升。(2)晶圆尺寸增大→每片晶圆产出芯片数量更多→效率提升→成本降低。目前6吋、8吋硅晶圆生产设备普遍折旧完毕,生产成本更低,主要生产90nm以上的成熟制程。部分制程在相邻尺寸的晶圆上都有产出。5nm至0.13μm则采用12英寸晶圆,其中28nm为分界区分了先进制程与成熟制程,主要原因是28nm以后引入FinFET等新设计、新工艺,晶圆制造难度大大提升。

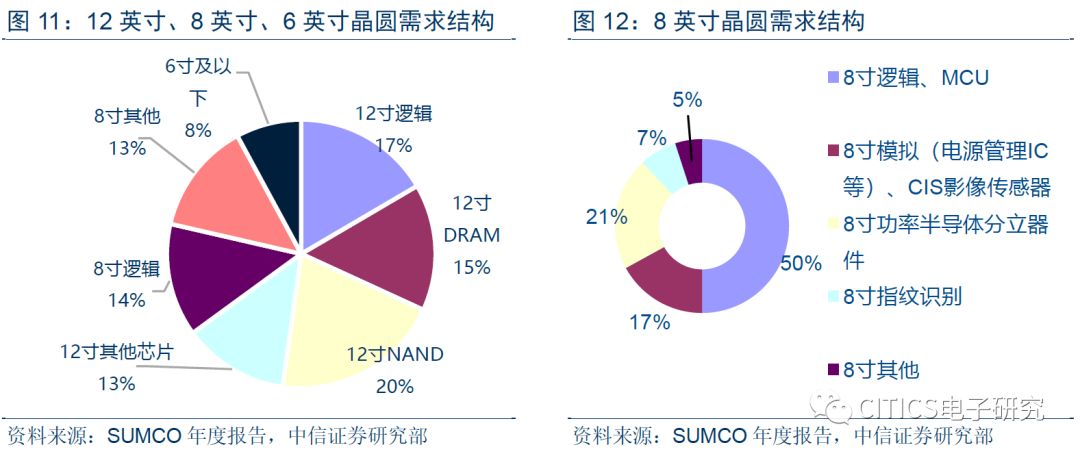

晶圆需求总量来看,12英寸NAND及8英寸市场为核心驱动力。

存储用12寸硅晶圆占比达35%为最大,8寸及12英寸逻辑次之。以产品销售额来看,全球集成电路产品中,存储器占比约27.8%,逻辑电路占比33%,微处理器芯片合模拟电路分别占21.9%和17.3%。根据我们预测,全球2016年下半年12寸硅晶圆需求约510万片/月,其中用于逻辑芯片的需求130万片/月,用于DRAM需求120万片/月,用于NAND需求160万片/月,包括NOR Flash、CIS等其他需求100万片/月;8寸硅晶圆需求480万片/月,按面积折算至12寸晶圆约213万片/月,6寸以下晶圆需求约当12寸62万片/月。由此估算,包括NAND、DRAM在内用于存储市场的12寸晶圆需求约占总需求35%,8寸晶圆需求约占总需求27%,用于逻辑芯片的12寸晶圆需求约占17%。需求上看,目前存储器贡献晶圆需求最多,8寸中低端应用其次。

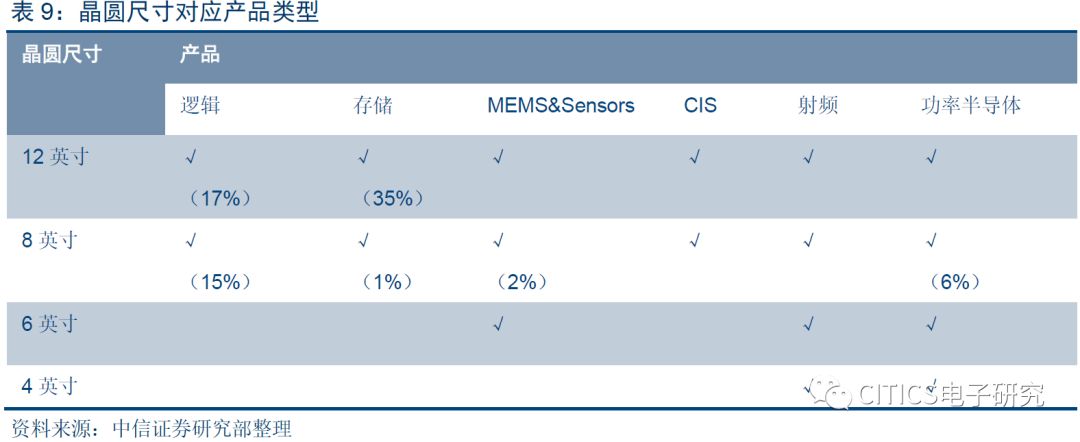

下游具体应用来看,12英寸20nm以下先进制程性能强劲,主要用于移动设备、高性能计算等领域,包括智能手机主芯片、计算机CPU、GPU、高性能FPGA、ASIC等。

14nm-32nm先进制程应用于包括DRAM、NAND Flash存储芯片、中低端处理器芯片、影像处理器、数字电视机顶盒等应用。12英寸45-90nm的成熟制程主要用于性能需求略低,对成本和生产效率要求高的领域,例如手机基带、WiFi、GPS、蓝牙、NFC、ZigBee、NOR Flash芯片、MCU等。12英寸或8英寸90nm至0.15μm主要应用于MCU、指纹识别芯片、影像传感器、电源管理芯片、液晶驱动IC等。8英寸0.18μm-0.25μm主要有非易失性存储如银行卡、sim卡等,0.35μm以上主要为MOSFET、IGBT等功率器件。

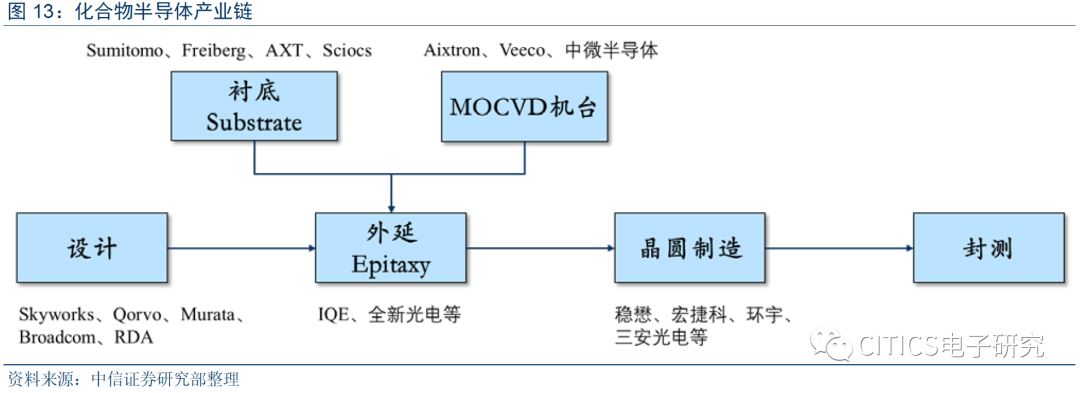

化合物半导体:5G、3D感测、电动汽车的关键性材料

衬底市场:高技术门槛导致化合物半导体衬底市场寡占,日本、美国、德国厂商主导。