正文

过去一年,全球城市涨幅排行榜中,前20位中大部分是中国的。

数据来源:胡润研究院

与楼市疯狂相伴的是货币放水。

楼市疯狂,以及这几年P2P和金融监管的乱象,引发一个直接后果就是脱实向虚。

衡量实体经济投资的一个指标“民间投资”遭遇断崖式下跌。

人们形容钱,往往用“热钱”来形容,钱是喜欢温度的东西,哪有热闹、哪里疯狂,它就往哪里去。

故事讲到这里,还不算意外。经济低迷—货币宽松—楼市回暖—资产泡沫—脱实向虚,这是20年来不断重复的套路。

如果这就是故事的全部,那我们现在就可以散了,按老经验去应对就行。但这一次,出现了一个意外。

在房价飞涨的同时,人民币汇率出现了大幅下跌,同时,外汇储备也大幅下降。

这是从来没有过的。

一边你的资产价格在蹭蹭蹭往上涨,一边你的购买力和外汇储备在咣咣咣往下跌。这是矛盾的两面。

这个意外的出现,使得中国面临着一个从未有过的两难选择:保房价,还是保汇率?去年年中,围绕这个甚至掀起了一场激烈的讨论。

一方面,如果想保汇率,那么货币就不能发行太多,货币越多越不值钱,汇率就会下降,因此货币政策应由宽松变为紧缩。而楼市跟货币超发密切相关,货币一旦紧缩,房价势必受到影响。虽然官方在挤泡沫,在出台限购政策,但绝不是想让房价下跌,只是让它不要涨得太快而已。不仅如此,货币紧缩,企业资金紧张,还会影响到整个经济的活力。

另一方面,如果想保房价,那么货币宽松的情形还会持续,货币发行越多,就越不值钱,汇率还会下跌。

历史上,有两个著名的案例。

俄罗斯模式是保房价弃汇率,在乌克兰危机前后,汇率下跌了50%,资本大量外流,但房价稳住了,小有上涨。

日本模式是保汇率弃房价,在上世纪90年代后,汇率变化不大,但房价下跌了一半以上。

中国会如何选?大多人认为,房价事关中国全局、事关中国稳定、是优先选项。中国的资本市场尚未开放,汇率对全局的影响没那么大。从这点来说,汇率下行的走势还是大概率事件。

事后来看,16年毫无疑问是保住了房价,但是牺牲了汇率。其核心逻辑在于稳增长政策放在首位,而房地产是稳增长的重要动力,因而要稳增长就得保房地产、保房地产就得保房价。

这是我们遇到的第一个“意外”,高房价叠加上了货币贬值,它对我们的财富管理的既有经验造成了一个颠覆。

但这还不是故事的全部,一件更让人意外的事加剧了这个矛盾。

4个月前,特朗普当选美国总统。

他的当选本身就是“不确定性”的反映,他不按常理出牌的行事风格,更加剧了世界的“不确定”。

特朗普总的政策玩法,是紧缩货币来使利率走高,让资本流回美国,刺激经济增长。

这就增加了中国资本外流的压力,美元走强也让人民币汇率受到更大挑战。

保房价还是汇率,多了一个外部搅局者。

按照国际货币基金组织前副总裁朱民先生的归纳,特朗普的政策主要是三点,这些政策很可能改变这个世界原来的故事讲法。

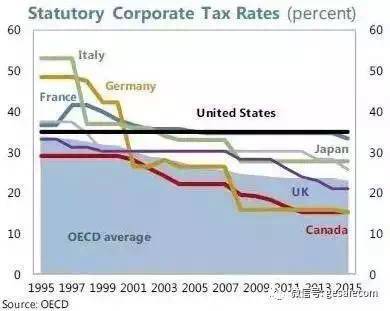

第一,减税。

美国有减税的空间,现在税负是30%左右,而英国、加拿大等是15%左右。

前段时间曹德旺到美国开厂,是有道理的,他算了很细的账,中美目前的企业税负基本相当,但美国的土地、能源成本均低于中国,仅员工成本高于中国。如果减税到位后,这种优势会更明显。

这是特朗普改变的第一个有关这个世界的故事讲法,他的举动可能会让更多的全球企业和资本流向美国。

第二,扩大基建投资。

相当于美国版的四万亿计划,财政支出将大量增加,财政政策的分量大大加重。

按照国际货币基金组织朱民先生的说法,在此之前,这个世界上唯一的博弈是货币政策,大家盯加息减息、盯货币供应。但特朗普改变了故事的讲法。财政政策和政治政策成了重要影响因素,货币政策的决定性作用让位于财政政策和政治政策。

更关键的是,货币政策一般都比较透明,也具有可预测的周期性,而财政政策和政治政策的属性更为短期、更为波动,加剧了世界的不确定性。

第三,贸易战。

美国的逆差国,排第一位的中国远超第二、第三位之和。特朗普肯定会对中国出手。

特朗普的出现,不按常理出牌,完全用新的政策搅局,没有人知道未来会怎么样,所以市场预期变了,故事的逻辑也变了。

但意外还是没结束。