正文

工业生产

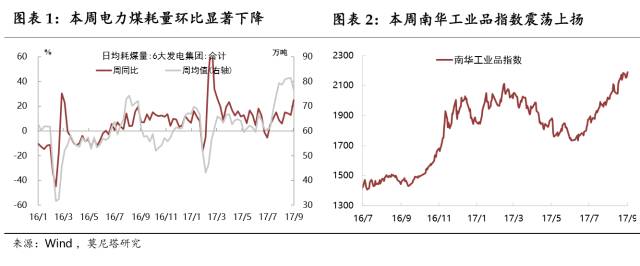

用电高峰渐退,工业品价格后半周拉涨。

随着炎热夏季的明显退潮,本周六大发电集团日均耗煤量环比大幅回落6%,但相比上年同期,增速却出现了显著攀升,达到25%(图表1)。除了今年夏季比去年结束得略晚外,同比增速的上行也反映出工业生产状况的总体平稳。本周南华工业品指数高位震荡上扬,收于2190点,上涨集中于周四、周五两天(图表2)。

后半周工业品价格上涨的触发因素有三:

一是宏观经济呈现利好,

周四,统计局公布8月PMI,显示制造业景气度较上月显著回升;周五一早公布的财新PMI同样进一步大幅反弹,创今年2月以来新高。

二是加强版环保攻坚启动,

也在本周五,环保部启动了京津冀及周边地区秋冬季大气污染综合治理的攻坚行动,首次设定了秋冬季15%的下降比例(重污染天数和PM2.5平均浓度都下降15%),并将在2017年10月至2018年3月间开展15个轮次的强化督查。

三是高炉安全事故强劲催化,

周五上午,辽宁本溪本钢板材炼铁厂新一号高炉发生火情。随即热卷、螺纹钢及其它黑色系期货暴力拉涨,现货市场也迅速跟进。本钢火情本身对产量的影响并不大,但不巧的是,日前国务院才刚发出通知,将于9月份组织31个综合督查组,分赴各地开展安全生产大检查综合督查,并将考评结果纳入省级政府安全生产工作考核总评分。在此时点发生安全事故,加之十九大在即,可能会触发全国性的强制检修,进而影响钢材供给。正是这一预期刺激了周五工业品价格的暴涨。

目前看来,上述三项触发因素仍将持续利好工业品价格,不过,需警惕“预期差”所带来的资本市场波动。

一方面,商品价格涨得越急越猛,后续去产能的节奏越有可能调整放缓,政策上打压期货价格的措施越有可能加码;另一方面,考虑到PMI所反映的企业家情绪可能与实际需求状况的变动存有背离,一旦后续的增长数据出现不利迹象,市场预期或又将出现大幅的纠偏。

原材料价格涨势有所放缓。煤炭

方面,除动力煤价格显著上扬1.8%外,与钢铁产业链关联更紧的焦煤和焦炭价格,在前期快速蹿升之后,皆出现了显著回落,本周分别累计下跌4.2%和5.4%(图表3)。

布伦特原油

期货结算价本周再度走出“V型”(图表4)。周三,热带风暴哈维

再度登陆

冲击美国墨西哥湾沿岸,导致美国近四分之一的炼油产能被迫下线,原油需求面的疲软表现盖过了原油库存下降带来的利好,布伦特原油期货当天重挫2.3%,报50.82美元/桶,而美油的裂解价差(即汽油利润率)不断上扬,接连刷新逾两年高位。然而,随着哈维东进,市场很快认为,美国精炼厂的原油需求降幅或许不像预期严重,而开始更加重视EIA周报反映出的原油库存下跌和汽油需求高涨。在此情况下,周四布伦特原油期货即反弹3%,报收52.38美元/桶,完全收复了哈维带来的周内跌幅。

受益于中国制造业数据向好,本周

LME铜

现货结算价再攀新高,周环比上涨3.3%,一度刷新2014年9月份以来盘中高位,COMEX铜看涨情绪连续第四周创纪录新高,

铝

现货结算价继续高位震荡,周均值持平于上周(图表5)。周中曾一度刷新2013年2月份以来盘中高位,8月份铝价累计上涨10.5%、创2012年9月份以来最大单月涨幅。

MyIpic矿价

综合指数在连续上涨后有所回落,周环比下跌1.5%,其中,进口矿下跌2.4%,国产矿下跌0.2%(图表6)。

南华农产品

价格指数仍维持在7月以来的震荡区间,周环比下跌0.5%。