正文

从这个角度来说,央行调高银行间市场利率,其实真正想影响的,是依靠这些资金吃饭的机构。那么谁在依靠银行市场生存呢?

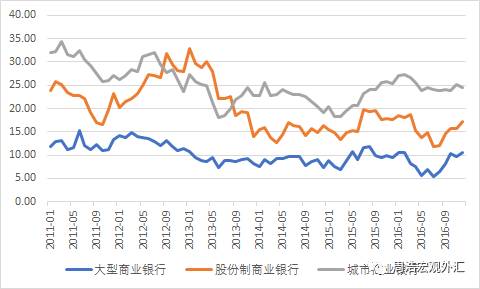

下面这张图是2011年至今各类银行金融机构的资产扩张速度。我们可以明显看出,大型商业银行的资产扩张速度一直在个位数左右的水平上,但股份制商业银行和城市商业银行的资产扩张速度则较快。

一般而言,中小型商业银行持有的普通存款数量较少,因此其资产扩张肯定是与其他的资金来源相关,这些资金最终都会需要从银行间市场(或者说同业市场)获取,央行提高市场利率,事实上正是让这些机构痛苦不堪。

联系到上面房贷那张图,一般而言,居民房贷多来自于相对比较大型的金融机构,换句话说,

多数的“风险信贷”来自于中小金融机构。大型金融机构的扩张速度较慢,同时多投向住房贷款市场,这也意味着其风险偏好在过去几年出现了下降,这肯定也与其对经济基本面的判断高度相关。

那么中小金融机构的扩张除了贷款之外,还来自于何处呢?

下面这张图是2014年至今债券市场的回购交易量,这张图是按照四个星期的移动平均来计算(单位:亿元),在过去的两年内,债券回购的交易量大约上升了2.5倍,最高峰时,每个星期有将近20万亿元的债券回购成交量。

这背后事实上指向的是一个简单但危险的交易模式——大量债券交易将手中的债券抵押出去,融入资金(这就形成一个回购交易),然后再买债券,再抵押,如此往复,就形成了债券市场典型的杠杆交易,也导致了债券收益率越来越低,而要想获得更高的收益,就必须提供更高的杠杆。

而回购也十分依赖银行间市场的资金,尤其是隔夜资金,

当隔夜资金利率保持在2%左右的水平时,那么任何券种只要其收益率超过2%,理论上来说,都可以通过无数倍杠杆的模式来获得无限的收益率,这导致了十年国债利率一路下行至2.6%,而昨天央行提高隔夜SLF利率至3.1%之后,理论上来说意味着任何低于3.1%收益率的券种,都没有任何的投资价值。