正文

最后,标的资产价格的波动率相当于被保汽车可能发生的风险。驾驶者驾龄越短,汽车可能发生风险的概率越大,汽车保险越贵。在其他因素相同的情况下,标的资产价格波动率越大,期权价格越高。

买入跨式策略的入场时机和风险控制

期权合约的价格与标的资产价格波动率正相关,而跨式策略的关键就在于掌控波动率。买入跨式策略的本质是做多波动率,当预计标的资产价格会出现大的波动,但又不确定其变动方向时,期权投资者可以通过买入跨式来取得收益。卖出跨式策略的本质是做空波动率,当预计标的资产价格将会盘整一段时间时,则可以构建卖出跨式来取得收益。

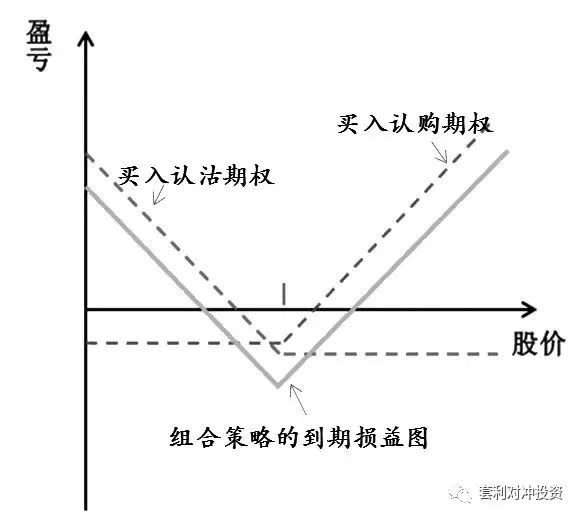

构建买入跨式策略,需要同时买入相同数量、相同到期日、相同执行价的认购和认沽期权。就好比同时买入了价格上涨保险和价格下跌保险,不论价格大涨还是大跌,只要保险单边获得的收益可以超过所支出的所有保费,就可以盈利。策略到期损益如上图所示,横轴之上是盈利,之下是亏损。从图中可以看出,策略的收益无限,而风险有限。举个例子:某股票现价100元,此时买入2月到期的执行价为100元的跨式策略,认购期权价格为5元,认沽期权价格为4元,那么策略成本就等于4+5=9元。当合约到期时,如果股票价格上涨高于109元,或者下跌低于91元,策略就有正的收益。