正文

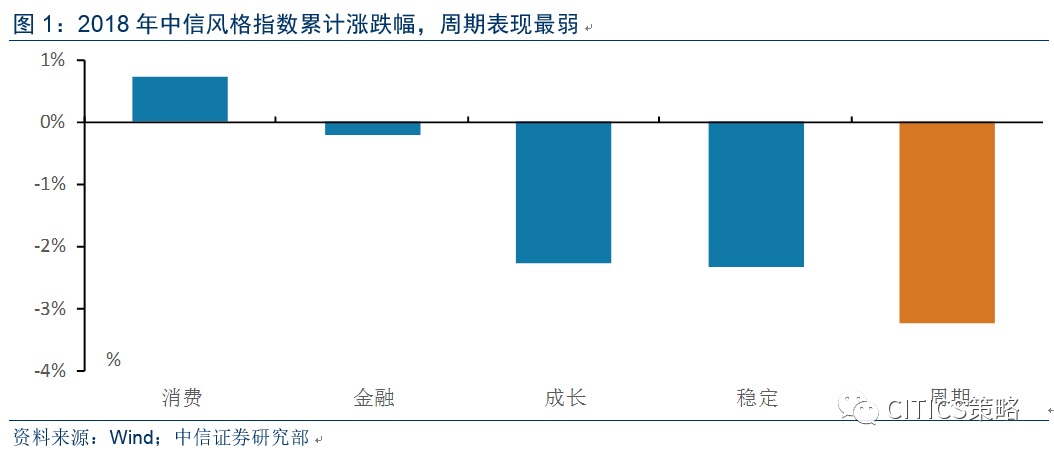

开年宏观数据虽好,但市场对未来的预期却依然很弱,中信风格指数中,周期指数开年以来表现最差。市场短期担忧在三个方面:1)外需有“贸易战”阴霾;2)国内开工延后;3)“紧信用”影响融资。

我们认为,经济增长中期的内生性和韧性很强,随着时间推移,上述疑虑都会被证伪或改善。

对应地,周期板块要伺机而动,但未来无论是交易业绩弹性、估值修复和重估都有机会。

虽然上周我们已经讨论了“贸易战”,但更系统地讨论基本面还是很重要的,

本报告从内外需和融资的角度,帮纠结的投资者厘清基本面的趋势。

从目前公布的1、2月份开年数据来看,短期经济基本面并不差,而且半数以上指标超出市场预期。

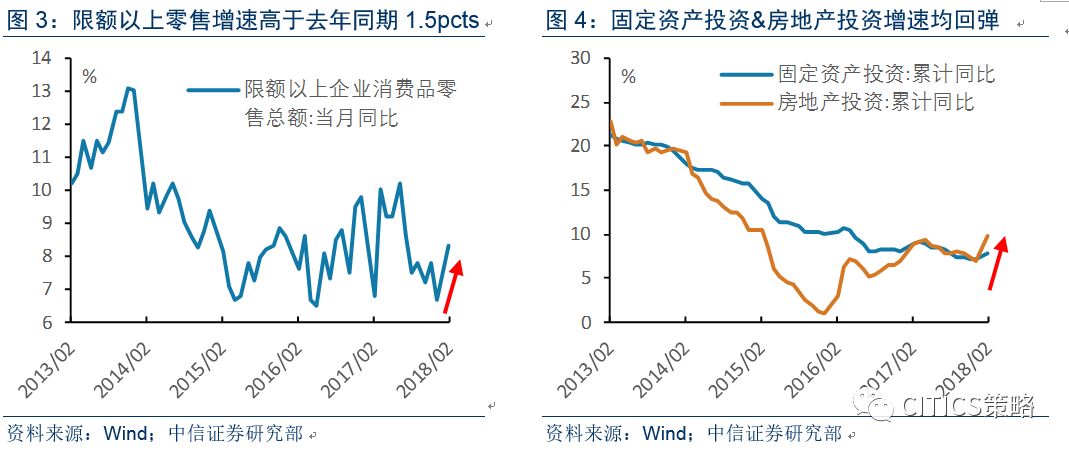

1-2月工业增加值同比增速7.2%,较去年同期上升0.9个百分点,大幅高于市场预期6.2%;固定资产投资增速7.9%,房地产投资增速9.9%,均向上反弹。消费数据中,虽社消零售同比增速9.7%,略低于市场预期9.9%,但数据精确度更高的限额以上企业消费品零售总额,1-2月累计同比增速达到8.3%,较2017年同期上升1.5个百分点,至少能够说明消费增速趋于平稳。

开年的10个月度宏观经济指标中,6个优于市场预期,7个相比去年年末趋势改善:经济数据韧性很强,整体略超预期。

市场对周期的纠结之处在于,虽然短期经济数据“亮眼”,但是不可持续,即内需会走弱,核心在于金融监管趋严,“紧信用”的预期下,投资端增长趋弱。

➤

制造业投资意愿并不弱

对此,我们的观点是,中期来看,随着朱格拉周期重启,设备更替和资本投资驱动下,中国经济基本面依旧是乐观的。使得朱格拉周期重启进度比预期慢,也就是阻碍企业投资的最大问题,在于“紧信用”背景下企业融资较为困难,而非企业回报率偏低(恰恰相反,2017年各个季度,企业的ROE在逐季上升),近期政策已经明显在改善银行惜贷的问题,那么随着融资问题逐步解决,企业投资会逐步回暖。

企业行为或者说公司金融无非就是融资、投资和现金流管理三类,融资决定资金量,投资决定回报,现金流管理决定投融资过程是否能够连贯。当前的局面是投资回报可观且能够偿还融资成本,那么企业行为不连贯的症结就在于融资受挫。

我们

以

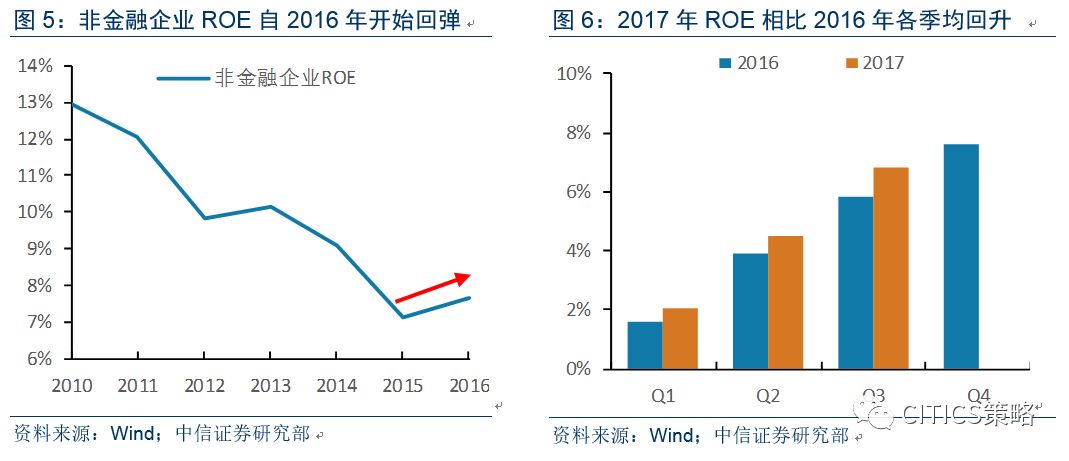

ROE和净利润率水平来看企业的投资回报率

,从上图中可以看到,从2011年开始,A股非金融企业的ROE水平整体确实在下降,但是2016年开始,相对2015年触底回弹,而对比2017年前三个季度与2016年同期前三季度,可以看到,2017年前三季度非金融企业的ROE是逐季回升的,也就是说,

企业的投资回报在过去两年已经在企稳回弹了

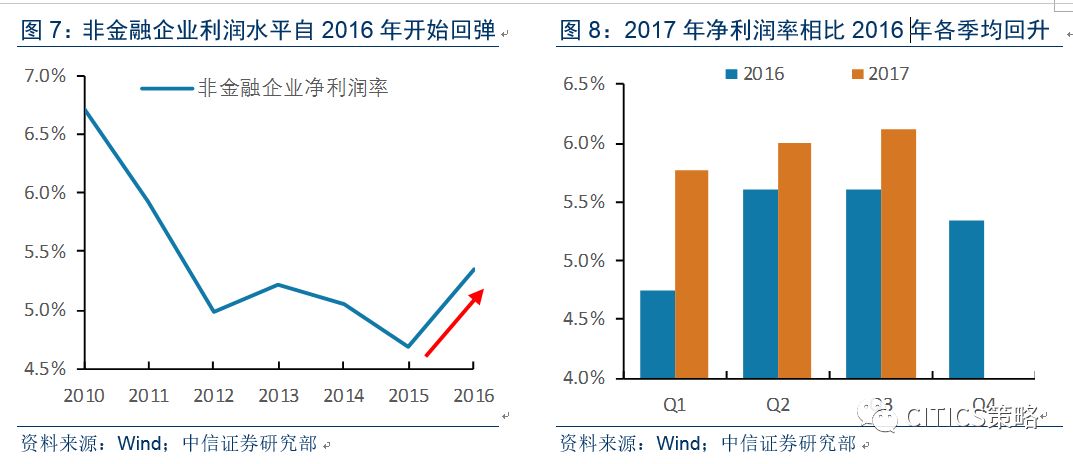

。净利润率水平所呈现出的结果也与之一致,2016年开始,非金融企业的利润率水平在回升,且2017年前三季度也均高于2016年同期对应水平。

➤

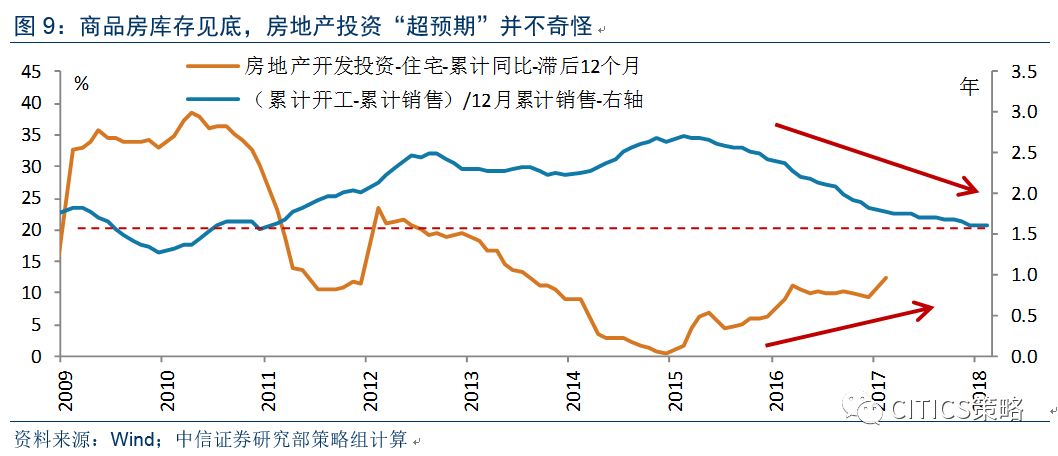

房地产开发投资至少有韧性,不会太弱

除了制造业之外,房地产开发投资开年的数据也表现得比较亮眼。我们承认,关于房地产投资的趋势担忧非常多,主要是全国房地产销售增长乏力,甚至市场对近期房地产销售的量价都有担忧。

我们认为今年的房地产开发投资至少有韧性,不会太差。

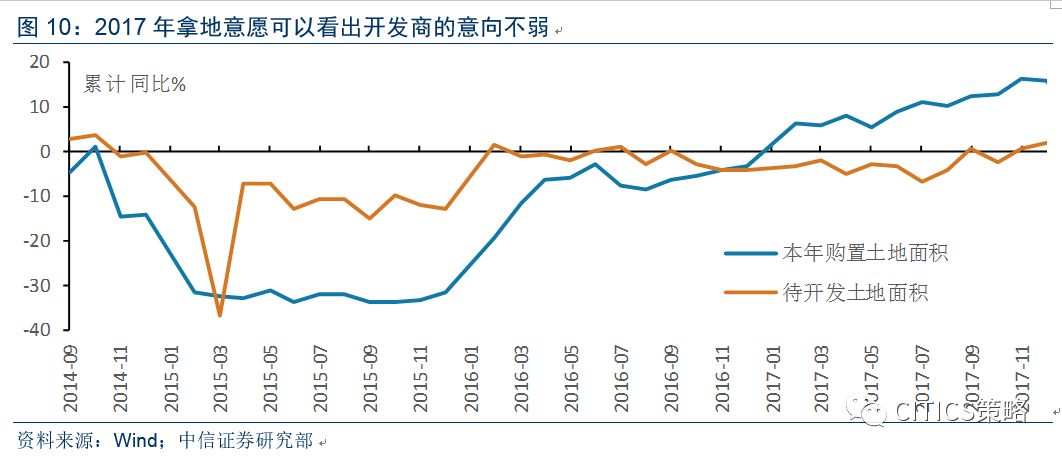

一方面,经过3年多的去库存,全国商品房库存已经接近2011年的低位水平(按照最新销量测算),补库存的需求会越来越强。另一方面,从2017年回暖的土地购置,还有待开发土地情况来开,开发商的投资意愿也不弱。

➤

投资端的瓶颈在融资端的“紧信用”

在上述前提下,可以预计的是,企业本身的投资动机是强的,那为何投资进度不及预期?合理的解释是,企业外部融资环境受限,拿不到足够的融资,比如金融监管趋严背景下,银行非标回表,进而惜贷,“紧信用”预期愈发被加重。

从2月金融数据来看,2月新增社会融资规模1.17万亿元,环比缩水62%,其中,当月对实体经济发放的人民币贷款增加1.02万亿元,同比少增118亿元,对实体经济发放的外币贷款折合人民币增加86亿元,同比少增282亿元,

受非标监管趋严影响,委托贷款继去年12月以来继续下滑,2月减少75亿元,同比多减1922亿元。