正文

根据普华永道相关报告,2016年“一带一路”倡议下国家和地区的核心基础设施领域(公用事业、交通、电信、能源和环境等)的投资和并购交易金额达4940亿美元。

自2013年以来,这些国家和地区基建项目复合年增长率33%,其中2016年基建项目平均投资金额增长率为47%。当前,“一带一路”沿线国家和地区的经济总体呈现放缓趋势,区内国家和地区将普遍采取较为积极的财政政策推动经济持续增长,同时以增加基础设施投资来抵消经济的下行压力。

政策驱动,金融助力,为一带一路落地保驾护航

顶层全面推动,格局由无到有逐渐完善。

“

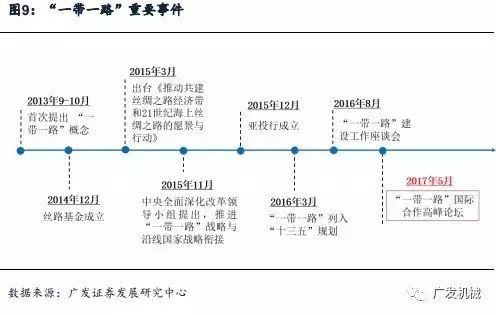

丝绸之路经济带”与“21世纪海上丝绸之路”战略共同构成“一带一路”战略,是习近平分别于2013年9月出访哈萨克斯坦、10月出访印尼时首次提出。自“一带一路”构想提出,中央层面积极的从国内政策到国际合作进行全面推动。目前,“一带一路”框架已经构成,并进入到细节落地阶段。今年5月将在北京举办“一带一路”国际合作高峰论坛,到今年年初已经有近20位各国领导人确认与会,有望进一步扩大国际合作共识,促成重点领域合作落实。

国内政策方面,2013年12月,习近平在中央经济工作会议上提出推进“丝绸之路经济带”建设,建设“21世纪海上丝绸之路”,“一带一路”上升为国家战略,2015年3月,发改委、外交部和商务部共同发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,顶层规划设计出台。随后各部委、地方政府相继推出具体政策、规划,国内规划设计不断完善。

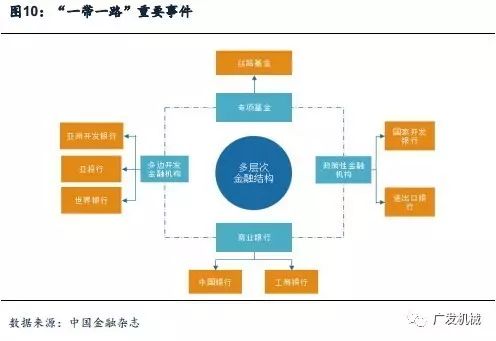

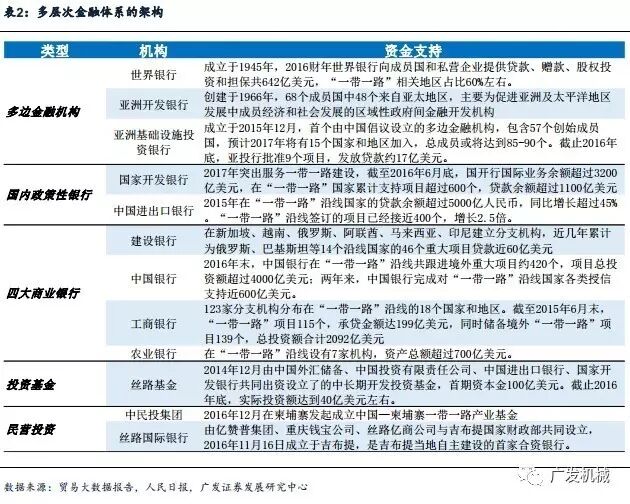

建多层次金融构体系,借力金融资本,加快合作步伐

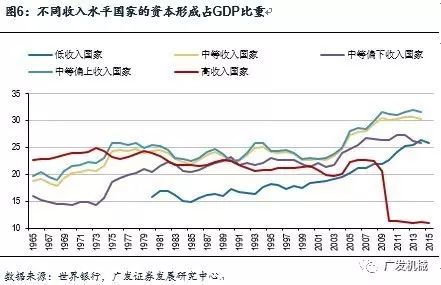

根据世界银行发布的《全球金融发展报告2015-2016:长期融资》,自2008年全球金融危机爆发以来,由于缺少长期融资,发展中国家企业的投资拉动型增长受到抑制,进而给实现高速和可持续的经济增长率带来挑战。低收入国家的企业贷款期限平均为23.3个月,不到高收入国家企业平均贷款期限58.7个月的一半。

资金融通作为保证“一带一路”建设顺利进行的重要支撑。截至目前,我国已初步构建了多层次的金融服务体系,有效拓宽了境内外融资渠道,完善了跨境金融服务,为企业参与“一带一路”建设提供了多元化的金融支持和服务。

政策性银行:截至2016年7月,国开行已向64个国家累计发放贷款1621亿美元,余额1122亿美元,占国际业务比重35%,30%以上是基础设施贷款。进出口银行,给一带一路沿线国家累计发放贷款4500多亿元人民币,以设施联通、经贸合作、产业投资、能源资源合作为重点领域。商业银行:10家中资商业银行在沿线30个国家设立一级分支。其中,中国银行已经在20个沿线国家设立分支机构,中国银行各类授信支持600亿美元;中国工商银行,至2016年5月,在一带一路沿线储备208个项目,总投资合计2208亿美元。人民银行:人民银行与23国家和地区签订人民币清算合作备忘录,美国、俄罗斯、阿联酋在2016年相继纳入人民币清算体系,同时与36个国家和地区签订3.5万亿的人民币互换协议。丝路基金:截止2016年底实际投资额达到40亿美元左右,亚投行批准9个项目,发放贷款约17亿美元,有助于解决相关国家在“一带一路”建设中投融资供给能力不足的难题。多边或区域性开发金融机构:亚投行,2014年12月成立,2017年2月22日正式运营,是迄今为止中国规模最大、规格最高,专门用于国际项目开发的政府基金,总规模计划为400亿美元,首期本金100亿美元,重点支持“一带一路”沿线能源、交通、城市发展;世界银行的国际复兴开发银行给沿线国家重大项目建设提供IBRD贷款和IDA贷款,以及支持沿线国家基础设施建设的亚行贷款。

国际合作方面,2013 年 9 月至 2016年 8 月期间,习近平主席访问了 37 个国家,在多个场合都提出了共建“一带一路”的倡议,“一带一路”已经获得了广泛共识。目前“一带一路”倡议已经得到世界上100多个国家和国际组织的响应和支持,

中国先后与沿线国家签订了近50份政府间合作协议、70多份与包括一些国际组织在内的部分之间的合作协议,并推动共建了一批标志性合作工程。

“一带一路”从设想到蓝图落地,细节逐步落地

存量项目逐步落地,合作逐渐加深。

对外承包工程完成额和新增合同额保持稳步增长的趋势,2013—2016年期间,对外承包过程完成额年均复合增速5.15%,新签合同金额年均复合增速12.44%,连续7年同比增加,逐年加速。

2016年全年累计对外承包合同完成额达到1594.2亿美元,同比增长3.5%;新签对外承包合同金额 2440亿美元,同比增长16%。同时单向合同金额也从2010年的1400万元/项上升到2425万元/项,累计涨幅72%,说明与境外国家的项目合作逐步深化,持续性得到检验。

2017年3月底,对外承包工程完成额达到292.6亿美元,新签合同金额达到429.6亿美元,在连续三个季度快速增长后略微下滑,同比分别下降2.76%和7.03%。但考虑去年大规模

新签承包的滞后效应(大约滞后3—4个季度),预计今年承包工程完成额将在在第三、第四季度同比上涨。

一带一路沿线国家项目占比过半。随着“一带一路”合作环境渐成熟,企业也加大对“一带一路”沿线国家的业务布局。

从中国对“一带一路”沿线国家承包工程来看,2015、2016年新签订对外承包工程项目合同额分别为926.4亿美元、1260.3亿美元,分别同比上升7.4%、36%,分别占同期对外承包工程比例的44.1%、51.6%。

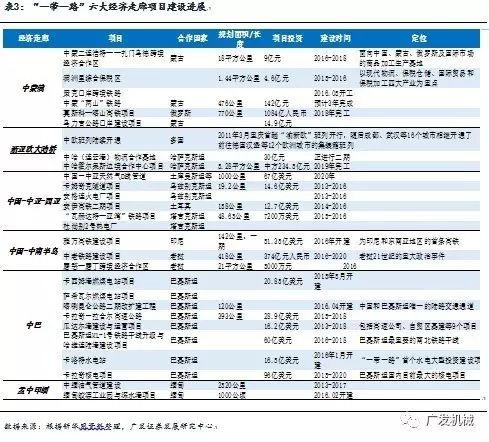

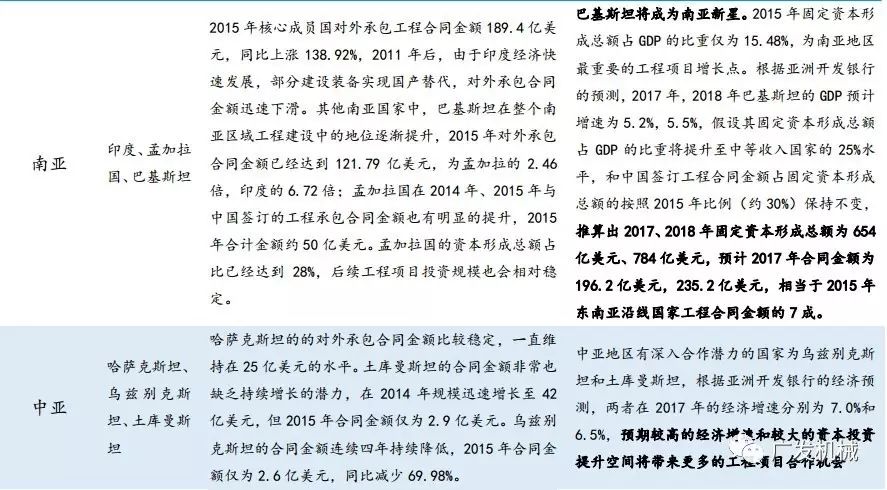

辨析区域核心国,寻找最具潜力的细分市场

深耕细作,寻找最具潜力的“一带一路”细分市场

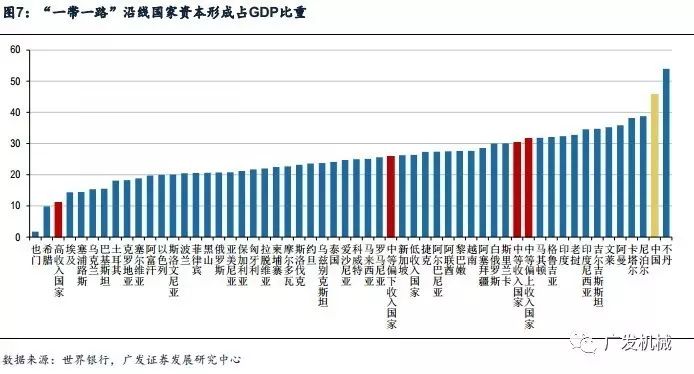

根据一带一路沿线国家的经济发展状况,区域经济影响力(GDP占比),对外贸易程度(进出口贸易总额/GDP),地理区位(是否位于连接重要国家的必经之路),

从六十四家沿线国中挑选出六大地理区域的25家核心成员国,结合其对外承包工程合同的情况进行纵深分析及预测。

工程机械:“一带一路”带来新机遇

工程机械行业受益于沿线设施互通,将带来沿线国家基础设施建设增加,带动工程机械等领域的需求。

当前机械设备已经成为主要的出口贸易产品之一,中国高端制造出口已成趋势。特别是行业中的龙头企业,具备了技术、资金沉淀,在过去几年大多不断完善“一带一路”沿线国家的业务布局,海外市场有效开拓,海外收入占比不断提升。“一带一路”进入加速落地期,将成为企业发展海外市场的催化剂。

“一带一路”战略的施行,将以公路、铁路、航运等为代表的基础设施建设项目将率先成为突破口。

“

一带一路”的沿线建设将带来工程机械为首的基建机械产业发展与转型升级,扩大国内产业的需求规模,推动国内库存有效盘活。“一带一路”为工程机械企业带来的不仅是市场机会,也是助力企业转型升级的好时机。

例如新疆今年计划投资超

1.5

万亿元加速基础设施建设,加速公路、铁路、机场、水利、能源、通信等项目建设,全社会固定资产投资同比增长

50%

,作为丝绸之路经济带核心区,中巴经济走廊等

5

大通道建设有望加快。

从挖掘机的出口量来看,从

2009

年以来,出口绝对销量处于逐步复苏阶段,

2016

年出口挖掘机数量达到

7327

台,是最近

10

年以来仅次于

2012

和

2013

年的最好水平,

2017

年一季度出口销量达到

2014

台,同比增长

31.29%

,基本延续了去年的增长水平。未来有望随着一带一路战略纵深,海外挖掘机销量继续创下新高。

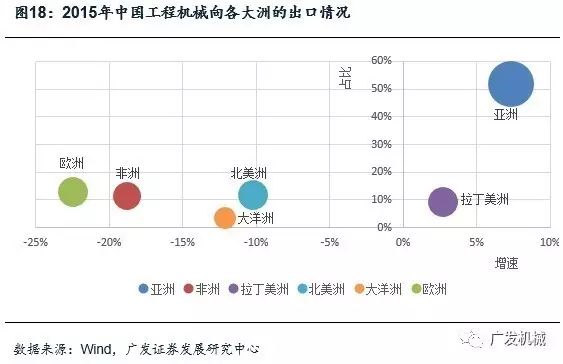

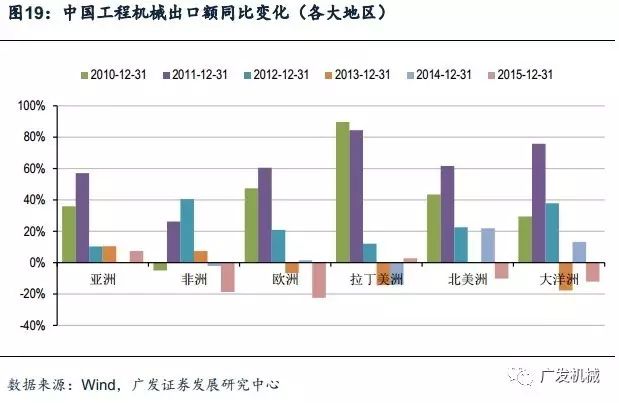

亚洲地区仍为主战场,拉美有望脱颖而出。

2015

年工程机械行业向各大洲出口情况来看,海外需求最为旺盛的为亚洲地区,实现了同比增长

7.33%

,市场规模占比为

51.94%

,其次是拉美地区,同比增长

2.74%

,市场占比

9.05%

。其他各大洲的出口额都出现了明显的下滑,非洲地区销售额同比下滑

18.75%

,欧洲地区同比下滑

22.39%

,北美洲地区同比下滑

10.17%

,大洋洲地区同比下滑

12.12%

。

非洲、欧洲、拉美、北美地区的出口额大约在大约

20

美元附近,市场份额

10%

左右。整体来看中国的工程机械设备出口的核心区域为亚洲,拉美地区有望成为下一个增长点,其向古巴出口的工程机械总额同比增长

122.40%

,古巴经济增速保持在

5.5%

左右,但其固定资本形成额占比不足

10%

,

2013

—

2015

年年均

88%

的平均增长率来看,古巴正在加大其基建投资,而且投资规模有望进一步提升。

工程机械行业已经从简单的零部件加工出口发展到全产品线,具备自主专利技术的成品出口,实现了跨越式的发展。

汇总分析