正文

去年5月以来,虽然中美贸易战一直阴云不散,而且有扩散到金融和高科技领域的迹象,但中国政府仍然推出一系列重大的金融业开放措施,令人振奋和欣慰!作为深化改革开放的一个重大领域,金融业开放有利于提高金融市场的效率、增强中国与全球金融体系的深度融合,也有助于降低中美关系陷入所谓“新冷战”的风险。

不过,

我们在推动金融业对外开放的过程中,也应考虑到对全球金融与货币体系可能产生的正面或负面的“溢出效应”,尤其是对美国和美元“霸主”地位的潜在挑战

。我们在坚持自身发展道路、维护自身发展权益的前提下,应秉持共赢思维,减少零和博弈,维护全球货币与金融体系的稳定,共同推动“人类命运共同体”的建设、发展与繁荣。

尽量避免贸易战升级到金融战

8月2日,美国总统特朗普宣布,计划自9月1日起对来自中国的剩余3000亿美元的进口商品加征10%的关税,将中美贸易战再度升级;8月5日,美国财政部宣布将中国列入货币操纵国之列;再加上5月以来美方在科技和金融领域对中国企业和金融机构采取的一系列动作(如针对华为等中资企业及招商银行等中资银行的制裁)和言论,中美贸易战开始蔓延到技术和金融领域。

当前,国际货币与金融体系依然以美元为支柱,中方在国际贸易、支付清算、资本市场等领域依然受制于人。根据环球同业银行金融电讯协会(SWIFT)的统计数据,目前在国际支付清算中,美元占据40%的市场份额(虽然已比4年前的45%有所下降),使用人民币清算的国际交易不足2%(见图一)。

同时,根据国际货币基金组织(IMF)的统计数据,全球中央银行的外汇储备中,美元占62% 的份额,而人民币只占1.9%(见图二)。因此,美国一些政客很可能借助美元、美国资本市场及美国金融机构在全球货币与金融体系的霸主(垄断)地位,在金融领域向中国施压,以达到其国内党派斗争、争取选票的政治目的。因此,今后几年,中美在金融领域出现冲突在所难免。

图一:全球主要国际清算货币的市场份额

然而,由于中美金融战对美国金融市场的潜在威胁远远大于贸易战的影响,即便美方出于短期国内政治需要而在金融领域采取一些针对中国的强硬措施,他们也会投鼠忌器,不敢用力过度,以免对更广泛的利益集团造成伤害。同时,中美在经济与金融领域的合作空间依然巨大,合作仍然可以给双方带来巨大的经济利益,对抗则会两败俱伤,甚至触发全球性的金融危机,后果不堪设想。

因此,针对美方的挑衅行为,虽然中方不乏反制措施,但考虑到上述原因及中国经济的发展阶段,中方要谨慎应对,一方面要坚守底线,坚决维护中方合法权益,据理力争,另一方面也要避免反应过度、火上浇油,防止事态升级,避免金融市场出现恐慌而触发一场全球性或区域性的金融危机。中方应

尽量寻求双方的利益共同点,充分利用潜在的合作空间,尽可能团结一切可以团结的美方合作伙伴和利益集团,为中国经济的转型升级创造良好的外部条件

。

人民币国际化对美元“霸主”地位的挑战

从中长期来看(5-10年),随着中国经济的进一步崛起,中美在全球金融与货币体系中的角力不可避免。即便中方本着和平崛起的思路和原则,在崛起中不主动挑战美国和美元的霸主地位,但随着中美经济实力差距的不断缩小,市场最终有可能自动向中国和人民币倾斜。对美国而言,这种市场自发的选择依然会造成巨大冲击。

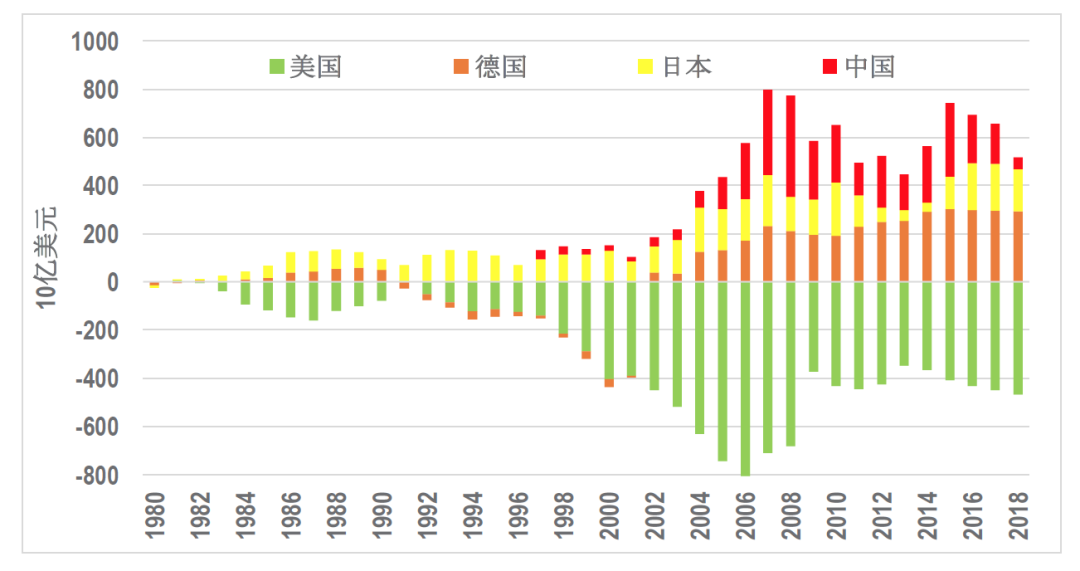

众所周知,巨额的财政与经常账户“双赤字”多年来一直困扰着美国政府与投资者。根据国际货币基金组织(IMF)的数据,自1980年以来的39年中,美国仅有三年实现了经常账户顺差(最大一年仅有50亿美元顺差),其余年份皆为逆差(见图三)。1998年以后,逆差迅速扩大,年度逆差一直保持在2000亿美元以上,最高一年(2006年)达到8000亿美元。相比之下,中国、日本、德国自2002年以来连年实现经常账户顺差。

虽然美国的经常账户逆差在一定程度上是其作为全球支柱货币、不得不通过逆差来为全球金融体系提供美元流动性的必然结果,但巨额逆差却令人担忧美元作为全球支柱货币的脆弱性以及美国经济外部平衡的可持续性。这正是“特里芬难题”的真实表现。