我们对汽车行业当前所处阶段的几个基本判断:

长波周期来看,

我国

汽车行业销量一直保持着较高速的增长,

2000年至2012年、2012年至2016年我国汽车行业销量年复合增速分别达到20.4%、9.7%,16年销量已近2800万辆。考虑到我国人均汽车保有量仍偏低,可支配收入持续提升下居民特别是中西部地区居民潜在购车需求巨大,我们认为,未来5-10年我国汽车行业销量仍有一定的增长空间。

中波周期是本轮汽车刺激政策周期,

我们认为,15年10月以来的这轮刺激政策周期目前处于阶段性繁荣的下半场。

购置税优惠政策短期是正面变量,中期有负面影响。16年我国狭义乘用车销量增长17.8%,17年仍会受益,但今年底购置税优惠政策退出,受透支影响18、19年行业增速中枢大概率继续下移,对估值有负面影响。

从年内短波周期来看,

购置税政策调整及行业库存变化是影响今年乘用车表现的核心变量,

3-8月反映终端需求的交强险数连续正增长,意味着年内终端需求最差的时候已过去。再考虑到今年去库存的提前开始及购置税优惠政策退出前的末班车效应,我们估计2季度乘用车批发增速或是年内低点,下半年有望回暖。

重卡持续高增长下部分重卡股中报有超预期可能,强产品力自主乘用车及受益于其崛起的自动变速箱及相关产业链等自主零部件企业值得关注。

当下择股应兼顾业绩与估值:

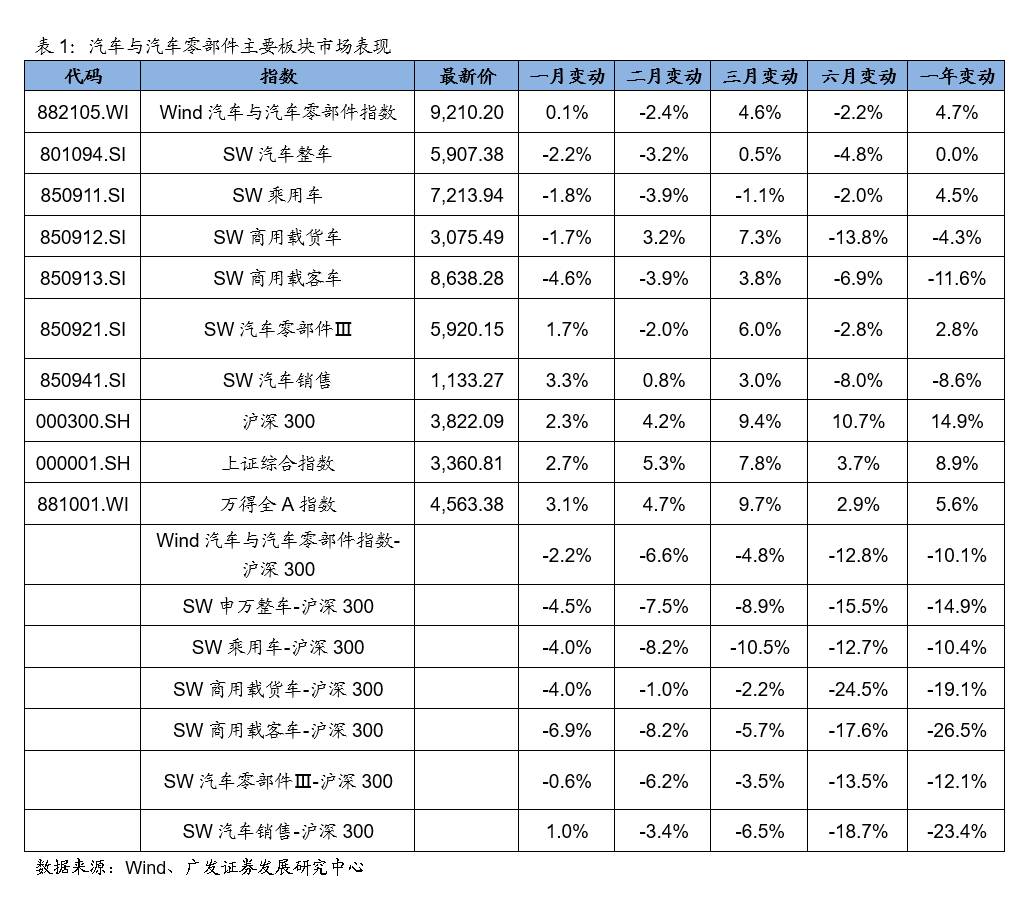

截至9月底,A股整车PE TTM估值约15.2倍,零部件PE TTM估值约28.2倍,零部件估值显著高于整车,且与历史相比目前零部件行业估值也较高。

考虑到购置税政策实施的相似背景,09-12年行业估值演变对当下推演行业估值变化的借鉴价值很大。09年整车、零部件估值均大幅提升,10年行业增速波动更大,全年看整车、零部件估值均大幅下降。在购置税优惠政策退出的第一年2011年,整车、零部件估值继续下降,整车PE TTM估值由11年年初14-15倍下跌到年末11-12倍,零部件PE TTM估值则由年初21-23倍下跌到年末的12-13倍。

此外,历史上购置税优惠政策退出的11、12年整车和零部件行业基本面数据持续走低,ROE、业绩增速、营收增速均连续下滑。

从中波周期看未来两年行业增速是有压力的,行业环境不利于汽车股高估值的维持。

投资标的上,建议关注四条投资主线:

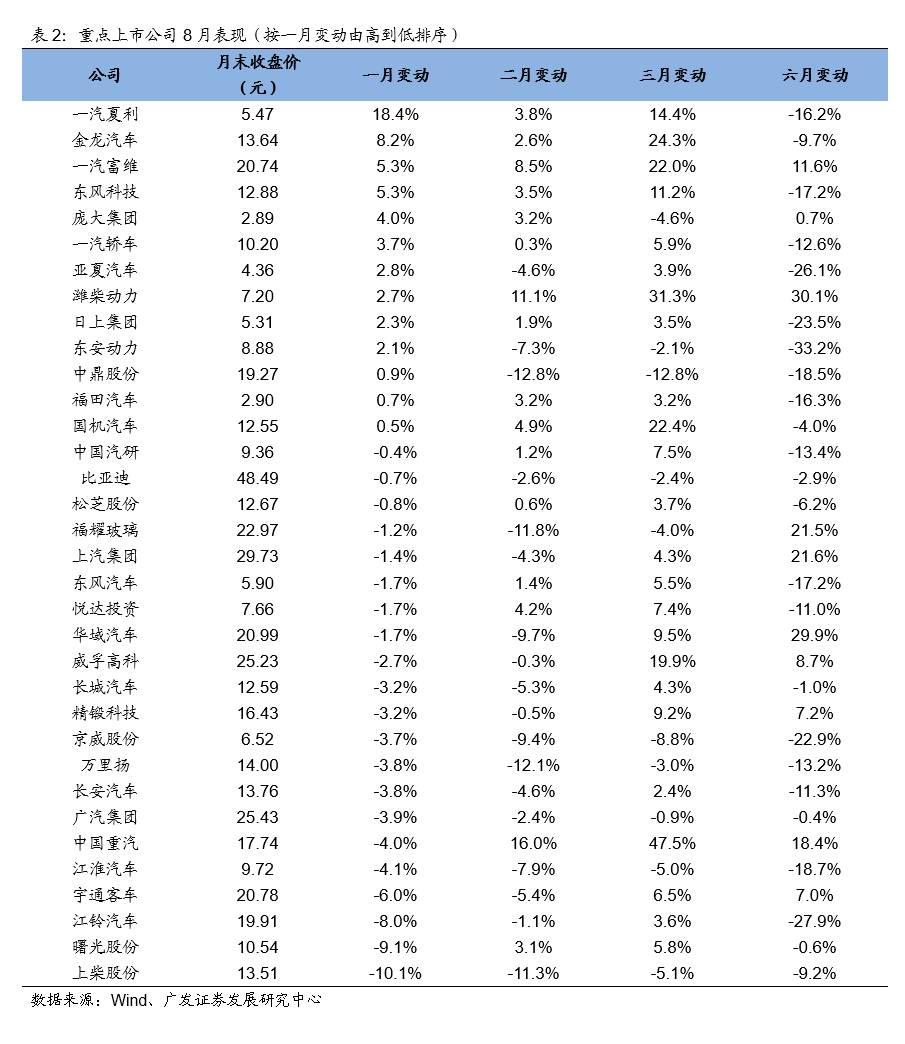

1)华域汽车、上汽集团等低估值蓝筹股具有全年配置价值。

17年汽车行业的波动较16年或许更大,低估值蓝筹具有很好的防御性,同时,对标国际整车、零部件公司,目前部分行业蓝筹的估值水平仍较为合理,甚至是低估的。

2)关注万里扬、富临精工、云内动力、富奥股份等成长股。

乘用车板块来看,2季度行业批发增速承压但终端需求在持续改善,随着行业渠道库存逐步调整到位,加之行业“金九银十”旺季即将到来、4季度购置税政策退出前的末班车效应,3季度行业批发增速或迎来短波周期拐点,若行业批发数的好转带来汽车股的阶段性反弹,估值合理的弹性股受益或更为明显。商用车板块看,轻卡排放升级带来行业集中度的提升,云内动力等拥有先进发动机技术的企业有望受益。

3)重卡行业高景气度仍维持,

行业景气度超市场预期有望带来相关上市公司中报、3季报、年报持续超预期,重卡产业链推荐

中国重汽、威孚高科

,建议关注

潍柴动力、富奥股份。

4)17年对于新能源汽车行业来说是一个盈利再均衡的过程,

对投资者而言,则需要重新找到一个向上的逻辑,我们认为要等到利润出现分化、企业利润的增长有明确的确定性的时候,可能会出现一个不错的时间窗口。新能源汽车我们推荐市场对公司与大众合作反应不充分的

江淮汽车

。

同时,在风险防范上,对高估值汽车股应相对谨慎。

目前汽车蓝筹股估值水平略高于10年低点,而零部件整体估值仍处于历史较高的水平。风险防范上,投资者应对目前一些估值较高的汽车股相对谨慎。