正文

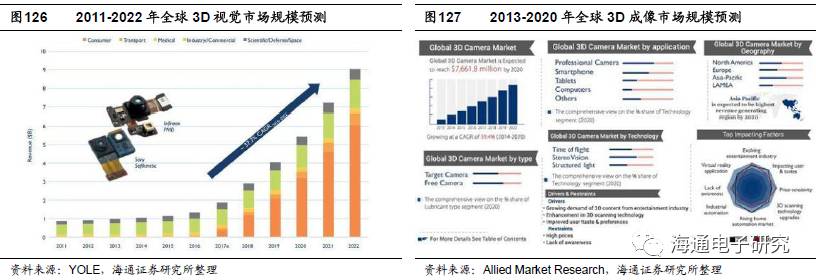

根据市场研究公司Allied Market Research发布的《全球3D相机市场——规模、行业分析、趋势、机遇、成长和预测》报告,可生成3D内容的成像技术,如相机、扫描仪、智能手机等的市场预计到2020年将达到76亿美元的销售,市场的增长将主要被智能手机拉动。

预计到2020年,在地区方面,亚太市场份额约35%,高于北美地区的30%;在技术方案方面,预计双目立体视觉份额约40%,TOF份额33%,结构光份额27%;在产品方面,智能手机+平板+PC的市场份额约为60%,专业市场约为30%。

预计2020年移动端3D视觉将达到百亿美元市场规模

如果只考虑智能手机端3D视觉市场的话,根据权威机构IDC的预测,2017-2020年全球智能手机出货量分别为15.2、15.8、16.5、17.0亿部,其中苹果手机出货量预计分别为2.24、2.35、2.46、2.58亿部,其余为安卓手机。

在苹果手机方面,根据IHS的预测,2017年iPhone 8销量预计为4500万部左右(另外两款iPhone 7S/7S Plus合计销量为4000-5000万部),目前已知信息iPhone 8将配备前置3D摄像头,因此2017年苹果手机前置3D视觉渗透率约为20%,我们预计到2020年苹果手机都将配有前置3D视觉;在后置3D视觉方面,预计从2018年的苹果手机开始装配,到2020年渗透率有望达到70%。

根据台湾供应链和科技时报的信息,预计大规模量产之后,2017年前置结构光3D摄像头硬件成本在15美元左右,随着3D摄像头的普及,规模效应将逐渐显现,预计到2020年硬件成本变为8美元左右;后置TOF时间光3D摄像头由于在硬件方面比结构光方面简单,因此成本略低,预计2017年成本约为11美元,预计到2020年硬件成本将变为6美元左右。

经过我们的计算,2020年全球智能手机端3D视觉硬件市场规模将到达99.25亿美元,其中苹果手机为31.48亿美元,安卓手机为67.77亿美元;前置结构光3D视觉市场规模为66.78亿美元,后置时间光3D视觉市场规模为32.47亿美元。

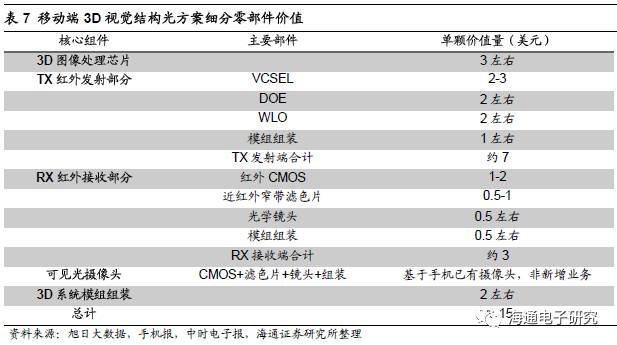

无论是结构光方案,还是TOF方案,主要的硬件包括四部分:TX红外发射部分、RX红外接收部分、可见光摄像头、3D图像处理芯片。与TOF不同的地方在于,结构光方案需要在发射端添加晶圆级光学透镜(WLO)与衍射光栅(DOE)。

根据我们前文的分析,苹果在新一代iPhone 8中采用的3D视觉方案明确将为前置结构光方案,随后几年有可能逐渐加入后置TOF方案,因此,我们将重点分析移动端3D视觉结构光方案。

目前智能手机普遍至少配有两颗可见光摄像头(一颗前置、一颗后置),所以智能手机搭载3D视觉之后,并不需要额外增加可见光摄像头,直接利用手机上已有的摄像头即可。

因此,3D视觉并未给可见光摄像头带来新的增量,增量在于TX发射端、RX接收端、3D图像处理芯片和系统模组组装四个方面。

由于目前移动端3D视觉还未大规模量产,相应器件的成本高,根据产业链信息(如旭日大数据、手机报等),随着苹果即将大规模应用3D视觉,相应器件的成本有望受益于规模效应而进入合理价格区间。

预计2017年苹果采用的移动端3D视觉结构光产品的成本约为15美元,其中,3D图像芯片3美元左右,TX发射端约7美元,RX发射端约3美元,系统模组组装2美元左右。

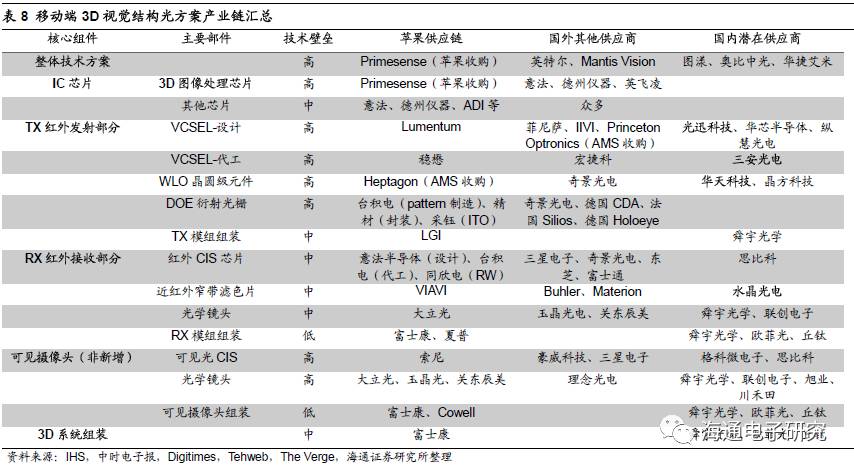

我们将整个3D视觉结构光方案产业链汇总如下:

(一)整体技术方案

在整体技术方案方面,苹果自收购结构光先驱Primesense之后,便不再对外输出技术,基于Primesense在3D视觉方面的积累,近年来致力于实现小型化、低功耗、精度更高的3D视觉产品。

目前全球范围内掌握结构光核心技术(特别是核心算法方案)的公司不多,除了Primesense之外,还有英特尔、以色列Mantis Vision(欧菲光2015年投资500万美元,2016年形成战略合作)等少数几家公司。

国内方面,目前致力于3D视觉结构光方案的初创型公司包括图漾科技、奥比中光、华捷艾米等,具体产品的技术水平还有待市场检验。

(二)3D视觉图像处理芯片

Primesense拥有自行设计3D图像处理芯片的能力,并且已经成功应用到Kinect1代结构光方案中,因此,我们判断苹果3D视觉结构光方案将继续采用Primesense的芯片方案。

该芯片具有较高的技术壁垒,尤其是算法层面的要求较高,需要根据3D视觉方案处理深度信息,目前全球范围内可以提供该类产品的公司为少数几家芯片巨头,包括意法半导体、德州仪器、英飞凌等。国内方面还未见相关产品和供应商。

(三)TX红外发射部分

1)VCSEL红外光源

根据Lumentum在17年二季度的财报会议,其消费级VCSEL产品订单从上季度的500万美元大幅跃升至2亿美元,根据美国和台湾产业链(如BI、科技时报等)的信息,订单主要来自于苹果公司。

我们判断Lumentum将为苹果新一代iPhone8提供3D相机中的VCSEL器件,而是将是主力供应商。除了Lumentum之外,II-VI公司也在苹果供应链之列,同时菲尼萨也有望加入。

由于VCSEL具有非常高的技术壁垒,其器件的功耗、响应速度、稳定性都存在很高的设计难度,因此,目前全球范围内具有VCSEL设计能力的公司主要为欧美光通信器件巨头。国内方面光迅科技、华芯半导体具备中低端VCSEL的设计能力,长春光机所在VCSEL技术研发方面有一定竞争力。但是整体而言,国内公司与海外巨头相比差距较大。

在VCSEL制造与代工方面,由于VCSEL主要材料为GaAs(掺杂In、Al等),在工艺方面与化合物半导体类似,国外目前主要的供应商为台湾宏捷科、稳懋,其中Lumentum的代工合作方为稳懋。国内方面三安光电正积极布局化合物晶圆制造,我们认为其未来有望切入VCSEL代工领域。

2)DOE衍射光栅

在苹果公司方面,根据台湾产业链(中时电子报和Digitimes等)的信息,苹果3D视觉结构光用DOE将由Primesense自行设计、台积电提供pattern加工、精材提供器件封装、采钰提供ITO材料。

目前具有先进DOE设计与制造的公司不多,全球范围内主要供应商有德国CDA、法国Silios、德国Holoeye等,特别是在移动端微小型器件方面还未见相关产品。根据台湾科技媒体中时电子报的分析,高通目前正积极研发3D视觉结构光方案,在DOE和WLO方面,将采用Himax奇景光电的方案。国内方面,目前未见具有移动端DOE设计与加工能力的公司。

3)WLO晶圆级光学透镜

为了将3D视觉产品应用到移动端消费电子产品上,采用WLO工艺制造的晶圆级光学元件(如扩束元件、准直元件、投射透镜等)对于压缩发射端体积非常重要。

在苹果3D视觉结构光方案中,根据美国产业链(TechCrunch等)的信息,Heptagon(已被AMS奥地利微电子收购)将提供TX发射端WLO晶圆级光学透镜,并且Heptagon已经在WLO设计领域积累了众多专利,技术实力强。此外来自台湾的Himax奇景光电也是未来潜在供应商。

国内方面,半导体封测厂华天科技和晶方科技在WLO方面布局较早,主要提供WLO后段加工技术,特别是华天科技具备成熟的加工能力。

(四)RX红外接收部分

1)红外CMOS芯片

由于目前3D视觉刚刚起步,不同厂商采用的图像识别方案不同,对红外CMOS的要求(如分辨率、响应速度等)不同,因此在3D视觉方案中所需的红外CMOS需要特制。目前,红外CMOS传感器供应商主要包括意法半导体、奇景光电、三星电子、富士通、东芝等公司。

根据Yole的分析,意法半导体已经开发出了可能用于iPhone 8的3D成像红外传感器,将于17年下半年开始大规模为苹果提供红外CMOS图像传感器。该芯片将由意法半导体设计、台积电代工、同欣电提供晶圆重组(RW)。

国内方面,目前涉足红外CMOS传感器的公司不多,思比科公司布局较早,可提供200万、500万高红外灵敏度专用CMOS图像传感器,技术比较成熟。

2)近红外窄带干涉滤色片

在3D视觉产品中,为了减少环境可见光线的干扰,普遍采用窄带干涉滤色片。目前近红外窄带滤色片主要采用干涉原理,需要几十层光学镀膜构成,具有更高的技术难度,因而比传统截止型滤色片的价值高。