正文

省,截至

2018

年底,公司拥有百货

79

家,超市

39

家,电器商场

26

家,门店总数

144

家

。

1.1

经营情况:

2011-18

年净利

CAGR20%

,稳步增长

收入持续下滑,利润稳步增长。

公司

2011-18

年收入和净利

CAGR

各为

-3%

和

20%

;其中

2018

年收入降

10.8%

至

239

亿元,归母净利润增

12.7%

至

9.9

亿元,扣非净利润增

15.6%

至

9.8

亿元。

我们认为,公司收入与利润增速不一致主要由部分门店联营转租赁所致,经营调整后公司归母净利润保持稳步增长

。

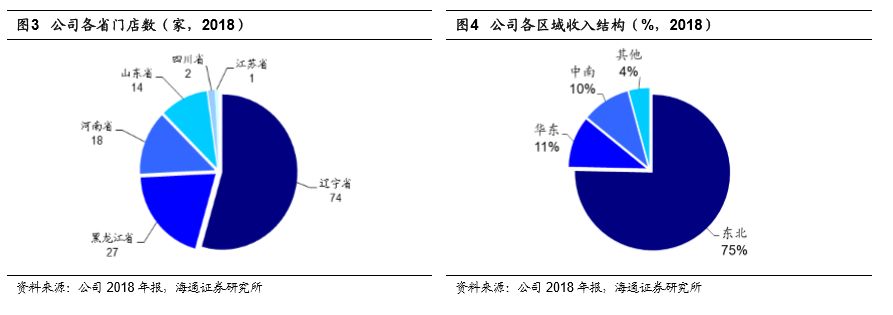

东北为主力区域,稳健跨区扩张,逐步走向全国。

①

门店

:截至

2018

年末,公司门店总数

144

家,总面积约

443

万平米,其中东北门店

101

家,占比

70%

。

②

收入

:东北成熟老区

2018

年实现收入

180

亿元,占比

75%

;华东、中南收入分别为

25

亿元和

24

亿元,占比

11%

和

10%

。

百货为主力业态,较早涉足超市电器多业态经营。

公司以百货业态为主,

2001-03

年逐步涉足超市、电器等,形成多业态结构。截至

2018

年末,公司共拥有

79

家百货,

39

家超市,

26

家电器,实现全业态布局,其中百货面积

396

万平米,占比

89%

。

1.2

股权结构:

大股东持续增持彰显信心

1.2

股权结构:

大股东持续增持彰显信心

公司实际控制人为大商集团,截至

2019

年

3

月末,大股东

大商集团及其一致行动人大商投资管理

合计持股

7946

万股,占总股本比例

27.05%

;二股东

安邦人寿保险

持股

4403

万股,占比

15%

;

大连国商(国资)

持股

2501

万股,占比

8.52%

。

大商集团改制后,公司实控人逐渐由国企变为民企

。

2009

年,

大商集团改制,大商国际将

10%

股权划转给大连国商

,大连国资委将持有的大商集团股权作价

1.84

亿元分别向深圳曼妮芬转让

40%

、浙江红蜻蜓转让

33.33%

、波司登转让

26.67%

,

大商管理在改制后出资

6154

万元占比

25%

。

2009-2015

年期间,深圳曼妮芬、浙江红蜻蜓、波司登分别将股权转让给大商集团鞍山商业、上海红上商贸、深圳前关商贸

。

2011

年,大商集团成为大股东,通过大商国际持股

8.8%

,二股东大连国商(国资)持股

8.54%

;

2013

年

5

月,

公司拟定增注入大股东资产,

包括①

大商集团资产

:

2012

年收入

14.75

亿元,占比大商集团

26.7%

,

2013

年承诺净利润

1.38

亿元,对价

22.24

亿元,对应

PE16.1x

;②

大商管理资产

:

2012

年收入

34.85

亿元,占比大商管理

33.6%

,

2013

年承诺净利润

2.48

亿元,对价

26.61

亿元,对应

PE10.7x

。

若当时定增完成后,大商集团、大商管理及其一致行动人持股比例将提升至

34.46%

。

2013

年

6

月,因时机不成熟,定增方案未能获股东大会通过

。

2015

年,大商国际注销,其所持

8.8%

股份划转至大商集团;

大商集团及其一致行动人大商投资管理

2015-1Q2019

持续增持至

27.05%

,累计耗资约

19.3

亿元,测算平均持股成本

35.96

元

/

股,

2019

年

7

月

3

日收盘价(

28.05

元

/

股)较持股成本分别折价

22%

。

2017

年

5

月,

大股东承诺

3

年内解决同业竞争问题

。大商集团

2017

年收入

380

亿元,归母净利润

25

亿元(大商股份

2017

年收入

267

亿元,归母净利润

8.8

亿元);此外,截至

1Q2019

末,大商集团持有友好集团

25%

股权,为控股股东;大商集团和大商管理分别持有中兴商业

11.44%

和

6.95%

股权,合计

18.39%

,为其第二大股东

。

二股东安邦保险自

2015

年底开始举牌,

2014-2016

年持股累计增至

15%

,

2018

年

10

月

16

日,安邦保险集团、安邦养老保险将所持股份全部转让给安邦人寿保险。

我们测算安邦保险平均持股成本为

33.53

元

/

股,

2019

年

7

月

3

日收盘价(

28.05

元

/

股)较持股成本分别折价

16.33%

。

2.

扩张路径:

不断加密东北,逐步扩大华北

2.1

区域扩张:

并购/自建/租赁并举,多种方式拓展门店

始于大连,扩张东北,进军鲁豫。

公司前身始建于

1937

年,

1982

年改名为“大连商场”,

1998

年进军东北其他地区,分别进入抚顺、锦州、营口、本溪、牡丹江、大庆、沈阳、葫芦岛等城市;