正文

2014年1月10日《人民日报》

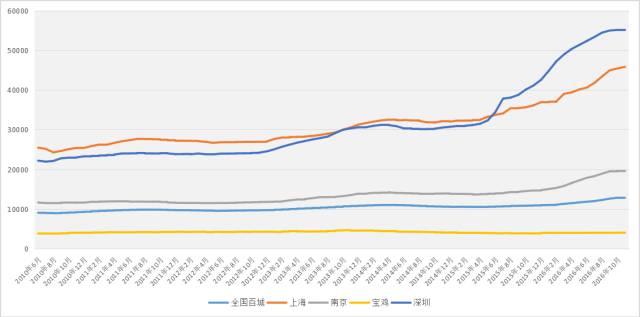

下面再看看统计数据:

能清楚看到富人越多的一二线城市,房价涨得越厉害。

预测准了房贷政策走势

➤

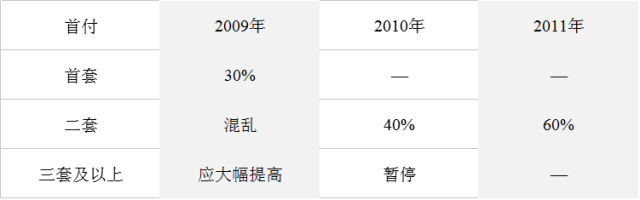

厉以宁原话:银行的按揭要压下来,特别是二套房坚决不允许按揭。

下面是这些年来的房贷政策,大体来看二套房首付比例是在上升。

房贷政策变化情况

除了2014年后一段时间,房贷政策放宽很快使楼市回暖,并在2015年下半年到2016年上半年,彻底引爆市场后,楼市调控进入了新阶段:分城施策。

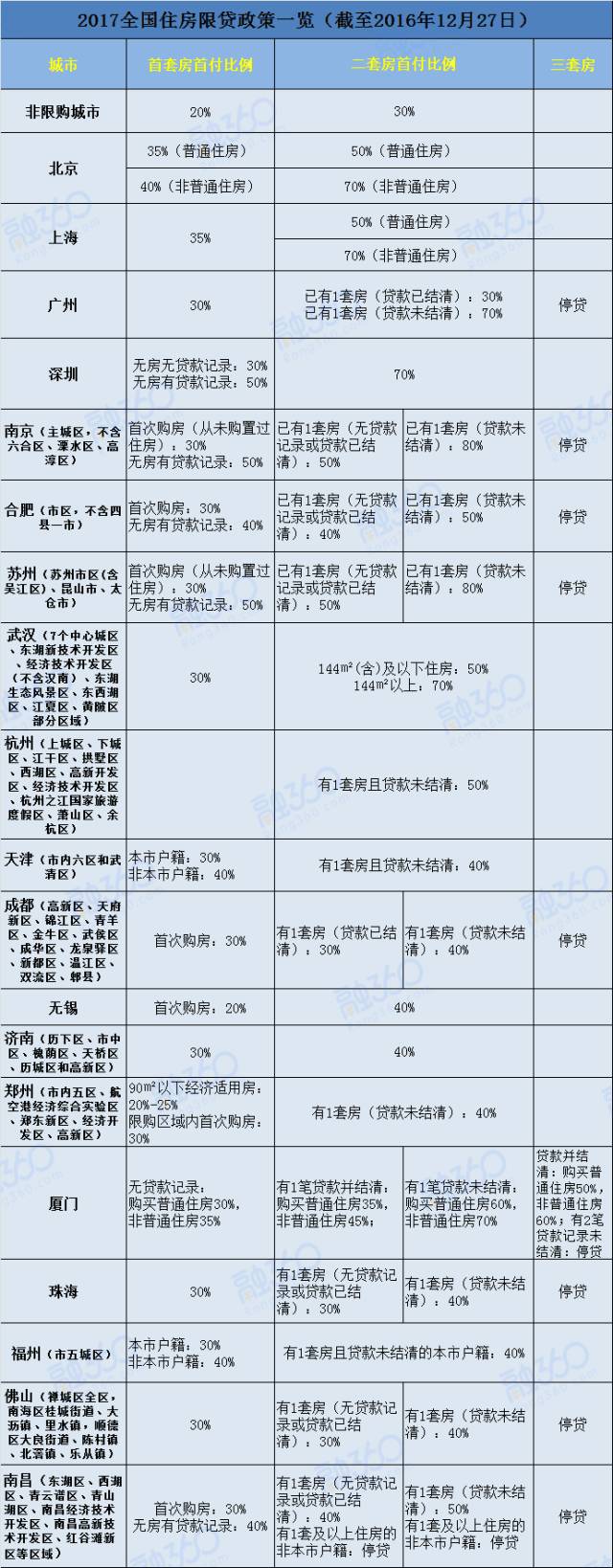

分城施策的后果是,富人越多、越集中的城市,房贷政策更加严厉。就以2016年底全国部分主要城市房贷政策来说。

2016年底全国部分主要城市房贷政策

非限购城市二套房首付比例为30%,但是限购城市普遍在50%、70%,甚至部分热点城市还要求80%。

这虽然没到坚决不允许二套房按揭的严格程度,在目前形势下,热点城市第三套房几乎没办法办理按揭;二套房的按揭比例也迅速被降低。

拿捏住了制定政策的根本出发点

这样大胆的预测,关键在于厉以宁把握住了政策制定的根本出发点和原因。

➤

厉以宁原话:不让银行产生过多不良资产就行。

房贷是银行的优质资产。这在中国尤其如此,一则房价持续一二十年走高,个人买房几乎就稳赚不赔的买卖,自然还贷款也不是问题;二则国人对“安居”有着异乎寻常的执着,哪怕当年房价出现过回调,但大规模断供的情况却没有出现,只要还有可能,总会想办法,全家甚至三代人一起咬着牙按时还房贷。

所以,2016年上半年,建行、农行、招行等10家上市银行放了1.13万亿的房贷,超过同期新增贷款的40%。

在经济形势不好的情况下,企业经营困难,把钱放给企业的风险,远大于个人房贷。

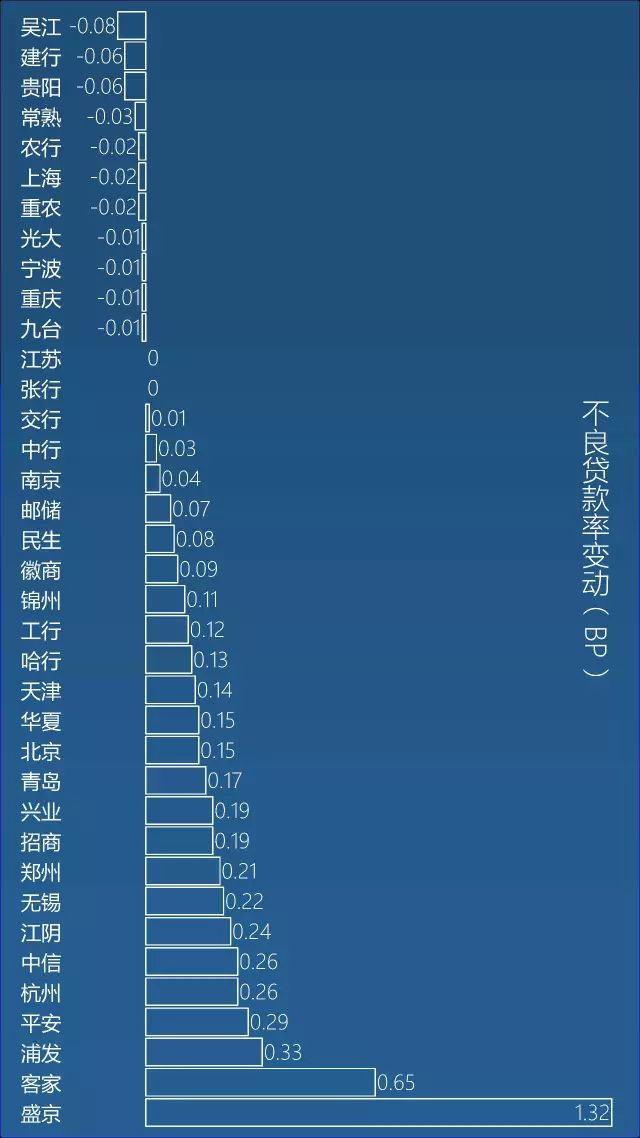

这种策略显然得到回报:从2016年上市银行年报来看,在经济下行的大势下,各银行不良贷款得到较好的控制。

下面是2017年部分上市银行一季报,也能发现大部分银行不良率环比持平或者下降。

个人房贷功不可没。

部分上市银行不良率变动

➤

厉以宁原话:目的主要是让有钱的人尽量多

买房子。

一般普通人拼命买房子,可最多也只能买一套,绝大部分市民家庭也就那么两三套房。

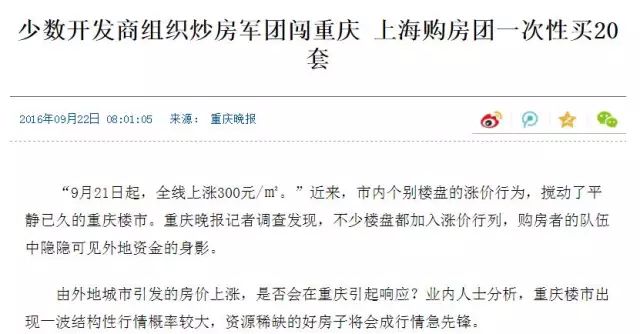

近些年火爆的楼市,房子大部分是被有钱的、胆大的买走了。比如下面这种:

据说,当年山西、陕西的煤老板在北京、西安、太原买房子,不是按套来买,都是论“层”论“栋”地买。