正文

2016年7月,涪陵榨菜以“原材料和劳动力上涨”为由,将11个单品价格提高8%~12%;

2017年2月,又以“缓

解成本压力”为由,上调了80g和88g榨菜9个单品的产品到岸价格,提价幅度为15%~17%不等;

2017年四季度,公司将脆口榨菜从175g包装降低至150g,主力榨菜由88g降至80g,但售价不变,变相提价10%~16.7%;

2018年11月1日晚间,涪陵榨菜宣布上调80克鲜脆菜丝(全国版、北京版)、80 克原味菜片、80克鲜爽菜芯、80克鲜脆菜丝量贩、80克原味菜片量贩、80克鲜爽菜芯量贩7个单品的产品到岸价格,提价幅度约10%。

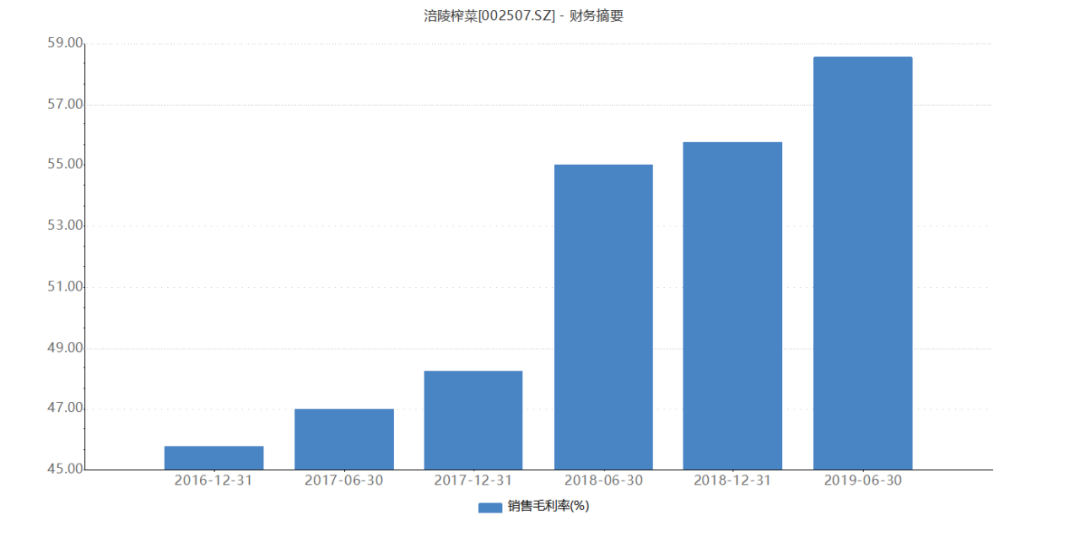

财务数据显示,基本上在每次提价后,涪陵榨菜当年的毛利率都会保持20%以上的增长,但提价的边际效应已经在逐步减弱。

涪陵榨菜2016年至今销售毛利率变化

数据来源:Wind资讯,毛利率均为公司历年中报及年报数据

数据来源:Wind资讯,毛利率均为公司历年中报及年报数据

这种涨价方式也引起了很多关注和吐槽。

图片来源:新闻截图

榨菜并不是一个能够承受持续涨价的消费品品类。在市场竞争激烈,且公司产品优势并不那么绝对的情况下,多次提价后最终导致消费者“用脚投票”。

不过,从中报披露的信息来看,下半年公司业绩仍有关注点,多个项目陆续上马投产,未来业绩增长仍有保证。

其中涪陵基地1.6万吨脆口榨菜生产线建设项目进入设备安装调试阶段。眉山基地5.3万吨榨菜生产线建设项目主要设备全部制作完毕,进口设备陆续到港,配套及附属工程建设已提前进场施工。东北生产基地年产5万吨萝卜项目,设备工艺论证及选型全面完成,基础设施建设按规划推进。

券商下调估值和盈利预期

涪陵榨菜一直是众多机构和投资人心中纯正白马股。中报发布次日,多家券商纷纷发布研究报告,整体来看,

数家券商下调了全年业绩估值和目标价格,下调幅度大致为10%。

华创食品饮料团队指出,公司作为细分行业龙头,产品提价及高净利率体现强定价权,未来有望凭借品类扩张及渠道持续下沉继续提升份额,盈利能力保持较高水平。由于渠道调整尚需时间,下调公司2019-2021年EPS预测至0.92/1.07/1.23元(原EPS为1.02/1.24/1.47元),对应PE为30/26/23倍,给予20年30倍PE,下调目标价至32.1元,下调评级至“推荐”。

中金食品饮料分析师吕若晨发布点评报告认为,业绩下滑受公司积极推进渠道下沉、增加地面推广和经销商激励所致,在销售额增速较低时,刚性费用投放导致销售费用率偏高。因盈利预测调整下调目标价8.5%至30元。

民生证券也下调了全年公司盈利预期,不过并未下调评级。预计2019-2021年公司营收分别为21.10/24.95/28.91亿元,同比+10.2%/18.2%/15.9%;归母净利润分别为7.32/8.76/10.32亿元,同比增速+10.6%/19.7%/17.8%;EPS分别为0.93/1.11/1.31元,对应PE为30/25/21倍。

不过民生证券指出,目前调味品板块整体估值为59倍,公司估值水平远低于行业。考虑到四端齐发力将给公司带来业绩的改善,预计未来公司业绩增速将快于行业平均水平。因此维持了“推荐”评级。

中报显示,机构持股数方面,相较于2018年末略有降幅,上半年一季度与二季度持仓量持平,基金成为减仓的主力,而陆股通大举加仓。从机构数量上看,2018年末共有近70家机构持有涪陵榨菜,但今年一季度滑落到25家,二季度进一步萎缩至22家。

涪陵榨菜中报机构持股变动情况