正文

举个例子,我们来看看S&P权重最大的苹果,目前市值1.2万亿美元,每年盈利500亿美元以上。

得益于税改,苹果18年Q1的税率从之前的25%下降至14%,直接影响是18年前三季度利润增长分别是25%,32%和32%。

但税改的影响是一次性的,并不能持续。

进入2019年,这个因素的影响已经不存在

,苹果盈利增速转负(当然也有苹果自身的问题)。

2018年1月1日同时实施的另外一个政策:

对跨国公司汇回海外利润一次性征收的税率由35%调降至15.5%(现金)、8%(非流动资产)。

这个政策主要推动了企业回购。

回购指的就是上市公司在二级市场上直接买入自己公司的股票。

回购后的股票从流通股里减掉。

由于每股盈利等于净利润除以流通股。

因此在净利润不变的情况下,回购股票会导致每股利润(EPS)上升,市盈率下降。

2018年,美国企业一共回购了价值8000亿的股票。

高盛预测今年标普500成分股的回购数量将同比上升13%达到9400亿美元的历史新高。

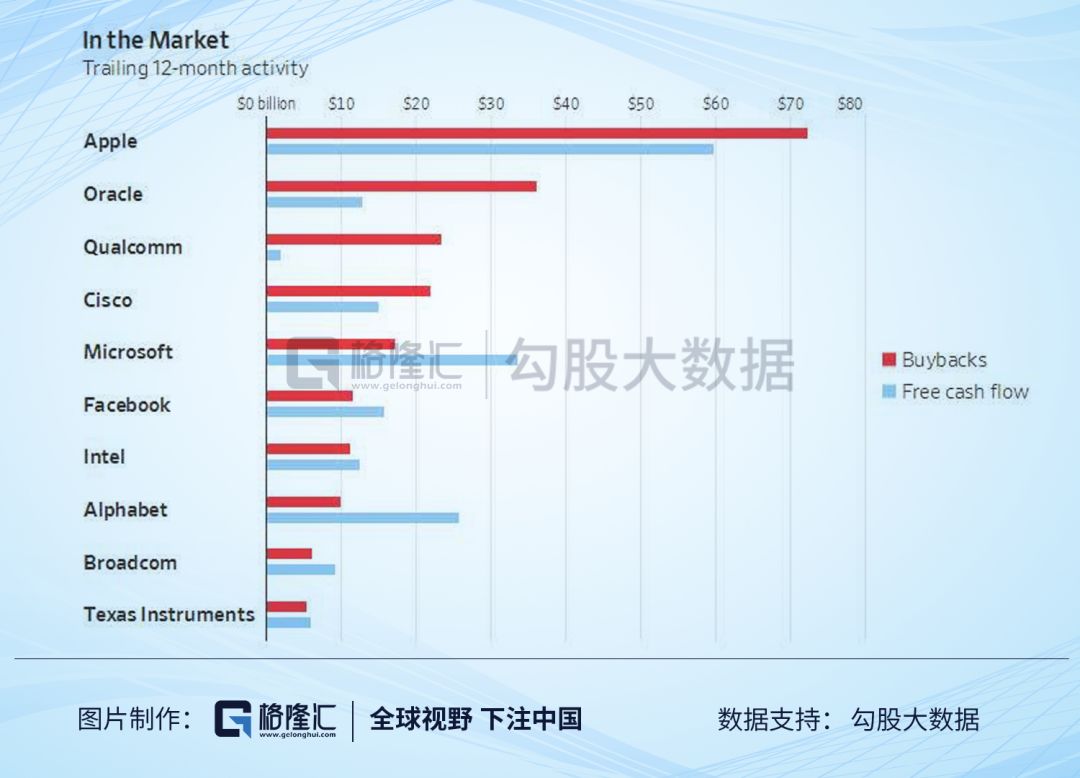

得益于税改和盈利的增长,科技股是回购的主力军。

苹果,甲骨文,高通,思科回购的金额比自由现金流还高。

回购的影响究竟有多大?

据wind的数据,纳斯达克+NYSE+AMEX的总市值为42.864万亿美元,8500亿回购占比为1.89%,9400亿占比为2.19%。

从整体上看,回购的规模还是十分小。

但回购的另外一个作用是稳定股价的作用,因为企业一般会在股价下跌的时候才会选择回购股票。

但税改和回购并不是最关键的因素,关键的还要看企业的内生盈利增长。

在过去十年,标普500指数的每股收益(TTM)一直呈上涨趋势,这是美股十年牛市的根本。

但是2019年的情况似乎有点不一样。

根据Earnings Insight报告显示,在刚刚结束的第三季度,标普500指数的利润下滑2.3%,这将是时隔3年多以来首次连续三个季度录得利润同比下滑,上一次出现这种情况是在2015年Q4至2016年Q2。

他们预计2019年全年企业利润将零增长。

所以有人担心,美国企业是否进入了利润衰退期?

但标普500在2019年却上涨了26%,这应该怎么解释呢?

今年以来的上涨靠的是什么?