正文

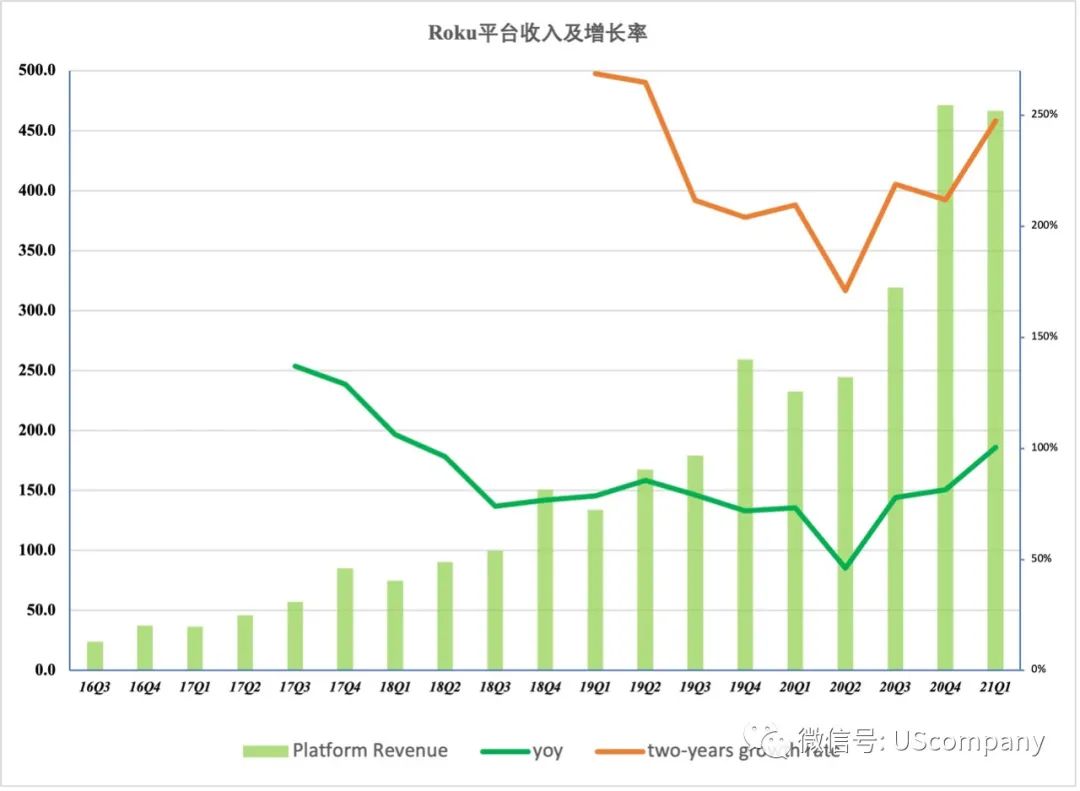

Roku这三年的投资过程告诉我一个简单道理,具有海量活跃用户的平台是具有巨大价值的,其价值和其货币化进程无关,有关的只是短期价格表现。过去3年,Roku的股价上涨和其货币化进程确实是直接关联的,其季度收入增长了10倍,其股价增长10倍左右。

当然,Roku单个活跃用户的价格180为何是低估,为何到现在的750美元左右我还认为是低估的呢?这确实不再是一件多么容易的事情了。这需要了解美国媒体行业的历史和现状以及演进等,要了解行业内的各个参与者的竞争状态,了解Roku如何做生意的,理解Roku的收入潜在空间以及未来的利润率演进路径。这些是要花费海量时间进行的工作。

Roku最新的两次季报如果用调整后的EBITDA除以平台收入,已经能够看出Roku这个生意的惊人盈利能力了。一旦Roku将来的平台收入规模达到现在的5-10倍,其盈利将极其惊人。现在的分歧可能在很多人看来是Roku的收入能够做到多大这一问题了。我认为,传统Linear TV都将陆续迁移至streaming TV。当linear TV订阅户数下降到顶峰的一半,这一生意就会轰然倒塌,因为剩余的用户无法承受不断抬高的单用户分担成本。当迁移全部完成,Roku美国区的广告收入分成可能超过200亿+,订阅切分可能在2030年达到50亿美元,读者需要了解的事实是,订阅收入切分对Roku而言接近税前净利润,这部分的主要成本是信用卡的服务费用等。三年前我说Roku的生意是一个operating Leverage非常夸张的生意,其净利率将异乎寻常的高,这背后的原因除了Roku不需要像Netflix那样的巨额资本开支之外,还有一条重要的原因是,Roku可以Leverage传统电视广告的投放方式,而不需要费尽心思去货币化其广告库存。Roku的Oneview广告平台正展示出这一点,其不单是承接传统电视广告迁移,而且开始争抢互联网广告的地盘。