正文

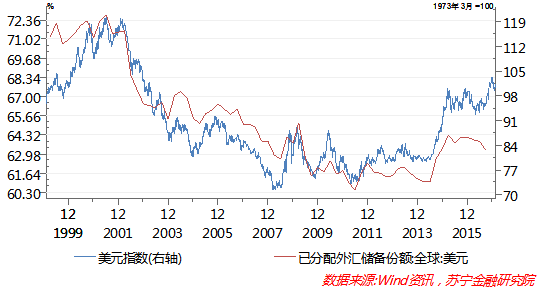

特别是2014年以来,美元进入一个新的升值周期,美元资产在全球外汇储备中的份额也出现明显上升。

2016年上半年,美元指数双向波动明显并略有回调,美元在全球外汇储备中份额也有所下滑。

从更长的时间跨度看,2000年后,美元在全球外汇储备中的份额由72%下降到61%,这个变化与欧元的诞生有关系,但小布什执政时期,美元经历了长达8年的贬值周期,这也是造成美元在全球外汇储备中份额下降的因素之一(

参见下图

)。

由此看来,未来一段时期,如果美元能够继续保持强势,对于维持美元在全球外汇储备中的主导地位和作用是显而易见的,相应地,美联储作为全球“央行的央行”,也能够继续向全球市场征收高额的“铸币税”。

另一方面,强势美元有利于吸引外国资本,为美国财政赤字和债务融资。

当前,特朗普政府无论是大规模减税政策,还是全国范围内的基础设施投资,都是扩张性财政政策,短期内都将显著提升美国政府的债务水平。

历史上,里根时期的美国政府为了吸引国际资本回流到美国境内,给日益扩张的政府债务融资,曾经实行过强势美元政策。在里根的第一个任期,美元指数从90上升到165,接近翻一番,大量的石油美元和新兴市场国际资本回流到美国。

同样,特朗普时期的美国政府债务上升也有相似的资金需求。此外,特朗普提出了4年5500亿美元和10年1万亿美元的基础设施投资计划,同样需要外国资本参与其中,而相对强势的美元有利于促进外国资本的流入。