正文

尽管万达王健林曾经说过,到2016年底,万达将不再是房地产企业,服务行业收入要超过其他企业,成为主要收入来源,而万达文化集团已形成影视、体育、旅游、儿童娱乐四个产业板块。不过可以看到的是,寻求高增长,全力布局的文旅城项目,是万达无论如何也绕不开的。

从数量上看,万达卖掉了80%的文旅城项目和70%的酒店项目,如果说要完成2016年定的转型目标,这并不是一个合理的借口,服务业的很多服务都是围绕着这些物业进行。

再退一步讲,即使是万达通过交易降低负债率,优化流动性,但从2017年年中来看,万达公开账目,2017年Q1,媒体报道万达还有899.9亿现金,如此来看,万达并非到了需要突然切割重要资产换取流动性。比融创更低的负债率,万达要流动性,难道更加高负债率的融创就不需要了吗?

坊间把猜测引向来自6月22日被做空,万达大跌的“谣言”,或者背后有更加不便明言的原因,归结于“阴谋论”。笔者认为,万达文旅项目,具有高投资高收益,但同样也遭遇着高风险,6月22日早盘,万达债券遭遇疯狂抛售的背后,并非因为“谣言”。

而金融界通常是春江水暖鸭先知,绝非会因为空穴来风,万达在金融系统性上可能出现了巨大的风险,至于风险的巨大原因,可能还需要更多的信息进行分析,如果真是“阴谋论”,那真是“极度深寒”了。

4、企业的寒冬

在经济下行期,债务就像纸里的火,时间越长越是包不住。

从一开始的煤炭、钢铁、有色、水泥这些傻大黑粗的企业被债务问题拖垮,到楼市调控之后,坠入冰窟的房地产企业债务问题开始急剧暴露,越来越多的行业,正在掉入到高负债的深渊之中。

锐眼注意到,在万达与融创达成交易之前,上个月底,SOHO中国董事长潘石屹以35.73亿高价出售了上海虹口SOHO。这几天,潘石屹又出售了北京光华路SOHO2和上海凌空SOHO两个项目,套现高达140亿元。

纵观最近的风向,

在融资越来越难的情况下,债务问题对企业的影响会以更快的速度放大。

地产大佬们从“买买买”的模式开始向“卖卖卖”模式的转向,核心目的只有一个,

那就是加快回收现金流、降低风险,防止资金链断裂引发企业危机。

这是一场与时间赛跑的大逃杀!

四、震惊!债务越来越多,中国人手里已经没有大量存款了!

中国债务风险中,大家更多地关注企业债务和地方政府债务的风险,

家庭债务风险容易被忽视

。

其实家庭债务风险可能比企业债和地方债风险还要严重。近期,在上海财经大学举办的中国宏观经济形势分析与预测年中报告(下称年中报告)发布会上,上海财经大学高等研究院院长田国强如是说。由上海财大高等研究院公布的这份140页的年中报告认为,中国经济从一些指标上呈现向好的态势,完成全年经济增长目标是大概率事件。不过中国宏观经济仍面临不少挑战,除了已被外界重视的企业杠杆率高企和地方政府债务风险外,家庭债务问题已经成为中国经济健康运行的巨大隐患。

上海财经大学高等研究院副院长黄晓东在会上说,三大(企业

、

政府、家庭)债务风险中家庭债务风险并不是最重要的,但现在对家庭债务风险的忽视是一个非常危险的现象。中国家庭债务风险被明显低估,家庭债务迅速攀升已经成为中国宏观经济,以及中国经济预期的巨大隐患。黄晓东表示,中国家庭部门的流动性约束已经非常严峻。

全国居民净存款仅剩26万亿!

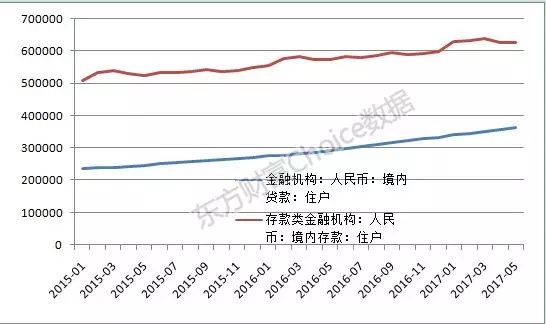

东方财富Choice数据统计显示,截止2017年5月底,境内居民存款62.6万亿,较年初增长12.97%,较去年同比增长18.79%。

从贷款来看,过去几年中国居民贷款已经呈现爆炸式增长。境内个人人民币贷款已经从2010年的8.8万亿飙升到现在的36.4万亿,当然,主要是因为房贷增长较快。

图1 居民人民币贷款及存款(亿元)

(数据来源:东方财富Choice数据)

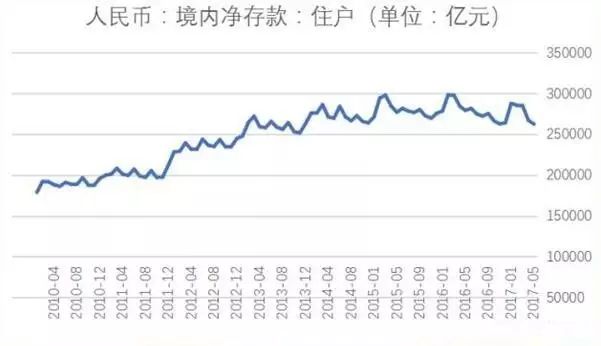

从2010年之后,把境内住户的人民币存款减去住户的贷款,就得到居民净存款数据,结果显示,截止今年5月,全国居民净存款仅剩26万亿!

图2 人民币境内净存款(单位:亿元)

(数据来源:东方财富Choice数据)

你的债务正在升级

负债这个词,对于偏爱储蓄的国人来说,曾经是多么可怕的一个词。然而,房子改变了一切。

想要在大城市扎根,想要结婚,想要自己的孩子上好学校,想要享受更好的医疗水平,你都离不开一套房。

对于绝大多数人来说,只有背上房贷才能撬动起这些梦想。还一生房贷,已经成为现在城市白领的真实写照。

特别是当优质的教育医疗资源也和房子绑在一起的时候,房子带来的债务规模变得越来越大:为了改善住房为了学位房,往往卖掉首套房只够二套房的首付,二套房的房贷又远超首套房的规模。

在这个过程中,还有限购限贷等监管政策带来的风险。

购房首付不断增加,贷款资格不断被压缩,而房贷利率不断走高,一方面意味着想成为房奴需要背负的债务越来越高,另一方面换房带来的债务也越来越高。

尤其是在当下,监管冻住楼市交易,想要通过卖房减少负债也越来越难。三者相加,房奴身上的债务自然越来越重,而没有购房的人更不敢花钱,总想着哪天才能买房上车。