正文

管理层风险

如果SRG没有破产,接下来必须要考虑管理层是否足够优秀把这个公司带到正确的轨道上。

SRG主要的发展策略是把租给Sears的商业地产里的50%拿来重新出租给其他零售商,

从而大幅提高收入。因此,这需要有经验的管理层。

要控制这个风险,就必须了解企业的管理层,看他们是否合格,是否有足够的经验。

经过调查,我发现管理层拥有丰富的商业地产行业经验。CEO Schall更是在两个上市的商业地产公司工作过,并曾经在RouseProperties担任首席运营官,有着超过20年的商业地产行业经验。

因此,我认为管理层的风险基本可以忽略。

宏观经济风险

商业地产是典型的受宏观经济影响的行业。如果美国经济再次陷入泥潭,那么这个行业必定受到波及。然而,目前美国经济非常健康,2月份的失业率只有4.9%,是近十年来的新低。

因此,在未来2-3年,发生这个风险的概率非常低。

现在只剩下一个难题了:如果SRG破产了,那么它的商业地产到底值多少钱呢?

对我而言,90%的公司的清算价值都是没法计算的,因为很难搞清楚公司破产时到底还值多少钱。然而SRG是个例外,SRG已经将所有商业地产的位置,以及地产附近10英里人口密度,平均家庭收入都列在公司官网了,所以也就能大概估算出公司商业地产的清算价值了。

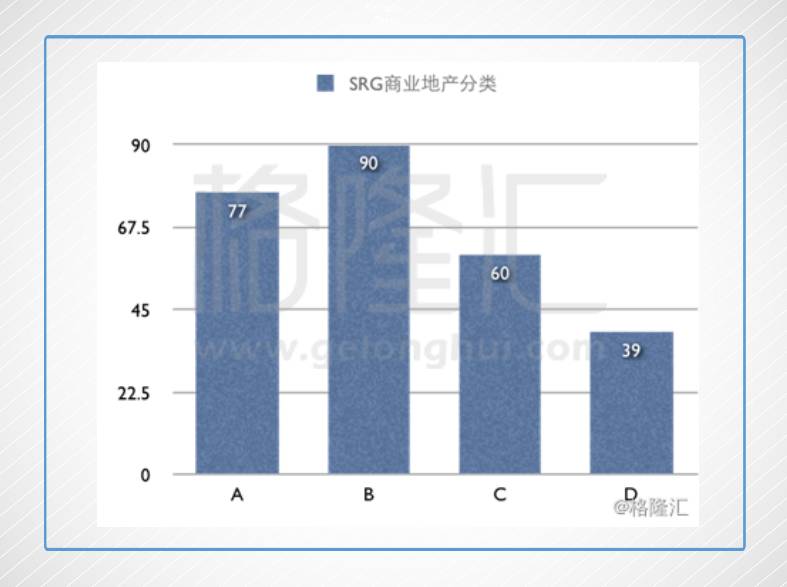

从平均值来看,美国商业地产附近的10英里人口密度为68万,家庭收入为7万7美金。依照这个标准,我将公司的所有资产进行了分类,分成了A,B,C,D评级。

A类商业地产附近的人口密度,平均家庭收入超过平均数字的20%。B评级超过平均数字。C评级类低于平均数字。D评级低于平均数字20%以上。

因此可以计算出,SRG拥有A评级资产77个(29%),B评级90个(34%),C评级60个(23%),D评级39个(14%)。

接下来,我根据美国著名商业房地产交易网站LoopNet上的商业地产成交信息,我对A,B,C,D评级进行了一个简单的估算。

根据上图可以计算出,如果以市场正常价格出售这些地产,大约能获得42亿美金。

目前SRG有11.6亿美金的债务。根据这些债务和资产价值,大致可以得出SRG的净资产价值。

因此,SRG的清算价值大约是55.4美金。当然这个数字不可能是精确的,但是模糊的正确要远远比精确的错误重要多了。

一般来讲,公司清算时即耗时,又耗钱,所以应该在清算价格上再打个7折,这样就反映了安全边际。

这样计算下来的真实清算价值大概是38.8美金。换句话说,低于38.8美金买入,基本上是保本的,同时价格越低,风险越低,收益越高,安全边际越高。

✦

第二部分:巴伦周刊的分析

In the past year, Sears shares (ticker: SHLD) have tumbled nearly 50%, to a recent $8.06, as business trends have worsened, and a turnaround seems remote. One seeming casualty of Sears’ misfortune is Seritage Growth Properties (SRG), a real estate investment trust spun off from Sears in July 2015, which owns 235 properties, mostly Sears and Kmart stores, and partial stakes in 31 other properties—42 million square feet in all. Sears is its largest tenant, responsible for 79.5% of the REIT’s rental income in 2016.

在过去一年,西尔斯百货的股价下跌了50%,因为公司的基本面更加恶化同时转型遥遥无期。而西尔斯百货的不幸造成了Seritage Growth Properties(以下简称SRG)“意外受伤”,SRG是2015年7月从西尔斯百货拆分出来的房地产信托基金,目前SRG拥有235个商业地产,主要是西尔斯和Kmart的店铺和31个其他商业地产,总面积是4200万英尺。目前,SRG最大的租户是西尔斯百货,西尔斯百货在2016年时依旧占SRG租金收入的79.5%。

Concerns about a potential Sears bankruptcy filing have attracted short sellers to Seritage. If Sears reneges on terms of its master lease and stops paying rent, Seritage might find itself temporarily short of income, which would hammer its stock. The stock, at a recent $43, is off about 15% in the past year.

由于担心西尔斯的破产,SRG吸引了很多做空者。如果西尔斯违约和SRG之间的租赁合同并停止支付利息,那么SRG将会发现自己短时间之内没有现金流了,这将会给股票带来打击。现在SRG的股价是44美金,比去年高点时跌了15%。

Yet, despite today’s risks and skepticism, Seritage is likely to offer an opportunity for significant long-term growth that could lift its equity value more than eightfold in the next decade. The REIT is redeveloping and re-leasing its properties to new tenants, including Whole Foods Market (WFM), Primark, and Cinemark Holdings (CNK), which are paying as much as $18 a square foot in rent, far above the $4 Sears pays under its master lease. As Seritage re-leases space, its reliance on Sears will diminish, and the average rent per square foot will rise.

尽管如今面临的风险和怀疑,SRG依旧可以提供一个非常好的投资机会,很可能在接下来的10年里提供8倍左右的投资回报。SRG正在重建和重新租赁它的资产给主要的用户,包括全食超市、Primark和Cine Mark Holding等,这些租客正在支付每平方英尺18美金的价格,远远超过西尔斯支付的4美金。因为SRG正在重新租赁出去它旗下的资产,因此它对西尔斯的依赖会逐渐降低,平均每平方英尺的房租会提高。

If Sears doesn’t file for bankruptcy protection in the next three years or so, the danger to Seritage probably will pass. But even if a Sears filing occurs in the near term, Seritage should be able to ride out the crisis and build long-term equity value.