正文

有了利润之后,就需要分红或者偿还债务,所以在上图可以看到“利润”有一条蓝线指向债权人借入和投资者投入。

“核心利润”通常在财务报表上是没有的,因为经营性的资产根据原来的财务准则,所对应的是相应的

营业利润。

但是,由于现在的财务报表里,营业利润除了包括经营性资产所形成的利润之外,还包含了投资收益,所以新造了一个词叫“核心利润”,用以专门对应经营性资产所带来的利润。

有了蓝色部分资产负债表和紫色部分的利润表之后,还有一个特别重要的是

“现金流量表”,

就是上述图里的棕色部分。

公司的资源是以现金形式得到的,就会产生“融资性的现金流入”。一家公司资产是要对外投资的,所以就投到自己的经营性资产里。比如可以投一些固定资产,或者投一些别的企业,这是投资性资产。所以会有图中“投资性现金流出”。

经营性资产会带来收入,如果这个收入我们可以得到现金,那我就会形成“经营性的现金流入”。为了达到这些收入,一定会产生一些费用和成本,如果对于这些费用和成本是需要现金支付的,会产生“经营性现金流出”。

经营性资产的现金流出和流入的净额,就形成了“经营性现金的净流入”。而投资性的资产能形成投资收益,若收益是以现金方式体现,那就是“投资性现金净流入”。

当一家公司有了经营性的现金流入和投资性的现金流入之后,就会考虑偿还负债。一旦还钱,“融资性的现金流出”就会产生,或者是以分红形式,分红若是现金支出也属于“融资性现金流出”。

通过这张表,我希望把一家公司最主要的商业模式和业务模式跟会计结合起来。蓝色部分就是资产负债表,紫色部分是利润表,棕色部分是现金流量表。

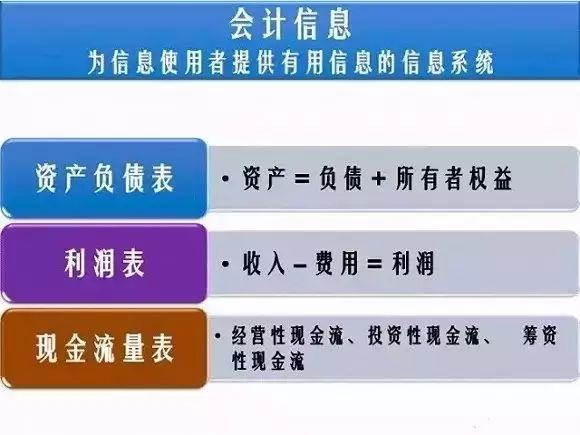

会计

信息是什么?

我们一直谈财务报表,财务报表实际是基于会计信

息制作出来的。会计信息是为信息使用者提供有用信息的信息系统。

这是会计的定义。

如上图所示,会计信息分为三部分:

一是资产负债表,

资产负债表最重要的一个等式就是:资产=负债+所有者权益,这是要记得的两个等式之一。

二是利润表,

利润表也有一个等式:收入-费用=利润,这两个等式构成了资产负债表和利润表的结构。

第三个是现金流量表,

包含经营性现金流、投资性现金流和筹资性现金流。

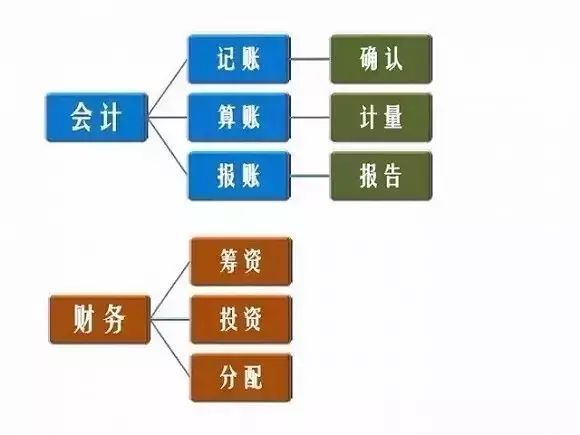

会计和财务的区别在哪儿?

有许多人对“会计”和“财务”这两个词是存在误解的。

有些人可能认为会计与财务是一样的。

严格来说,会计和财务是不一样的,因为两者整个工作职责是不同的。

会计最重要的工作职责是记账、算账、报账,用会计术语来说就是确认、计量和报告。

第一是记账,记账就是确认。若公司发生了一笔经济业务,这笔业务能不能够记入到会计报表里,如果能够记,那再考虑要记多少。首先需要确认这个经济事项是否可以记成会计信息,第二个要确认金额以及相应的账目。

第二是算账,算账其实是计量的问题。比如,现在公司买入固定资产500万元,500万元的设备,没有残值能够按照五年来摊销,平均年限法来摊销,我能够算出来每一年的摊销额是100万元,这是计量的概念。

第三个是报账,报账就是提交财务报告,最后能够把财务报表制作完成并写成报告。

而财务的职责是不一样的。财务最主要是三个职责:

第一个是筹资,能够从市场上或者是债权人那里得到现金支持。

第二个是投资,有了资源之后如何去分配这些资源,考虑要投到什么样的项目上去。