正文

从量方面来说,算是比较符合正常的一个储备棉成交的一个逻辑在里面,就是他的模型在里面,就是我们常说的跳跃因素,比如说刚开始的时候大家都会抢一点。这样大家挑的时候肯定有更好的一个挑头,结尾是快结束了,大家都想提前备货,这也是符合比较符合大家的一个心理。所以仅从于在7月截止于7月25号之前,基本上大家看得到,这个比较正常的一个结构预案的一个水平,然后是我们通过价的方面来看一下,市场上目前新疆棉的价格一直保持一个偏高的一个水平。

地产棉保持一个比较偏稳定的一个成交价格水平,我们通过它的价格结构其实可以看得到,新疆棉的价格大部分区间也是维持在一万五到一万五千六百块钱这个价格区间里边。然后地产棉的价格,基本上大概是维持在一万四到一万四千五百块钱,这样一个价格区间里面。长久以来,这个价格区间他是没有脱离出这个价格区间的一个范围。所以今年整体来看,大家去拍卖不管新疆棉还是地产棉,大家加价都是比较理性的,能够拿到手里,最终成交的价格都是比较符合大家自己的心理预期。没有出现说抢拍,超出预期的一些成交价格。

通过价差图,我们可以看到,因为今年抛储的大部分是12年棉花,有少部分是13年的棉花。做现货的都知道,12年的棉花明显要比13年的棉花要好,而且12年的新疆棉要比地产棉的整体品质要好,所以新疆棉的价格,一直是对地产棉有议价的一个情况。然后我们可以看得到新疆棉的价格和地产棉的价格,是在7月的10号之前,大部分的时间里,新疆棉、地产棉的价差,是维持在1000到1480块钱这个价格区间里边,没有脱离出这个价格区间。

但是在7月的10号的时候,大家可以注意到发生的一个情况,在7月10号前后,我们明显可以看得到新疆棉的价格出现了一个稳步快速的一个上升,而地产棉的价格随着轮出底价的下移,他的成交价也是在下移的。所以这就导致了什么?导致了新疆棉的价格高高在上,地产棉价格随行就市,这就使得新疆棉,地产棉的价格差是在逐渐拉大的,通过这个数据其实我们不看市场上传言,我们也能看的到,就是新疆棉的价格差为什么新疆棉比地产棉价格能差距这么大?那么肯定是中间存在一个结构性的问题,就是新疆棉的数量可能远远没有地产棉的这么充足,所以才会导致了现货市场上,人们对于新疆棉这种紧迫的需求,而出现了一些一定的溢价性质的成交。

新疆棉的溢价性成交,可以说即使轮储底价的价格是在下移的,但是新疆棉整体的加价是在往上移的,所以说他综合的一个成交价格是没有下降,反而是上升的。所以,那么问题就暴露出来了,就是我还是推导到我们之前第一个逻辑,那个逻辑A的一个逻辑里面,市场上出现了一些结构性供给性的不足,主要是新疆棉。结构性的供给不足,那就导致了市场价格的上升,那么大家都注意到新疆棉不够,那么就会出现了一个对新疆棉一些抢拍的情况。所以你会看到7月的最后两个星期,你可以看到整体市场的一个成交率是非常高的,新疆棉几乎就是百分之百成交的。

所以这就是截止到7月25号之前,今年就16年17年度的整体抛储的数据方面的一些信号,然后是通过这些数据方面的信号,我们基本上也可以看得出来,如果要是中间不出现新疆棉这个结构性的问题的话。其实今年整体来说,是比较平稳,度过这个抛储的一个周期,也就不存在后面是不是市场上,有没有延长抛储的传闻,增加投放量这个问题。虽然出现这个传闻,肯定跟市场的一些,他自身存在的问题是有关系的,所以就是我们常说的无风不起浪。

我们基本上今年就今年抛储的数据。基本上也是做到这里,具体到细节的话,可能你需要去看更多的一些数据,像我就喜欢去看具体每天的成交数据。

然后是我们接下来看一下今年的储备棉跟去年储备棉成交的时候,会有什么样价格的变化,或者是成交量的一些变化,通过这种横向的对比,我们能够看一下前后两个年度的抛储,市场到底出现了什么样的细节性的一些微小的差距在里面。前后两个年度的抛储,我主要是通过5个方面来进行比较:第一个方面是轮出底价的走势,整体走势的一个比较;第二个市场成交均价的一个整体比较;第三个就是纺织企业成交占比比较;第四个是我们去比较一下今年的市场的一个成交量的一个变化,和去年当时的市场一个成交量的变化的一个比较;最后一个也就是我们期货基差。我们来看一下今年的一个基差的情况和去年基差的情况,这两者之间会不会有一个区别或者是变化在里面。

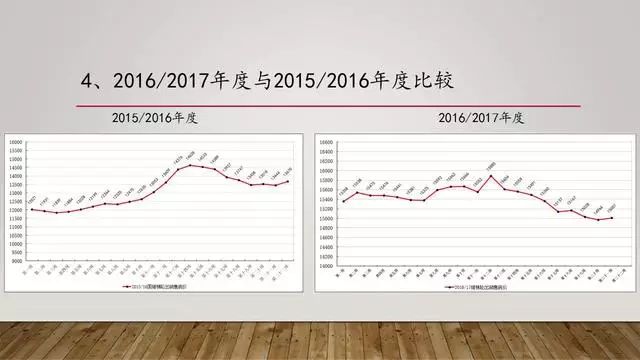

我们可以看一下去年的整体一个轮出底价,是说越拍越高的一个情况,当时是拍到第四或者第十五周的时候,轮出抵押,已经上演了非常高的一个价格水平。

刚好是在去年的时候,市场也出现了延长抛储的传闻,发起这种请求的,就是延长抛储时间的请求,主要是下游的纺织企业。因为当时的市场情况是,市场上不管是工业库存也好,还是商业库存也好,加上市场的总量,确实是不够下游的纺织企业所使用的,是偏紧的一个状态。所以成交量我们当时市场上看到的纺织企业进行上访,去要求抛储,所以通过这两个比较,其实今年的这个抛储底价的走势,其才算是真正符合公告的这种设计。

第二个是从去年和今年市场整体的成交价格的一个走势图,我们可以看到,去年随着轮出均价,底价的一个越拍越高,那么市场上当时的市场的成交均价,也是一个上移,其中在7月的中旬,价格已经达到了顶峰。通过就是在7月底8月初的时候,消息面确认延长抛储之后,价格出现一个小幅回落,但是在最后半个月的时间里面,大家就开始出现了一个争抢资源的一个状况。这是大致去年的一个状况,但是今年大家可以从图形的价格变化里面,,今年的市场的整体价格也好,应该相对来说还是比较平稳的。

相对于去年来说,市场上的成交价格是比较理性的一个对待。大家没有出现这种恐慌的加价竞拍的成交近况,原因就在于今年的整体的市场安排的比较合理一点,工业库存与商业库存相对来说比去年要宽松,所以大家并不急于这种去加价争抢资源的情况。通过这前后两年的成交均量和底价来比较来说,基本上能够看得出,今年相对来说还算比较理性。

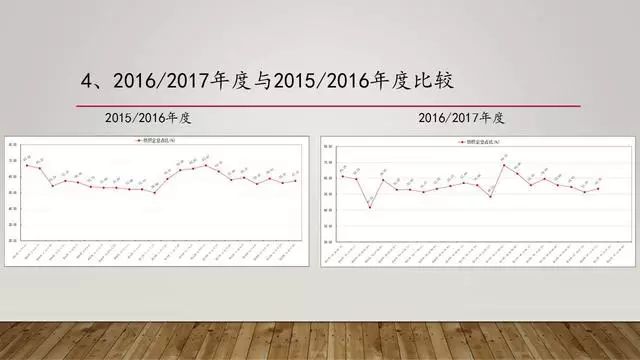

然后我们可以看一下,就是今年和去年的纺织企业的成交占比的情况。去年的纺织情况成交占比,整体来说是一个偏高位的一个水平,去年的纺织企业的成交占比,大部分的区间是在60%偏上的一个水平。主要是用棉企业对于用棉需求这个情况,所以说在数据出来之后,市场上只有储备棉能够使用的时候,那么纺织企业就不得不通过这唯一的一个渠道去竞拍用棉的一些资源。

但是今年的一个纺织企业的成交占比,我们大家能够看得出来,通过我这边自己统计的数据上面,我可以看得到今年的整体纺织企业的成交占比是偏靠下的。大部分时间也是在50%偏上一点,基本上今年的纺织企业的占比,跟外商的占比是一对一半,纺织企业占比基本上来说整体占比不是太高,一方面的话主要源于跟下游的棉纱的价格。还有是下游整体的一个经济景气度的关系,另一方面是今年大家整体用棉的需求,也不是太紧张,所以对于储备棉的这种竞拍的安排,相对来说,如果价格太高,往往就推到下周去竞拍。所以出现了这种占比成交下降的这种情况。

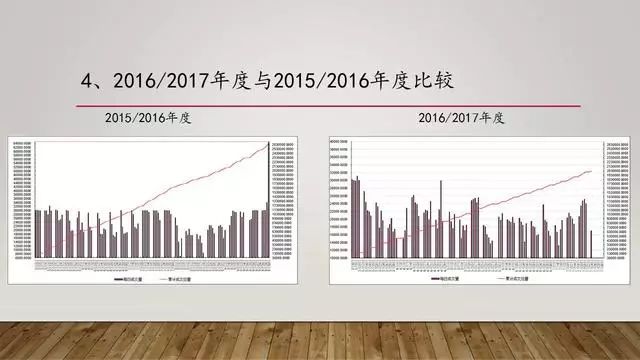

接下来我们可以看一下,就是今年整体的市场成交的情况,跟去年市场成交量的情况相比较。看得出来,去年整体的市场成交率都是比较偏高的水平,基本上来说是每周,都会有百分之百成交的这种情况,唯一出现的就是我们通过图形可以看到。这中间有一个成交量的一个坑,我们称之为成交坑,主要是因为跟去年的那个年抛储时间是有关系的,刚好是发生在那个时间段,所以大家当时就不急于竞拍了,等着消息面的一个确认。

所以才出现了一个成交量坑的一个情况,后面价格很快就起来了,但是今年的话,我们其实可以看到,就是今年的市场成交率,其实并没有去年的市场成交率竞拍水平高,你通过累计成交曲线就可以看出来,今年累计成交曲线,大部分就保持在一个偏45度往下的一个成交曲线的水平线上。但去年不一样,去年的整体市场成交量的需求是保持一个偏靠上,有向上翘的这种出现的心态在里边,所以整体来说,今年的成交情况是比较理性的。

最后我们可以来看一下基差的情况。去年的储备棉的一个整体成交均价按9折,我们常说的728标准体制价格,他与当时的期货主力合约的价格的波动的话,是比较大的。最低的话能低到将近差800块钱,最高的时候他们将差到将近有1200块钱,他的波动的范围是非常大的,反映当时市场的一个不太理性。但是今年我们可以看到,今年的抛储的基差的变化,大致是在将近-300块钱到1000多一点,最高的时候也曾经达到过1200,但是大部分是在1000偏上一点点的基差的一个水平。

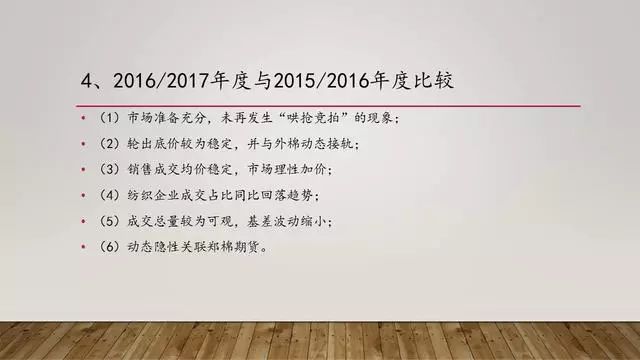

整体是今年的基差情况,是要比去年的基差的波动范围是要小的,所以才会出现了,价格差的整体的波动范围减小。总的来说,如果要是没有出现抛储传闻这个消息面的影响,其实今年的储备棉还是比较理想一个去库存的状态。通过今年的储备和去年的储备,我们大致能够总结出,就是以下六点:

(1)今年的储备棉的轮出市场是准备的比较充分的,没有发生跟去年一样哄抢的一个现象。

(2)今年轮出底价还算是比较稳定,并且来说,因为外棉的价格下跌,能够通过抛储底价的一个公式设计,能够去跟外棉价格下跌,进行一个对接,这样对国内的纺织企业,可以有一个比较好的一个成本的一个控制。

(3)今年整体的销售成交均价还算是比较稳定。这反映出市场上大家对于竞拍,加价还算是比较理性,所以也算是对市场准备充分的一个认可。

(4)我们也能看出纺织企业占比的情况,纺织企业占比今年明显比去年出现了下滑的一个状况。一方面是跟下游的不景气有关系,整个一个大的经济中心在这里面,另一个方面,是纺织企业因为工业库存,这个时候比较高的一个水平。所以大家也就不急于,把自己的库存备上去的一个状况。

(5)今年的市场成交总量的话,相对来说还算是比较可观,没有出现暴冷的一个情况。而且好处在于今年的市场的基差,范围是比较小的,他的波动范围比较小对于纺织企业竞拍来说,也是比较有利的方面。

(6)通过这个两年的比较来说。整体来说,储备棉在后半段的成交价格,和郑棉期货价格走势,还是有一定的关连性的,这种关连性具体是怎么关连的?

我们首先来看一下,就是这张基差图,今年的话,抛储的计划是从3月6号开始的,从3月6号开始,整体的一个基差范围水平,相对来说波动的不是太明显,他跟我们期货他是有个负相关的一个影响。所以,我就把基差前面加的负号取他的一个倒影图像。通过基差的倒影图像跟郑棉正向走势,我们将这两者的曲线投进行叠加,叠加来讲,我们就可以发现其中一些,算是小规律。大家可以看得到。

我们通过基差图的倒影,然后是跟郑棉期货的价格进行叠加,其实我们可以发现。其实郑棉期货价格(主力合约价格的走势),跟基差的话是高度相关的,基差的一些超范围上涨,基差上涨的话,其实你可以看一下基差上涨的话,郑棉合约价格也是在上涨;基差下跌,也是下跌,这中间有一个潜性的一个关联在里头。所以我们根据当时的一些规律,这个规律我们就根据这个基差的规律,我们做了一些套保和一些投机性的一个交易在里面,你可以看到如果说要是他基差倒影在200,超过200以上,那么你就可以做一个非常稳健的套保在里面。

自己企业可以做一些现货的保值准备,第二个是如果要是你的其他的水平落在一个非理性的的水平,比如你的基差,就是基差倒影是落在1000以外。那么至少就反映出市场上对于仓单的购买是非常有信誉的,所以这也保证了期货价格,低位水平,有一个非常快速的价格上行。主要是来去修复基差的一个,超出自己区间的一个关连性,所以如果要是你去做投机性交易的话,其实我觉得个人来说,如果你精力有限or认知的话,你就拿一张这个图,你能知道你最近这3、4个月的一个交易怎么做。去了解一些基本面的的数据和算法。不光是对你的企业,对你的交易,还是有比较大的帮助的。

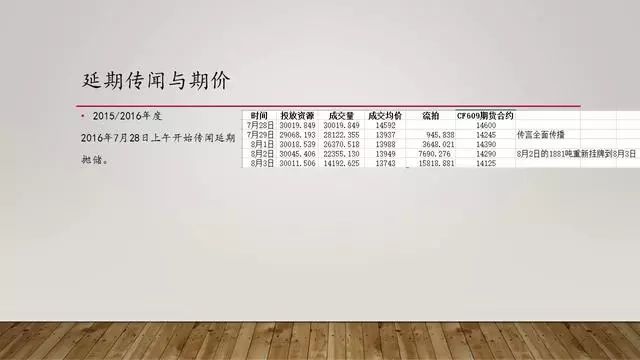

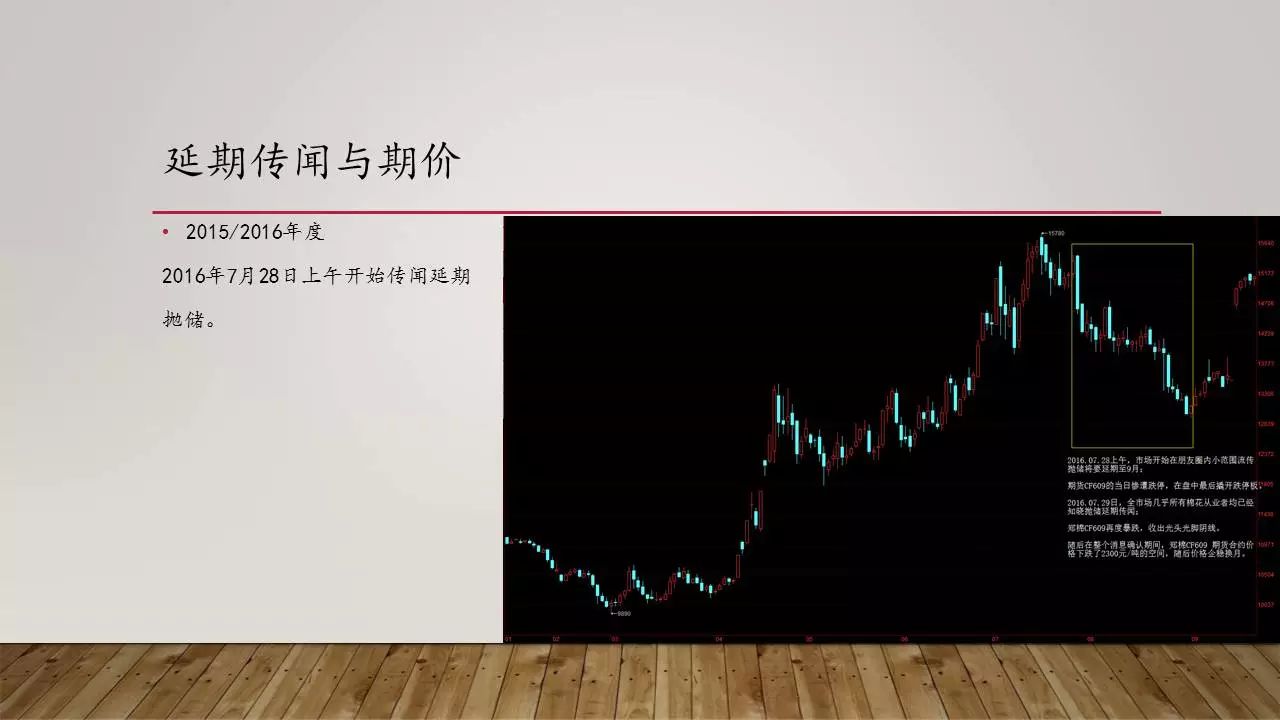

接下来,我们就仅对于目前市场上出现的一个抛储的传闻,我们做简单的一些解读或者是自己的一些心得和理解。今年抛储延期跟去年发生的抛储延期的做一下对比。在7月28号的上午,郑棉主力合约的价格其实并没有太大的波动。主要是下午开盘的时候,出现了一些非常大的价格变化。然后我做了一下统计,就是从7月28号开始,现货市场上的整体市场成交,价格均价还是在14592块钱,将近是14600的一个价格水平。然后是7月29号,略微有下浮,但是7月29号一直到8月1号,8月2号和8月3号,整个来说,其实价格影响其实并不太大,但是市场上整体的流拍率发生了比较大的变化。从7月29号开始,流拍的话不断地进行增加,所以说才会出现我们刚才看的成交量和成交总量的图像,出现了成交量坑的一个情况。

然后我们再来回顾一下,市场出现抛文的时候,期货市场价格的一个变化,当时7月28号上午的时候,然后是整体市场价格,当日主力09合约的话当日是触及跌停,在尾盘的时候被强行翘开了,这可能是资金对于自己联合自救的一个情况。随后7月28号以后,价格整体走出一个下跌的一波行情,市场上整体下跌的这波行情应该来说还算是比较惨烈。

我做了个统计就是从7月28号上午这一天的价格,然后一直算到9月初的价格,市场上期货价格,整体跌幅是将近有2300多块,所以这个价格差,对于现货来说,压力还是比较大的,所以棉花的这种政策性的属性,其实对于我们分析来说的话还是有相当大的难度的。对于政策性的变化,是非常难去分析或者去用工具去分析,这种往往只能通过一些潜性的市场上一个盘面的资金信息化判断。

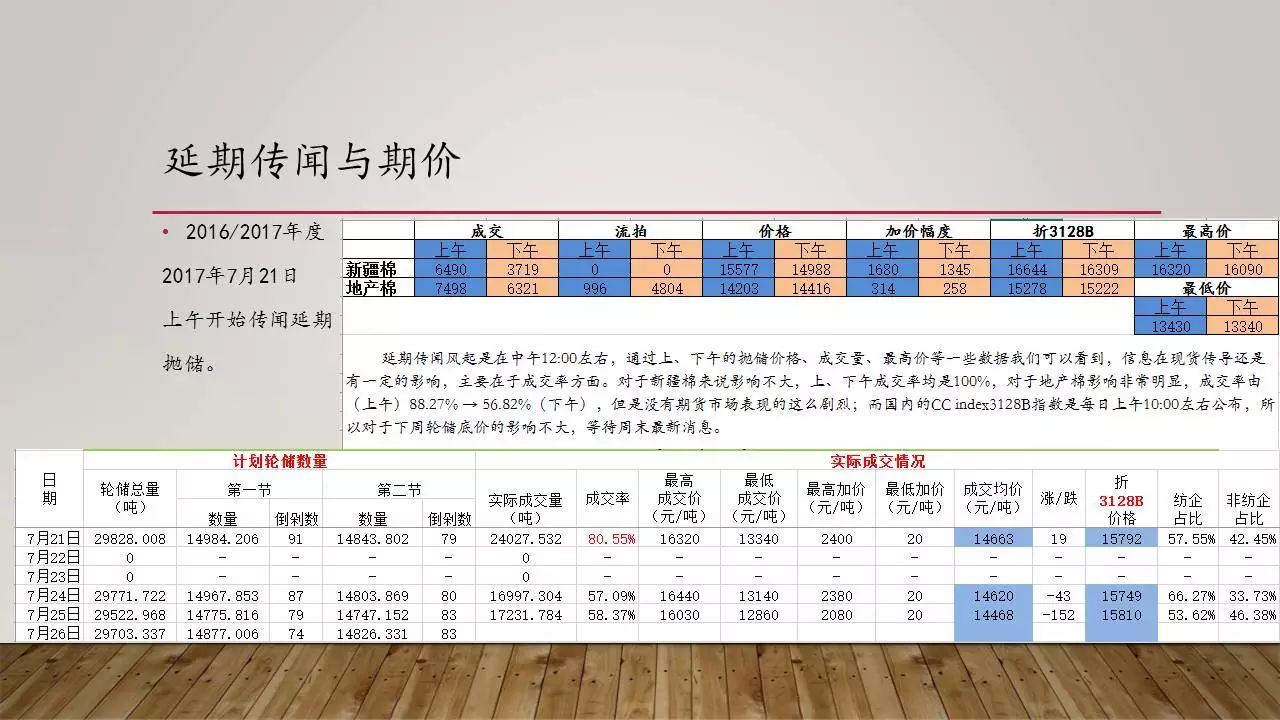

然后我们可以看到,今年的抛储传闻延期是在7月21号开始的,然后7月21号刚好那天是周五,我及时做了一下当日的成交价格的一个分析。其实新疆棉整体来说还是比较好,价格来说,其实并没有很大的变动,而且他的成交率一般来说还算可以。

下午的情况就出现了一些不是太好的情况,主要是反映的主要的地产棉的一些情况,地产棉价格就是一个比较快速明显的一个下调,然后他的加价幅度,还有他的成交量,都需要下降的变化,当时因为是新疆棉是百分之百成交,所以市场整体总的成交量,那就是要看地产棉的成交情况了。而地产棉是由上午非常高的80%多的一个高成交率,快速地就降到了下午只有60%不到的一个成交率,这也使得当日的整体市场成交率发生比较大的下滑。

然后我又对就是7月21号抛储之后几天的市场一个抛储现货做了一个数据的统计,通过在未来几天的数据统计,我们可以看到7月21号整体,市场成交率是有80%多一点,然后是过了两天的周末,两天的周末市场上来说,官方也没有发布,抛储延不延期的一个官方的确认,市场上整体来说,还处于传闻的一个发酵期,但是7月24号和7月25号,就是未来的周一和周二,我们可以看到。整体的市场的成交均量的话,是从周二才开始进行反映的,7月24号整体市场均价好像并没有较大的跌幅,他下落,主要是市场成交率非常快速的一个下滑,主要还是源于地产棉的倾销有关系,因为你可以理解,如果要是抛储延期,如果未来的量肯定是增加的,这是毋庸置疑的。