正文

万亿,整体拐点已显现。从结构上看:一线城市已步入存量房时代,新增住房建设用地难以有效增加,导致楼面价飙升,但出让总金额却开始呈下降态势;三线城市企业拿地意愿不足,楼面价和总金额均维持低位;二线城市成为支撑全国土地出让金的主力,楼面价和成交面积均开始迅速提升,带动出让金总额增加。

可以预见,

未来随着重点二线城市逐步进入存量房市场,土地财政也将减少,届时全国土地出让金下滑难以避免。

另一方面,由于土地出让金占地方本级财政收入比例超

40%

,

土地出让金减少的地方政府有寻找新增财源的动力。

因此,

保有环节的税收应逐步被重视,成为弥补土地出让金减少的重要途径。

如果房产税改革滞后,随着土地财政的下降,地方财政收支压力和债务风险将上升。在中国,自

1994

年分税制改革以来,地方政府财权被不断上收的同时,事权反而不断下放,地方财政的财政收支平衡困难,地方政府债务问题紧迫,过去几十年正是土地财政填补了地方财政收支的巨大缺口,为地方经济发展、城镇化建设做出了巨大的历史贡献。

1.3

房地产税改革的思路:简并税种,优化结构

2015-2016

年房价再度暴涨,社会各界热议推出房产税的呼声高涨。

2016

年

7

月

23

日,财政部原部长楼继伟在

G20

税收高级别研讨会上表示,应该积极推动房地产税改革,受制于信息征集能力弱以及利益调整阻碍,目前还没有正式推出,但仍将义无反顾地去做。

早在

2014

年,中央政治局会议审议通过《深化财税体制改革总体方案》,提出

“

加快房地产税立法并适时推进改革

”

,总的方向是,

在保障基本居住需求的基础上,对城乡个人住房和工商业房地产统筹考虑税收和收费等因素,合理设置建设、交易、保有环节税负,促进房地产市场健康发展,使房地产税逐步成为地方财政持续稳定的收入来源。

目前,中国房地产税体系主要有

10

个税种,涉及开发建设、交易、保有三大环节。其中,开发建设环节涉及

7

个税种,交易环节,涉及

7

个税种,在保有环节,有

2

个税种。

房地产税税负结构呈

“

重增量轻存量、重建设交易轻保有

”

的特征。

根据《中国税务年鉴》数据:房地产行业税收总额中,房产税占比仅

2%

左右,加上城镇土地使用税,保有环节税收贡献不超过

5%

;而营业税、企业所得税、土地增值税和契税占比分别为

32%

、

18%

、

19%

和

17%

,主力税种集中在开发建设和交易环节。

2014

年全国房产税总额

1851.6

亿元,对标房地产行业开发和交易环节总税额近

16000

亿,占比也仅

10%

。

目前房地产行业整体税负偏重,远高于全国整体水平。

产值占

GDP

仅

6%

的房地产业负担着全国

14%

的税收;全国整体宏观税负率

19%

,而房地产业宏观税负率达到

44%

。以增加值法测算,房地产业

2014

年比

2013

年增加

2013

亿元,同比增长

5.6%

;而税负增加

1059

亿元,同比增长

6.8%

,产值增长速度慢于税收增长速度,新增额的

53%

均贡献给税收。

因此,房地产税改革不是简单地开征房产税,而是对建设、交易、保有环节税赋进行重新调整,如果对居民住房开征房产税,则应相应减少交易环节税负。同时,简并税种、优化税收结构,并为房地产税替代土地出让收入创造条件。

2

个人住房房产税推出需要具备六大前提条件

2.1

六大前提条件尚不具备,需要加快推进

十八届三中全会提出加快房地产税立法,并适时推进改革,此后房产税要扩围至个人住房的传闻不绝于耳。我们认为,

推出个人住房房产税(以下简称房产税),应立法先行,并满足

6

个前提条件,而这些前提条件短期内仍难以完全解决,需要加快推进。

一是开展全国的住房普查,掌握全国住房的基本情况。

自

1984

年以来,中国迄今为止没有进行一次全国性的住房普查,住房基础信息薄弱。

二是建立全国统一的不动产登记系统,准确及时的采集房屋登记和交易数据,实现全国联网、实时查询。

《不动产登记暂行条例》自

2014

年

11

月

12

日公布,

2015

年

3

月

1

日起施行,时至今日,政策已推行一年多,距离国土部多次提出的要在

2016

年底完成全国所有市县发放《不动产证书》的目标,仍有一定距离。

三是统一界定房屋性质。

由于历史遗留原因,现存房改房、福利房、央产房、军产房、小产权房、经济适用房、集资房、两限房等不同类型的房屋,产权性质差别大,税基不统一。

四是完成房地产税改革。

目前在房地产税收环节,约有

10

个税种,应重新设置建设、交易、保有环节税赋,避免重复征税。

五是完成《城镇住房保障条例》立法,清楚界定居民

“

基本住房标准

”

,以确定房产税的免征条件。

2014

年

3

月

28

日,国务院法制办发布《城镇住房保障条例(征求意见稿)》及其说明全文,公开征求社会各界意见。这也是目前发布的较新的关于保障性住房的文件,该条例仍为意见稿,尚有很多问题亟待立法解决。

六是完成修订《税收征管法》,为依法治税,提供依据。

2015

年

1

月

5

日国务院公布财政部、国税总局起草的《税收征管法》(

2015

年修订征求意见稿)。对比原税收征管法,此征求意见稿对税收征纳权利义务做了大幅修订。国务院办公厅印发的《关于国务院

2016

年立法工作计划的通知》(国办发〔

2016

〕

16

号),就做好国务院

2016

年立法工作提出相关意见,并发布了

2016

年立法工作计划的具体安排,其中包括抓紧修订《税收征收管理法》等税收立法项目。

房产税的开征需要得到纳税人的认可。对于一个全新的税种,要想顺利的在全国进行推广并取得预期效果。一方面,需要通过各种渠道对纳税人进行

“

培训

”

,让纳税人充分了解相关的规定;另一方面,也需要积极采纳纳税人的建议和指导,使双方尽可能的削减信息不对称。在开征之后建立房产税监督机构,建立纳税申辩制度。为保证房产税的公平客观,对房产税的采集及使用都需要监督,纳税人有途径提出异议和申诉。

2.2

房产税可以成为重要地方财源,但短期难以完全替代土地出让收入

从境外房产税实践来看,美国房产税占地方政府财政收入的

15%

左右,香港差饷占政府财政收入的

5%

左右,韩国地税占政府税收收入的

20%

左右,日本固定资产税占地方税收收入的

40%

左右。上述几个国家和地区的税基为一定比例的土地和房屋评估值,政府形成了一套完善的土地及房屋价值评估体系,每隔一段时间对土地和房屋重新估值,计算税基,总体来说,

成熟的房产税制度具有宽税基,低税率,适当减免形成累进税率的特点。

相比国外,

中国仍有大量基本居住需求,房产税因免征面积设置、房产评估值豁免设置等,很难形成高税收规模,短期内无法完全替代土地财政。

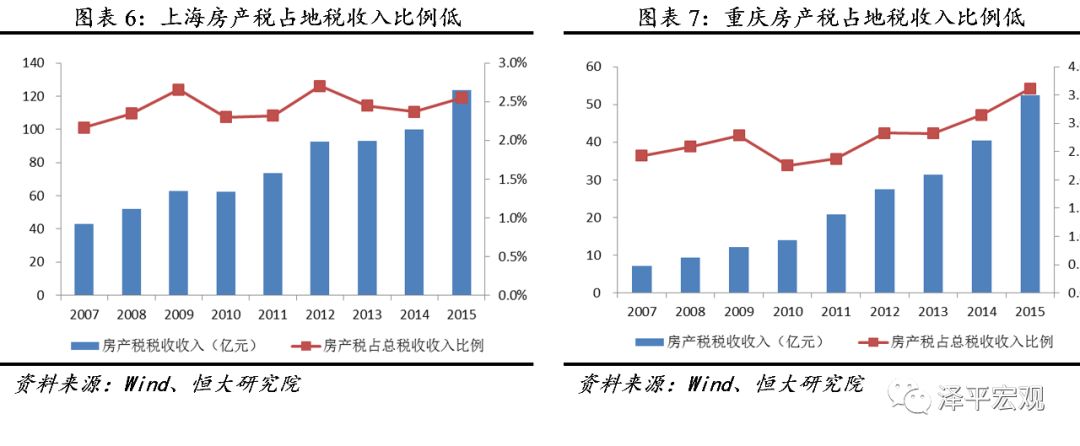

以重庆上海试点为例,两地的房产税试点办法均设置很高的免税面积,税率较低且针对高价房采取超率累进税率,充分考虑刚需和改善性需求。

从税收收入看,两市房产税绝对值虽然保持增长,主要是因为房产存量价值增加,而非房产税试点带来的增量效应。对标总税收收入:

2011

年试点以后,上海房产税税收收入在总税收中占比并未增加,维持在

2.5%

左右;重庆房产税占政府税收收入的比例也并未迅速提升,

2011

年到

2015

年仅增长

1.3

个点。对标土地出让收入:重庆和上海的土地出让收入分别在

1500

亿和

700

亿左右,目前房产税收入仅相当于土地出让收入的

7%

。

2013

年,杭州曾作为个人住房房产税试点扩围城市,制定房产税

“

杭州方案

”

,内容包括针对增量住房征收、以户为单位划定人均免征面积、实行超标面积累进税率等,但在进入会签程序后被紧急叫停。但该方案在当时被作为蓝本,曾拟在下一批房产税试点扩围时,在其他城市推广。因此,我们参考该方案对中国征收房产税可能产生的税收收入进行测算。

2015

年,全国总人口为

13.7

亿,常住人口城镇化率

56%

,

2012

年全国城镇人均住房建面

32.9

平,照此估算全国城镇住宅建面

253.8

亿平。

2016

年上半年全国商品住宅销售金额

5.76

万亿元,销售面积

6.7

万平,均价

8573

元

/

平米。因此估算当前全国城镇住房存量价值为

217.6

万亿元。若按照

1%

的房产税率,每年房产税总额

2.18

万亿。但事实上,我们认为如果针对存量房征收,每年征税总额远小于此值。一方面,按照国际通行准则,房产税通常会根据住宅类型、住宅面积等因素形成超率累进税率,因此综合税率会低于

1%

。另一方面,实际征收面积远低于

253.8

亿平,主要因为:一是为保障刚需,将设置较高免征面积,杭州方案中的免征面积为人均

60

平;二是中国大量存在的小产权房等难以统计和确权的房产;三是在城镇居住

6

个月以上即计入常住人口,大量农民工等流动人口并未在工作和

居住的城镇买房,当前中国户籍

人口城镇化率仅