正文

,将信贷资源向高风险的中小微企业倾斜,试图

获取更高的风险溢价来弥补负债端成本的上行

。

比如最具代表性的民生银行,在2012-2013年便推出了微贷业务,将目标转向风险相对较大的小微企业。

但不巧的是,这时的国内经济在被打了一针“强心剂”后,后遗症开始显现。

2008年后,政府推出了4万亿的财政刺激,实体经济短暂地迎来“回光反照”,经济增速在2011年甚至还在10%左右。在行政创造的需求井喷刺激下,钢铁煤炭等重工业企业拼命扩产能,一时赚的盆满钵满。

但当行政需求逐渐逝去后,过去资本开支形成的产能一时间没法立刻处理,供给开始堆积,商品价格开始大幅下滑,企业的经营状况也开始恶化,但只要生产的损失小于不生产,那这些扩产能的重工业企业便会一直生产,产能出清便会遥遥无期,企业的盈利也在持续恶化。

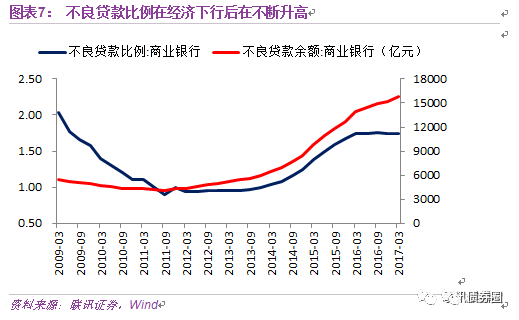

这种情况下,为一些中小煤炭、钢铁企业提供贷款支持的银行开始出现坏账、以贷还贷等情况。更糟的是,在经济整体不景气的情况下,处于更底层、产业链终端的小微企业盈利状况更加令人担忧。

毕竟在经济不景气时,实体不赚钱,人们的收入水平下滑,有些企业甚至开始裁员,社会整体的需求都会下来,不管是工业品还是日用品企业都难逃一劫。

这时候下沉资质的银行就不走运了。有些风控做的好,有完善体系的在这波浪潮中,还能踉跄地站住脚跟。但更多规模小、实力弱的银行可能根本就没有相应完善的风控体系,他们发出去的贷款很多收不回来,

不良贷款余额与比例开始上涨,产生了大量的坏账,占用了大量的

风险资本,对后期整体的业务开展都形成了不小的桎梏。

所以,下沉信用资质这条路,现在来看是有着比较悲惨的结局,对于很多银行来说是条行不通的不归路。

但是,面对着同样的挑战,有些银行则另辟蹊径,并没有死磕存贷业务,而是

转向了金融市场业务

。

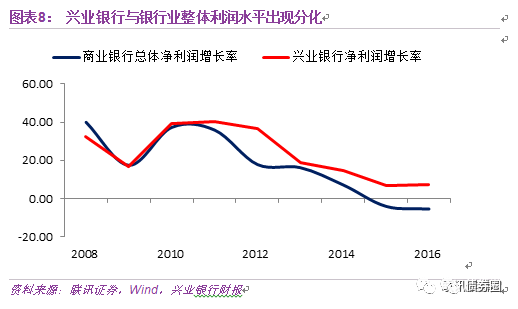

这里最为典型是兴业银行,作为“同业之王”,在发展之初就将金融市场业务置于相当重要的战略地位。在2011年前,兴业与银行业整体有着较为相似的利润增速,相差不到3%。

但当2011年后风暴袭来,传统业务玩不转时,虽也受到影响,利润增速也处于下行的趋势中,但深耕于金融市场业务的兴业很好地利用同业、债券投资等业务利润予以对冲,与整体银行业利润增速的差距拉大到10%以上。

如此“抗击打”的模式引来了很多银行的效仿,开始将其置于更为重要的战略地位,试图在金融市场业务上发力。

二、逐利的资本:银行金融市场业务的江湖

资本是逐利的,各大银行金融市场部门都是每家银行内部创新的领跑者和起步家。纵观金融市场业务发展的历史,每次政策转向和监管加强升级,金融市场业务都会另辟蹊径,各大银行都会打造出扬长避短的独门秘器。

狭义上,很多人将金融市场业务简单理解为同业业务,包括同业拆借、买入返售等。但实际上,金融市场业务的范围要比同业广的多。

比如说银行拿了钱去投债券,这是存贷业务?并不是,债券市场是金融市场的一种,银行将资金投向其中,算入存贷业务并不合理。

从本质上要判断是否属于金融市场业务,应当看它业务展开时,是否与金融市场紧密相连,依赖于金融市场。

按照这个标准,除却传统的金融同业业务外,代客理财、债券投资与承销、外汇交易以及最近两年新近兴起的委外业务等这些都应该算入银行的金融市场业务当中。

现实中,很多银行的金融市场部门设置也很多会把这些业务囊括其中。比如上述所说的“同业之王”兴业银行,在金融市场部门设置上,就分设了同业业务部、资产管理部、资金营运中心等分支。

一切都要从2009年开始说起。

这一年,为度过2008年金融危机的深冲击,政府推出了一揽子的财政刺激计划,放开了房地产市场限购限贷的限制,同时辅之以

“宽货币+宽信贷”

的货币政策组合,试图以“

基建+房地产”

来提振国内经济。

但搞基建与房地产投资要钱,要资金。房地产还好办,开发商在当时尚且能获得贷款支持,但政府要搞基建,按照法律规定又不能举债,光靠财政预算要支撑起“四万亿”的投资额,太过困难。

于是,以城投公司为名义的地方政府融资平台开始批量上线,用土地储备或财政资金注资,以此来作为获得基建投资项目贷款与债券融资的“壳”。

但由于没有足够的监管限制,在“四万亿”的财政刺激计划与“GDP锦标赛”考核的双重动力下,这种模式快速扩张,

地方政府的债务规模膨胀

,引发了监管层的担忧。加之当时通胀开始出现过热,房价持续上涨,资产泡沫问题引起关注。

所以,很快2010-2011年,银监会就下发文件限制银行向房地产与城投平台贷款的额度。

不过,房地产与基建项目的建设和银行一样,都是长周期的。比如说建一条高速路或房子,回本可能需要5-7年的时间,但贷款一般都是3年期或更短的期限。现在监管突然限制了银行的贷款,但投资的项目仍然需要资金补进来,融资需求仍然存在。

所以,在2009-2014年,银行面对的一个大背景是:

国内最后一波融资需求热潮,尽管这波浪在不断地衰退。

怎么办?要怎么吃下这块大蛋糕?

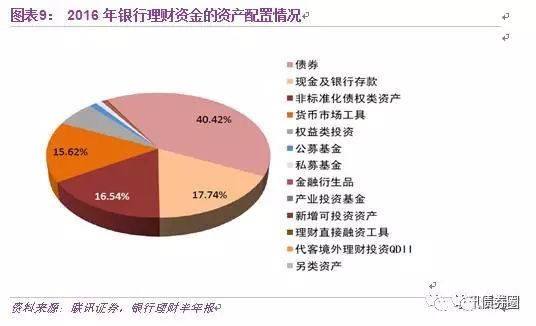

我们来数数银行可以支配的资金。表内主要是存款、自营资金,直接以信贷投向面临着资本充足率、信贷额度以及后期的信贷投向等限制,要吞下扩规模还需想办法;表外有银行理财资金,当时对于它的监管主要是销售营销等方面的监管,投资端并未有过多限制,似乎可行。

所以,在一开始,银行瞄准的是表外,

将原本属于表内的资产,转移对接给表外理财资金

,并由此展开了银行金融市场业务的逐利江湖。

1.理财篇

银行代客理财是一种资产管理业务,其投向主要是债券、货币基金、存款、非标等资产,是金融市场业务的一类。考虑到其他项发展比较平稳,所受监管较少。因故我们将重心放在它与非标的“恩怨情仇”上。

在2009-2014年这段时期刚开始时,银行理财资金是借着信托通道,直接发放信托贷款,成功实现了对信贷额度、资本充足率、存贷比等各项的

监管指标的套利

。相对应的,在资产端的高利诱导下,银行理财开始疯狂扩张负债端,迎来了发展的高峰期。

但很快监管层意识到,这种模式不对劲,原有对信贷的监管体系变得形同虚设,对于自身经济调控措施会造成很大的干扰,影响政策实施效果,同时也加大了金融系统的风险。

2010年8月,银监会出手,下发了

《关于规范银信理财合作业务有关事项的通知》

(银监发[2010]72号),

严控银信合作的规模,要求资产回表。

银信合作实行总量管理,要求信托公司融资类业务(涵盖信托贷款、信贷资产受让等)余额占银信理财合作业务余额的比例不得高于 30%,并要求银行将已经通过银信合作出表的表外资产在两年转入表内。

这样一来,银行理财借信托通道来放信托贷款扩规模,逃避监管的模式没了出路,也没了意义。

但逐利的资本不会停歇。在监管条例出来后,银行与信托合作又找到了新的方法:

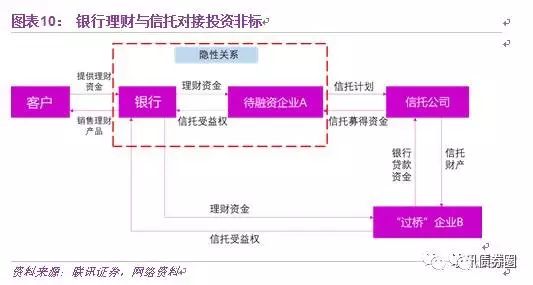

利用信托受益权转让的方式展开。

所谓信托受益权,简单理解是一种收益权,也就是拥有分享信托计划投资所得收益的权利。

在这种模式下,银行可以引入一个第三方,即“过桥方”来担当通道。先由待融资企业A与信托机构联合设立一个信托计划,然后“过桥方”出资购买这项计划,获得了信托计划的收益权,之后,过桥方将这项收益权转让给银行,由银行真正出资。

由于银行没有直接与信托机构展开投融资业务的合作,没有直接发放信托贷款或进行信托资产的转让,而只是一种收益权的转让,所以并不违背监管要求。

如果银行出资是非保本理财,那直接计入表外,不占用表内信贷额度,不计提风险资本,如果是保本理财,那作为同业资产,计提的风险权重也就20%或者25%。

更有利的是,这段时期证监会还适当地放松了监管。

2012 年 10 月,证监会出台《证券公司定向资产管理业务实施细则》,鼓励券商进行资产管理业务的创新,券商定向资管成为新通道;11 月开始实施的《基金管理公司特定客户资产管理业务试点办法》,允许基金通过设立子公司的方式发行专项资产管理计划。

这意味着银行可用通道增多了,就如同放水,多给了两条管子。更重要的是,当时银监会主要的监管集中在了银信合作中,券商资管与基金这种新东西尚未游离在监管外。于是

银行开始大规模借用券商资管与基金子公司作为通道。

借着监管的东风与自身的智慧,

银行理财投资非标