正文

基本面与政策面组合相似。

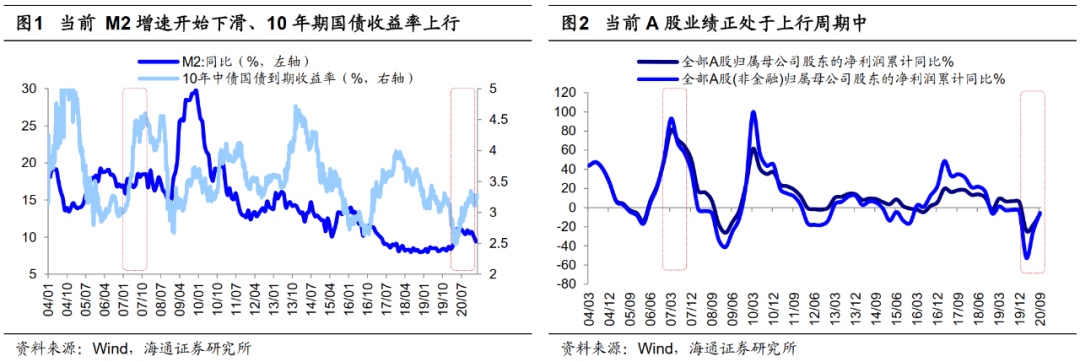

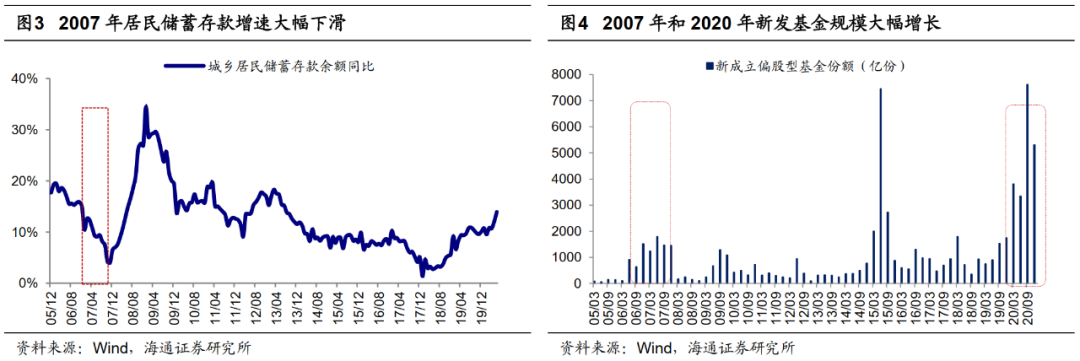

早在2019年我们在策略报告中《现在类似2005年-20190217》中,提出19年类似05年,是牛市的起点。这轮牛市始于2019年,与2005-2007年牛市类似,2021年类似2007年,牛市进入第三年。回顾2007年,当时宏观流动性收紧,10年期国债收益率从06年10月低点2.94%升至07年末高点4.60%,上行了166个BP,M2同比呈现双顶格局,分别在06/07达高点18.4%、在07/07达高点18.5%,此后开始下滑。虽然2007年宏观流动性开始收紧,但是企业微观盈利持续改善,A股归母净利累计同比从06Q1低点-14.0%升至07Q1高点80.7%,此后至 07Q3保持高增长,归母净利累计同比增速达到64%,ROE(TTM)从06Q1的7.3%升至07Q4的16.4%。这次基本面和政策面组合类似2007年,即宏观流动性收紧,企业盈利仍加速回升。这轮10年期国债到期收益率从2020年4月低点2.55%升至当前的3.27%,预计未来随着疫情逐步得到控制,宏观经济开始复苏,我们认为2021年流动性边际收紧趋势不变。具体而言,过去三年每年10年期国债收益率中枢持续下降,2018年为3.62%、2019年为3.18%、2020年为2.94%,进入2021年后开始上升至3.19%。这次A股盈利从20Q1见底后开始回升,进入业绩上行周期,我们认为A股净利累计同比增速将在2021年前三季度保持高位,全年达到15%。根据历史经验,补库存周期背景下ROE回升持续6-7个季度,由此推算A股ROE将持续回升至2021年底,全年达9%。

微观资金入市节奏相似。

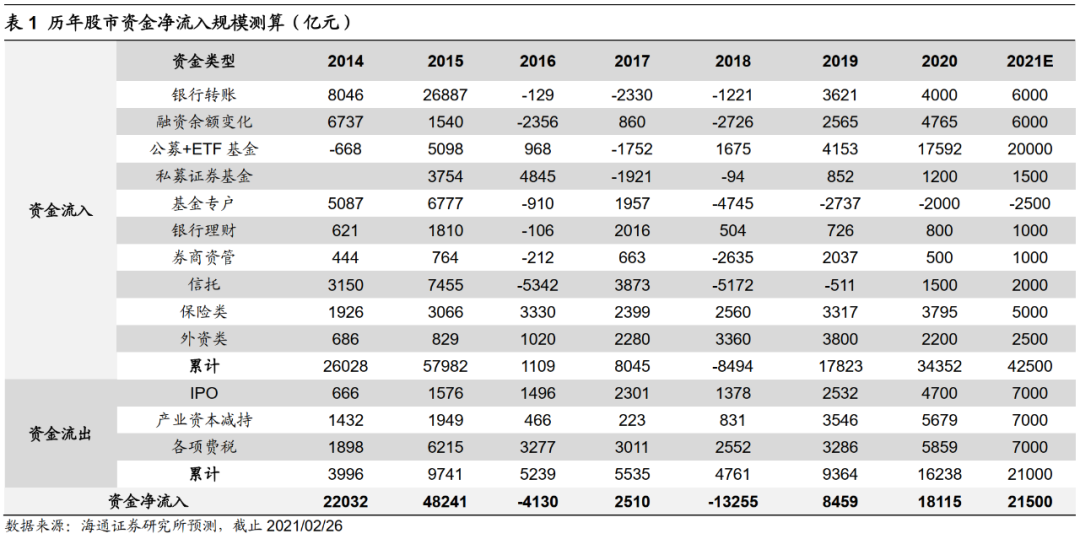

在《以史为鉴:牛市的资金入市节奏-20190703》中,我们提出回顾历史,场外资金往往在牛市第二阶段中后期才开始入场,并在第三阶段大幅流入,推动牛市走向泡沫化。回顾2007年,A股当时正处在牛市第三阶段。05/06-06/12期间上证指数涨幅达164%,沪深300达到150%,A股显示出了巨大的赚钱效应,市场沉浸在牛市氛围中,这吸引了增量资金加速入市,具体表现为居民存款搬家和新发天量基金。2005-06年期间我国城乡居民储蓄存款同比增速保持在17%左右,进入2007年开始大幅下滑,07/01降至10.5%,07/11进一步降至低点4.0%,2007年居民储蓄搬家进入股市。同时,2007年大量公募基金开始发行,全年累计发行偏股型基金共计5941亿,而2005-06年仅为3579亿,这为市场带来大量增量资金。当前A股也处在牛市第三阶段,目前市场赚钱效应较好,吸引增量资金入市,典型代表就是公募基金大发行。截止2021/02/25,今年以来公募基金已经累计发行偏股型基金6956亿份,目前大约有340支偏股型基金已经通过行政审核但是尚未发行,有130支偏股型基金已经确定了发行日期或者已经在发行中,在不考虑新的过审基金情况下,两者合计得未来有470支基金将成立。与此同时,今年偏股型基金每支发行的平均份额约为60亿份,2020年平均25亿,2018-2020年平均为20亿。我们假设未来470支全都成功,每只基金的份额为25亿份,则未来还会成立的新基金规模大约为1.2万亿元。全年来看,2021年股市整体资金净流入有望超过2万亿元,具体测算数据如下表1。

2.

牛市第三年出现波动大、轮涨的特征

牛市第三年市场波动加大。