正文

2.

产业政策支持加速发展:高举高打全面建设生态文明,投资增长显诚意

加大生态文明的建设是历史的必然,也是民生的刚需,但从产业发展的角度来看,政策的支持和推动也是产业快速发展必不可少的环节。从十八大以来,我国政府对于生态环保建设的支持明显可见,而高速增长的投资额也证明了诚意和决心

。

2.1.

十八大以来国家将生态文明建设放于突出地位

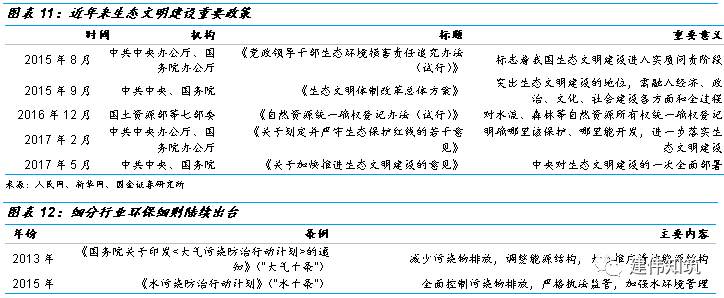

生态文明建设写入十八大,上升至国家战略高度:

在十八大期间,习总书记首次提出“美丽中国”的概念,强调把生态文明建设放在突出地位,随后被纳入“十三五”规划中,将生态文明建设提升到“五位一体”总体布局的高度。

生态文明政策密集出台,改革力度空前:

中共中央印发《关于生态文明体制改革总体方案》、《关于加快推进生态文明建设的意见》等指导性纲领,中央全面深化改革领导小组审议通过

40

多项生态文明建设和环境保护具体改革方案,陆续出台“大气十条”、“水十条”、“土十条”等细分行业环保措施,制度体系不断完善。

河长制”

+

终身追责

=

政策动真格解决痛点:

1)

“河长制”落实到人头解决痛点:

环保问题难解决,权责不清是重要原因,政策积极从制度源头解决环保痛点,

2016

年

12

月中共中央推出的河长制度,即由各级党政领导担任“河长”,负责相应河湖的管理保护,将环保制度落实到人头,效果显著,各省级、市级纷纷出台具体河长制规定,加速落实。2)

“终身追责”且督察严格表决心:

1

)

2015

年中共中央办公厅、国务院办公厅印发的《党政领导干部生态环境损害责任追究办法》(试行),强调“党政同责”,显性责任即使惩戒,隐形责任终身追责,标志着我国生态文明建设进入实质问责阶段;

2

)截至今年九月,中央环境督察组完成了四批环境督察,环保问责风暴在各地掀起,作为史上规模最大最严厉的环保督察,共覆盖全国

31

个省份,已有超过

1.5

万人被问责。

政策重拳下环境改善效果明显:

在环保政策重压下,环境确实有了实质性的改变,大气水质土壤质量等方面都有了全面的提升,

2016

年,京津冀、长三角、珠三角三个区域细颗粒物(

PM2.5

)平均浓度较

2013

年下降

30%

以上,全国酸雨面积占国土面积比例由历史高位的

30%

左右下降到

7.2%

,地表水国控断面Ⅰ

—

Ⅲ类水体比例增加至

67.8%

。劣

V

类水体比例下降到

8.6%

,大江大河干流水质稳步改善,森林覆盖率由本世纪初的

16.6%

提高到

22%

左右,陆地自然保护区面积约占全国陆地面积的

14.88%

,已高于世界平均水平。

2.2.

环保投资增长瞩目,

PPP

为重要载体

生态环保投资增速明显高于基建

/

固定资产投资

:

1

)从

13

年以来,生态环保投资已从

2013

年的

1416

亿增长至今年

1-8

月的累计环保投资达

2290

亿,在固定投资中的占比也从

13

年的

0.32%

稳步提升至

17

年

1-8

月

的占比

0.58%

,增速明显快于其他子版块;

2

)同比增速也逐步增加,与其他投资相比,环保增速自

13

年起始终高于同期基建增速以及投资总额增速,今年

1-8

月累计环保

/

基建

/

固定资产投资总增速分别为

17.6%/15.8%/7.8%

。

PPP

解决环保融资难题,成环保产业发展重点:

过去环保投资融资渠道单一,以政府财政投资为主:

14

年以前,我国环保投资的资金多来源于政府或公共部门,尽管我国中央财政在环保领域的投资逐年增加,但仍然面对巨大的资金缺口,

2011

年、

2012

年、

2013

年全国中央财政节能环保投资的支出分别为

2641

亿元、

2963

亿元、

3383

亿元,约占当年全社会环保投资的

40%

左右。

PPP

解决环保融资难题,成环保产业发展重点:

过去环保投资融资渠道单一,以政府财政投资为主:

14

年以前,我国环保投资的资金多来源于政府或公共部门,尽管我国中央财政在环保领域的投资逐年增加,但仍然面对巨大的资金缺口,

2011

年、

2012

年、

2013

年全国中央财政节能环保投资的支出分别为

2641

亿元、

2963

亿元、

3383

亿元,约占当年全社会环保投资的

40%

左右。

PPP

模式获政府支持行业发展重点:

PPP

模式解决了融资难题,在国家重点支持下,

PPP

环保项目已成为环保行业发展主逻辑,据龙元明城

PPP

数据显示,从

2014

年

1

月至

2017

年

8

月,生态环保

PPP

项目总金额达

3529

亿元,占比

5.2%

,仅次于市政工程、交通运输和城镇综合开发,位列行业榜第四。

3.

行业逐渐扩容,政策保障规模:传统园林

+

生态环保

+

特色小镇共铸园林

1.35

万亿市场

园林公司在近三年发展迅速,龙头公司三年业绩符合增速超过

30%

,但市场仍然质疑园林是传统行业,高成长难以持续,所以估值始终不高(

TOP5

园林企业

2017PE

均不超过

30

倍)。

实际上在生态建设的大规模刚需下,园林公司的需求端已经极大拓宽,经过我们的测算,园林公司可承接业务每年的市场规模达到

1.35

万亿,而龙头公司东方园林

2016

年的营收未超过

100

亿,行业还在朝阳期。

3.1.

传统园林市场增速放缓但维持

4500

亿市场规模

地产园林是大多数园林公司起家业务,占地产投资额

2%

左右,规模在

2000

亿左右。

根据行业经验,地产园林的投资一般占到地产投资额的

2%

左右,

2016

年我国地产投资额为

10.3

万亿,根据

2%

估计地产园林投资额达到

2060

亿。

地产政策不明朗但我们预计地产园林维持

2000

亿规模问题不大:

1

)地产投资额从

2012

年的

7.2

万亿增长到

2016

年的

10.3

万亿,

5

年的

CAGR

为

9.3%

,而今年

1-8

月地产投资额为

6.9

万亿,

7.9%

的增速仍然较快,从地产投资额的历史增速来看地产园林的规模将不太可能急速下降;

2

)近期地产限售以及租赁政策频出,当下看地产的未来走向不明朗,

但我们认为其一即使租赁市场扩大但相对应的景观绿化的份额也不可能变少,二是随着消费升级以及生态政策以及理念的推行,地产园林在地产投资中的占比只会增加而不会建少

,综合来看我们认为保守估计地产园林的市场规模将维持在

2000

亿。

保守估计市政园林投资规模维持

2500

亿:

从历史数据看,市政园林投资规模维持

2500

亿:

通过住建部的数据,市政园林的投资分为城市、县城和乡村三部分,规模维持在

2500

亿左右。

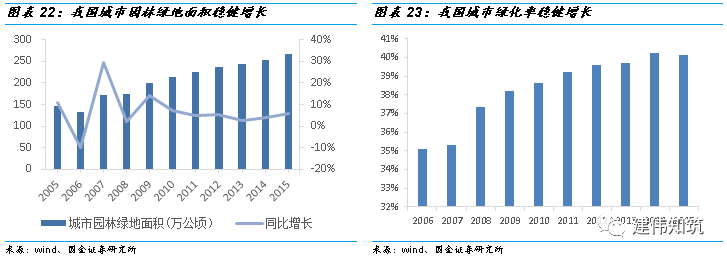

根据绿化率计算,市政园林投资额到

2020

年或达

3300

亿

:

1

)

市政园林投资主要受城镇化率和城市绿化率影响

,

2016

年我国城镇化率为

57%

,

2015

年城市绿化率为

40%

,根据“造林绿化十三五规划”,我国城镇绿化率将继续提高,而交通大学《

2016-2020

中国城镇化率增长预测报告》显示,

2020

年我国城镇化率将达到

63%

;

2

)根据国家统计局数据,一公顷的城市园林绿地面积约投资

8-10

万元,近五年平均为

9

万元;

3

)

2015

年我国城市园林绿地面积为

267

万公顷,同比增长

6%

,根据历史我们假设

2016-2010

年年城市园林绿地面积增速均为

6%

,则

2020

年我国城市园林绿化面积为

360

万公顷,对应的投资额为

3265

亿元。

3.2.

生态环保市场庞大园林驶向新蓝海,“水”

+

“土”共创

6500

亿规模

因业务协同有天然优势,生态修复自然扩容园林行业。

园林的传统市场为地产和市政园林,是生态建设工程,随着经济的发展生态修复逐渐成为了高速发展的新兴领域,不同于新建工程,

生态修复主要是对不同地区进行功能的修复和恢复,以达到功能和景观的恢复与提升,由于要求实现植被、重建和水土保持的目标,苗木种植和景观打造依然是重要的工程环节,因此园林公司有天然的优势,是自然而然发展扩容的新兴业务

。

“水十条”开启水治理大幕,园林参与综合环境整治有优势

。自从

2015

年颁布《水污染行动计划》,即“水十条”以来,水治理行业处于高速发展中。“水十条”将要实施的任务包括“环境综合整治”、“工业污染防治”、“城镇污染治理”、“农业污染”防治等。传统环保企业的污水处理能力较强,对于工业水治理等环保技术壁垒较高的领域有优势,园林公司由于其在生态修复的优势,重点参与的业务主要是环境综合整治等需求较综合的项目。

市场对于园林容易切入的水治理市场规模较困惑

。市场对于园林企业切入的水治理市场的“实际”规模大小较为困惑,原因在于:

①

水治理市场庞大且界限较模糊空间难精准测算

:水治理市场有黑臭水体治理、流域治理、海绵城市、工业水处理、污水处理、城镇管网建设等多种说法,难以清晰的划分其界限,以及进一步测算实际规模;

②

园林企业能够进入的水治理市场难以清晰的划分

:水治理市场虽然近些年发展迅速,但也有深耕多年实力强劲的环保企业扎根其中,如北控水务、碧水源、中国电建、葛洲坝等,园林企业作为通过外延并购不断完善自己的生态产业链的“野蛮人”,哪些市场更容易进入,难以具体的测算。

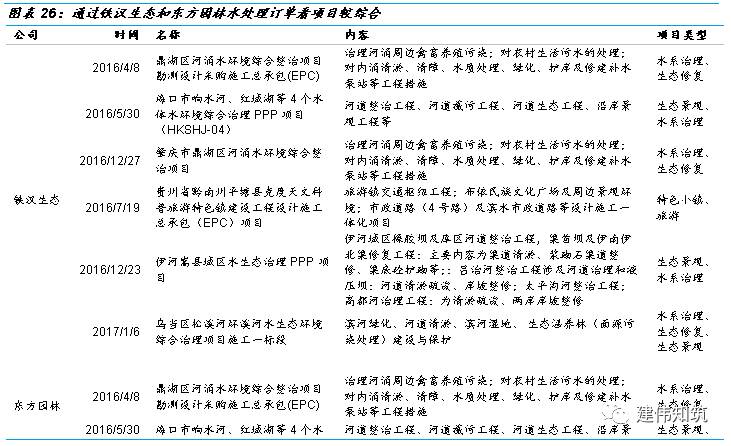

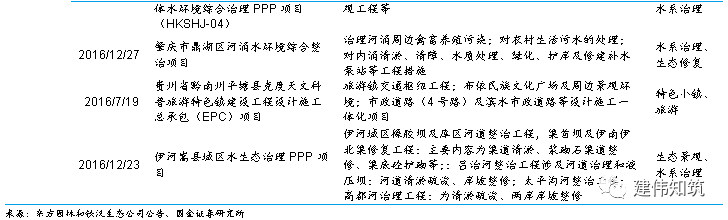

通过园林公司订单来看,项目较“综合”,主要契合水环境综合治理以及海绵城市市场

。通过东方园林和铁汉生态的订单来看,水治理的订单较“杂”,污水治理、市政管网、景观建设、海绵城市甚至旅游都有涉及,总体来看项目还是较为“综合”,符合顶层设计水治理“综合”化的趋势,

同时由于园林公司本身的景观设计和建设优势,在更综合而不是更精准的项目更有优势,因此我们认为园林公司切入的水治理市场主要在于水环境综合治理和海绵城市市场

。

以综合治理计算水处理市场规模较为合理,根据“十三五”规划定

2500

亿规模。

由前所述,水治理市场由于子行业分类较多且不清晰导致规模难以精确计算,

我们认为当下水处理行业的项目越来越综合,以“综合治理”来测算行业规模虽偏保守(自然还有很多较小的非综合的项目不在规划内)但相对较为合理