正文

生意社2021年甲醇国内生产价月K柱图:

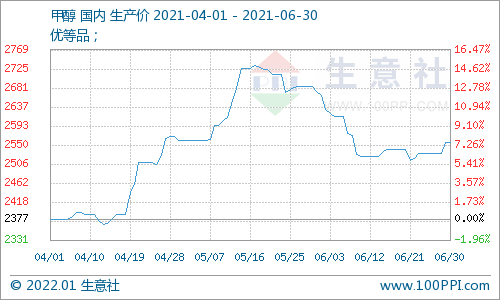

一季度,国内甲醇市场行情走势呈现“M”型,整体行情低迷。

价格从2310元/吨上涨至2377元/吨,涨幅2.92%,最大振幅7.53%。

1月份国内疫情防控局势再度严峻,甲醇内贸运力受到影响,产区排库不畅,加之成本端煤炭价格松动,成本支撑减弱,主产区价格显著下移。临近年关,虽然传统下游开工下降,下游补库意愿减弱,市场成交氛围偏向清淡,但进口缩量背景下港口依然保持去库趋势,消费区价格跌幅明显不如产区跌幅。

2月份农历新年后,国内甲醇市场行情缓慢攀升,在整个大宗品市场行情大幅向好的情况下,甲醇市场的行情表现似有些“格格不入”:价格增长缓慢,行情上涨幅度小,甲醇市场表现似乎“慢半拍”。随着春检的临近,国内甲醇市场走势区域化明显。

3月中国甲醇市场呈“N”型态运行,各地重心较2月均有上移。中上旬宏观消息面对能化品期现市场整体驱动较明显。国内甲醇市场行情缓慢攀升,在整个大宗品市场行情大幅向好的情况下,甲醇市场的行情表现似有些“格格不入”:价格增长缓慢,行情上涨幅度小,甲醇市场表现似乎“慢半拍”。随着春检的临近,国内甲醇市场走势区域化明显。

二季度国内甲醇行情走势呈现倒“V”型。

价格从2377元/吨上涨至2555元/吨,涨幅7.47%,最大振幅15.05%。

4月份,涨涨停停,进入4月份国内甲醇市场行情“爬楼梯”,据生意社监测,截止4月8日,国内甲醇山东地区生产企业均价为2395元/吨,价格环比上涨2.57%,同比上涨39.65%。西北部分生产企业调高出厂报价,以及受期货提振价格坚挺,下游节后刚需补货,国内甲醇市场行情窄幅走高。但好景不长,港口去库存低价货源仍旧冲击市场,加之下游接受能力有限,实盘跟进不足,涨价并不能持久。

5月中国甲醇市场呈偏强趋势运行,且港口表现整体强于内地。从主要驱动来看,除通胀预期升温引发大宗商品集体大涨传导外,煤价大幅走高给予较强成本支撑、港口到货补充不多致去库持续等基本面因素亦不容忽视。

6月中国甲醇市场呈先抑后扬趋势运行,各地重心环比均下滑。期间基本面、宏观面消息相互作用对甲醇市场形成驱动影响。以端午假期为界,节前市场运行多依赖于供需矛盾加大、烯烃利润欠佳、贸易商卖空等利空因素演绎,整体呈高位下行态势运行。端午假期以来,以原油、煤炭等能源端强势上行引发局部供应缩量、成本支撑趋强等逻辑驱动凸显,配合7.1节前中下游提前备货等,内地及港口现货市场均不同程度止跌反弹。