正文

Analysysy易观盘点2016年支付领域的投融资事件,其中趣店集团和乐信集团均获得数亿美元级别的大额融资。此外,投资方的投资重点也呈现差异化,主打蓝领、家庭消费、年轻人消费、海外市场、农村市场的消费金融企业也纷纷获得融资。

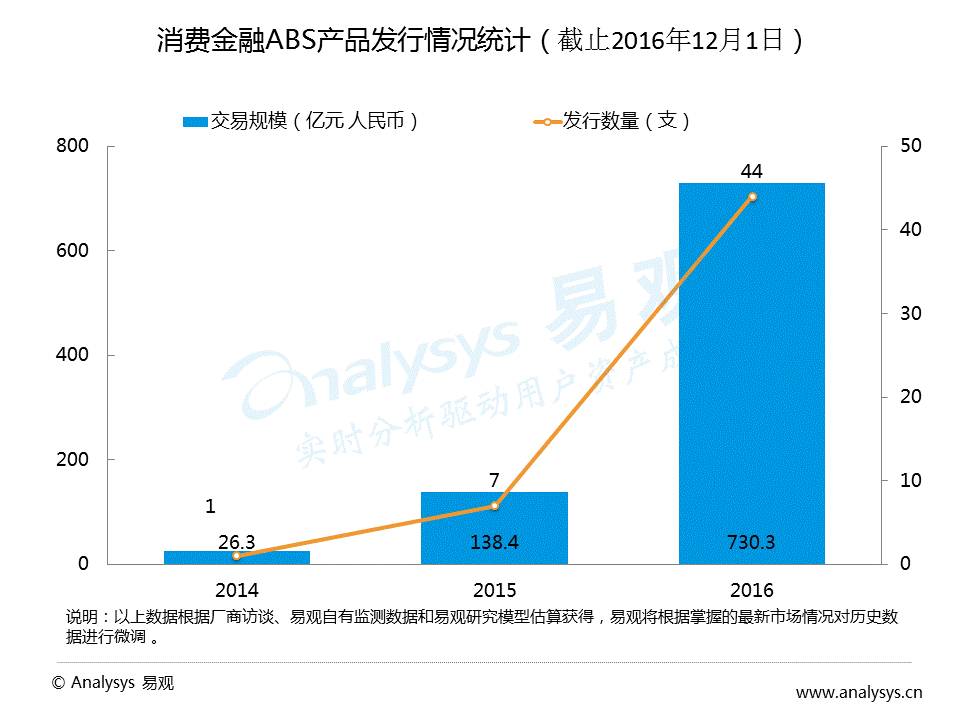

◈ 2016年消费金融资产证券化产品已发行44支 总金额达730.3亿元

目前,我国提供消费金融服务的机构众多,包括商业银行、持牌消费金融公司、电商企业、P2P借贷平台、消费分期平台等。排除住房抵押贷款和汽车抵押贷款,按照平台的不同,其提供的基础资产也各有不同:银行发行的为个人消费贷款;京东等电商平台对应的则是应收账款债权;P2P借贷平台宜人贷等基础资产则是信托受益权。

统计显示,2014年以前,我国消费金融领域没有发行相关ABS产品,2014年发行了首支产品,2015年发行了7支,总额度为138.44亿元,2016年截至12月1日,2016年产品发行数量已攀升至44支,总额度达到730.3亿元。

◈ 消费金融ABS共发行895.08亿元 电商系消费金融ABS产品占比达72.04%

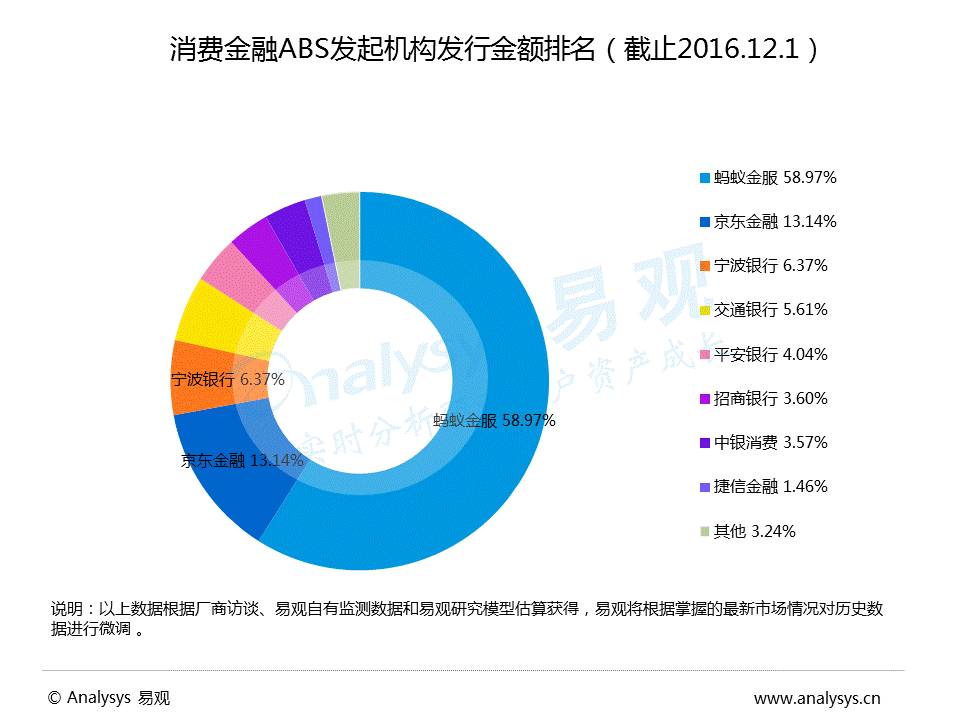

Analysys易观统计显示,从2014年发行第一支消费金融ABS以来,一共有14家消费金融机构发行了资产证券化产品,发行总金额达到895.08亿元。其中,蚂蚁金服(蚂蚁小贷和蚂蚁小微小贷)和京东金融(京东世纪贸易和京东小贷)共发行36支产品,发行金额达到645.37亿元,占所有已发行ABS产品总金额的72.04%,易观认为,投资者对二者的资金流动性更加看好。

◈ 持牌消费金融公司增至16家 10家消费金融公司正在申请和筹建

易观统计,中国持牌的消费金融公司达到16家。此外还有哈尔滨银行哈银消费金融公司、金圆消费金融公司、河南消费金融公司、云南富滇银行消费金融公司、光大银行消费金融公司、河北银行消费金融公司、河北幸福消费金融股份有限公司、华夏银行消费金融公司、长银五八消费金融股份有限公司、上海尚诚消费金融股份有限公司10家处于申请以及筹备中的消费金融公司。

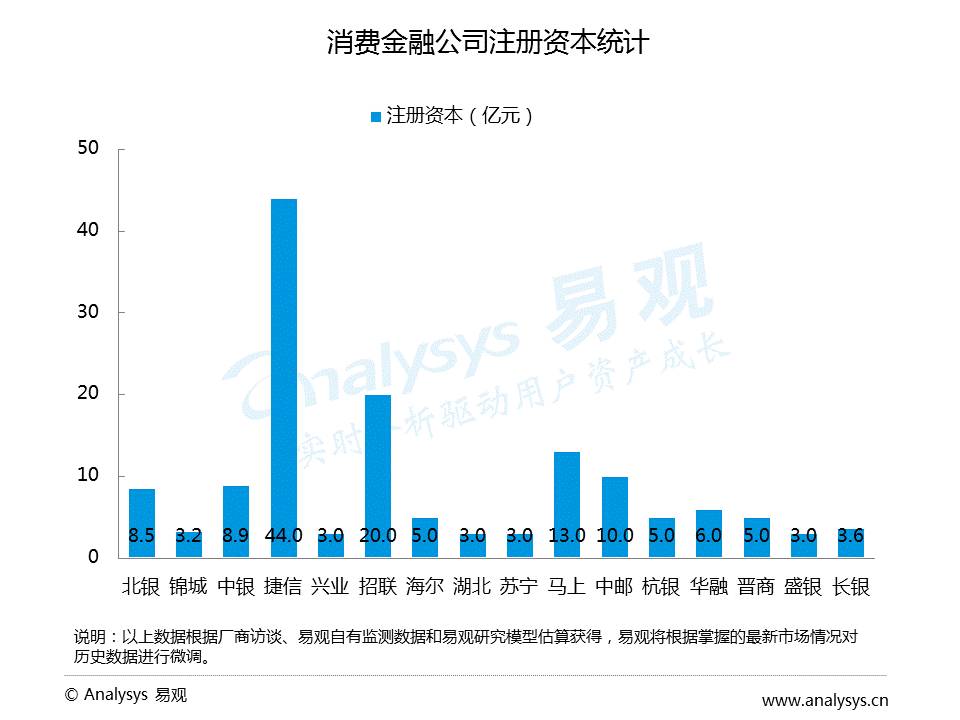

◈ 持牌消费金融公司注册资本统计:捷信、招联、马上位列前三

注册资本对消费金融公司意义重大,2014年1月1日起的实施的《消费金融公司试点管理办法》中规定,消费金融公司的注册资本,最低限额为3亿元;资本充足率不低于银监会有关监管要求;同业拆入资金余额不高于资本净额的100%;资产损失准备充足率不低于100%;投资余额不高于资本净额的20%。

从图中可以看到,注册资本排名前3的分别是捷信、招联和马上消费金融,额度分别为44亿元、20亿元和13亿元。其中,捷信和马上消费金融均经过股东增资。

◈ 16家持牌消费金融公司中11家归属银行系 其中8家省级商业银行

◈ 互联网消费金融平台四维比较

◈ 消费金融机构面临风控、政策以及构建行业壁垒三重挑战

◈ 消费升级带动,消费金融公司向垂直行业渗透

Analysys易观分析,消费金融正在向医美、教育、家装、农业、旅游、征信、记账、房产、汽车、保险等多个细分垂直领域进一步渗透。

一部分客群和品类比价集中的垂直行业已经出现市占率较高的公司,如深耕大学生消费信贷市场的分期乐,但更多的领域竞争还远未饱和。未来一定会在更多的细分行业出现行业巨头。

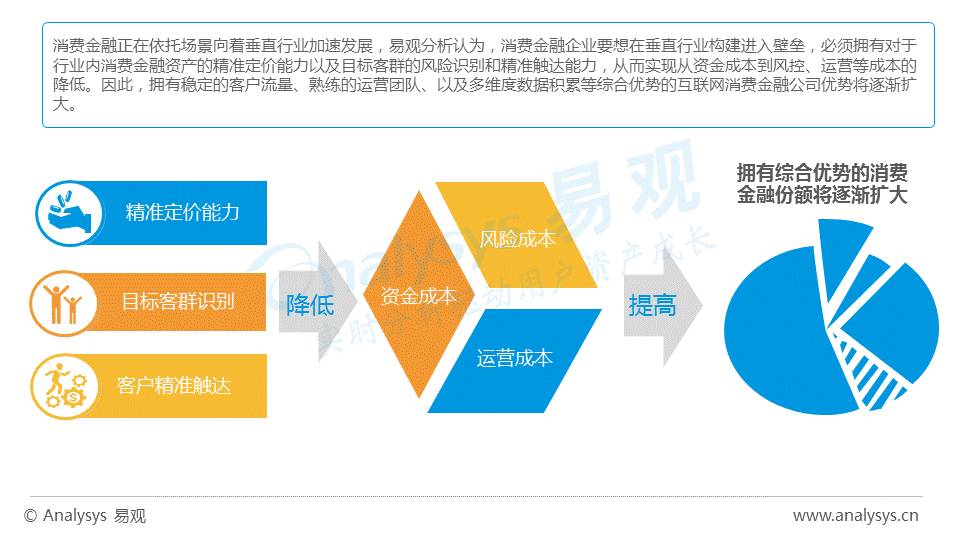

◈ 精准触达用户成为构建垂直行业壁垒关键

消费金融正在依托场景向着垂直行业加速发展,易观分析认为,消费金融企业要想在垂直行业构建进入壁垒,必须拥有对于行业内消费金融资产的精准定价能力以及目标客群的风险识别和精准触达能力,从而实现从资金成本到风控、运营等成本的降低。

因此,拥有稳定的客户流量、熟练的运营团队、以及多维度数据积累等综合优势的互联网消费金融公司优势将逐渐扩大。