正文

;中游混改助推管网独立,民营企业望分享千亿市场,关注

金洲管道

。

国内外因素催动,油气改革正当时

本轮油气改革在紧迫性、改革的力度上将超越以往,主要由三方面因素决定

:

首先

,我国已进入油气时代,油气消费替代煤炭消费是必然趋势。日益扩大的消费缺口将不利于中国减弱对进口原油的依赖性。国内油气资源开发已关乎国家安全,必须引入市场化机制加紧进行。

其次

,当前由油气产业链被国企垄断的格局不利于提升能源利用效率,还会增加企业生产成本,导致企业在国际市场上缺乏竞争力。为保持国际竞争优势,打破产业垄断势在必行。

最后

,当前油气改革已入深水区,各方政策酝酿已久,结合国企改革的推进,将从根本上完成产业链再造和油气体制改革。2013年11月,十八届三中全会拉开了本轮国企改革的序幕。2016年3月,国务院批转国家发改委《关于2016年深化经济体制改革重点工作的意见》明确提出,将出台深化石油天然气体制改革的若干意见及配套政策。本轮油气改革的总体方向是“放开垄断性领域的竞争性业务、实行全产业链的公平准入”,改革已经进入深水区。

对内加大油气资源开发,关乎国家安全迫在眉睫

油气时代姗姗来迟,能源结构转型迫在眉睫

。从全球能源发展规律来看,油气消费替代煤炭消费是个必然的趋势,我国长期以来维持着“富煤少油少气”的能源结构。近十年来,我国一次能源消费结构一直未能得到有效改善,煤炭消费依然占据我国能源消耗总量的主导地位,从2003年至2013年,煤炭消费量占比从69.3%下降至67.5%,下降幅度仅为1.8%。我国经济增长方式依然还是以高增长、高消耗、高污染的粗放性为主,能源消耗利用效率与发达国家相比依然还存在较大差距。油气体制改革的口号虽然已经进行呼喊多年,但是无论从进程还是结果来看依然是十分滞后和低效。

我国石油对外依存度近60%,天然气对外依存度近30%。

我国各大老油田已进入减产周期

。根据哈伯特峰值定律,老油田产量衰竭不可避免。从长庆油田、大庆油田和胜利油田的历年产量来看,从2014年以后,这三大油田的产量都有所下降。根据黑龙江省经济工作会议的信息,按照中石油公司的排产计划,占中国内陆油田总产量近四分之一的大庆油田,在2017年将减产150万吨,到2020年将调减至3200万吨,较2016年减产将近20%。

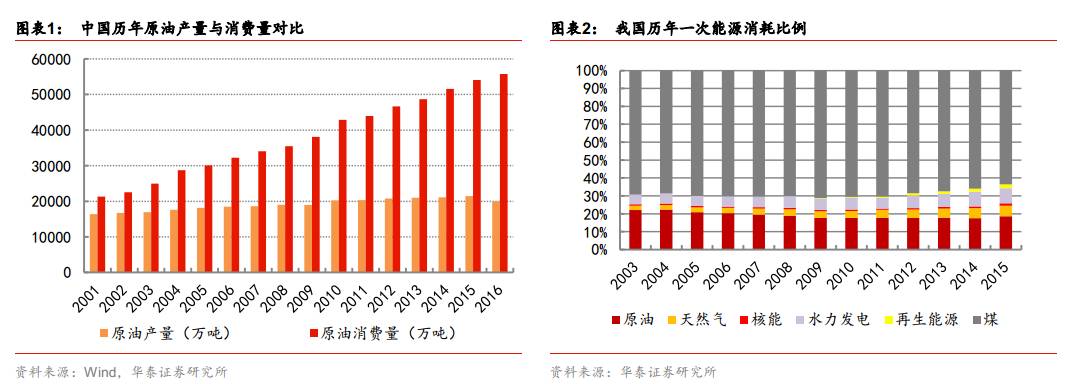

中国原油产量与消费量的差距正在逐年加大,2016年产量仅占消费量的35%左右

。近10年来,中国原油产量的复合增长量不到1%,在2016年甚至下降了近10%。而另一方面,随着GDP的不断增长,中国消费量则连年增长,近十年复合增长率达5%。即使面临经济转型和结构调整,经济增速放缓,我国石油消费量增速将在2020年预计年均仍能保持3%左右。日益扩大的消费缺口将不利于中国减弱对进口原油的依赖性。

综上所述,在油气产量与消费量逐渐拉开较大差距和老油田产量下滑的大趋势下,考虑到我国油气资源蕴藏潜质,加强油气资源的勘探开发是缓解我国能源对外依赖程度的必经之路,较大规模的新增油气区块开发势在必行。

对外保持国际竞争优势,打破产业垄断势在必行

要有成本优势,提升国际竞争力,行业盈利能力和国内外竞争态势,决定了市场化将是未来的出路

。长期以来,中东地区凭借着低廉的油气开发成本、庞大的油气储量和较好的原油品质对国际原油市场产生着重大的影响。从原油生产成本来看,科威特、沙特阿拉伯、伊拉克等中东地区国家成本最低,每桶成本低于10美元。各国原油生产成本差异较大,中国、墨西哥原油成本在30美元/桶左右,美国常规原油成本为36 美元/桶附近,巴西、英国等国家原油生产成本则相对较高。2007年开始美国页岩油产量快速增长,显著改变了美国能源结构。原油进口占美国石油消耗的比例从60%左右下降至30%左右,美国能源竞争力显著提升。

吸取国外经验,提高油气产业链市场化程度,保持我国油气产业链国际竞争优势。

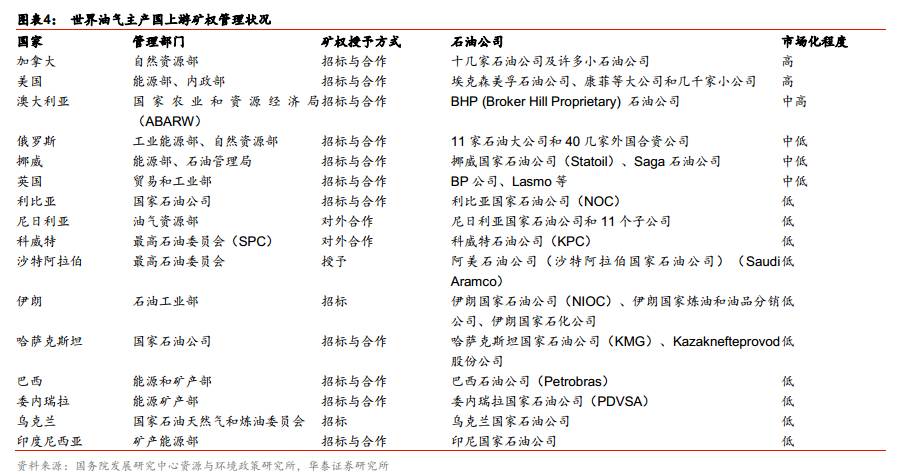

世界油气主产国都把油气资源矿权管理作为油气上游领域政府管理的重要内容,其中以矿权取得和流转为核心,区块招标为主要方式。同时,大部分国家都允许在勘探开发领域开展对外合作。在招标与合作共存的模式下,不同梯队、不同背景的勘探开发公司进入市场,上游环节得到充分竞争,提高了本国油气的供给量。油气改革就是以油气产业链为主线,从政府、市场和企业三个维度出发,对油气产业链上中下游的矿权出让、勘探开发、管网储运、贸易流通和炼化等各个主要环节进行全产业链的市场化改革,提升油气生产效率,保障我国油气产业链国际竞争优势。

当前改革已入深水区,结合混改破局一触即发

油气改革历经四个时期,从国企改革和油气体制改革两方面不断推进,当前已进入深水区

。我国油气改革至今已历经四个时期。分别从国企改革和油气体制改革两方面入手。国企改革方面,实行政企分开,通过资产重铸、混合所有制改革等方式提升企业效率。油气体制改革方面,不断推进全产业链试点开放。油气产业链分为上游勘探开发和进口,中游管网运输和下游炼制和销售。油气改革的核心议题是放宽全产业链的准入,充分发挥市场作用。具体来讲,上游环节,有序放开勘探开发和原油进口资质,规范矿权退出和交易制度;中游环节,推动油气管道网运分开,管网公平向第三方放开;下游油气分销环节引入民资,充分竞争。