正文

2016年以来,由于经济增长放缓,企业经营艰难,银行信贷资产质量不断承压。为应对监管部门、地方政府和总行的考核压力,多数商业银行通过展期、平移贷款、借新还旧、转贷基金、降低不良贷款认定标准、暂时性出表等手段压低名义不良,银行的实际不良率高于账面不良率。商业银行隐匿不良资产,只是改变了不良资产的外在表现形式,并未真正降低贷款风险。商业银行压降账面不良,一方面出于应对监管机构、地方政府、上级行以及股东对经营利润、不良贷款率、拨备覆盖率、资本充足率的要求,另一方面也有“以时间换空间”的考虑,寄希望于短期内经济触底反弹,带动信贷资产质量的回升,如果经济增长继续放缓,隐匿的不良资产将持续暴露。

同时,信托业风险暴露,向银行传导的压力增大。据中国信托业协会统计,2016年上半年信托资产规模达172851.7亿元,其中,风险项目个数和规模分别为605个、1381.2亿元。虽然信托行业不良率仅为0.8%,但风险项目规模环比增长24.4%,比上季度提高10.4个百分点,风险暴露呈快速上升态势。

在“资产荒”、利率下行背景下,加杠杆、期限错配问题更为突出,流动性风险增加。在债券利率下行情况下,银行通过加大期限错配、设计分层产品放大劣后收益等杠杆操作增加收益,一旦出现投资集中度高的单只债券违约,可能引发连锁反应。

(三)投资下跌与经济趋冷

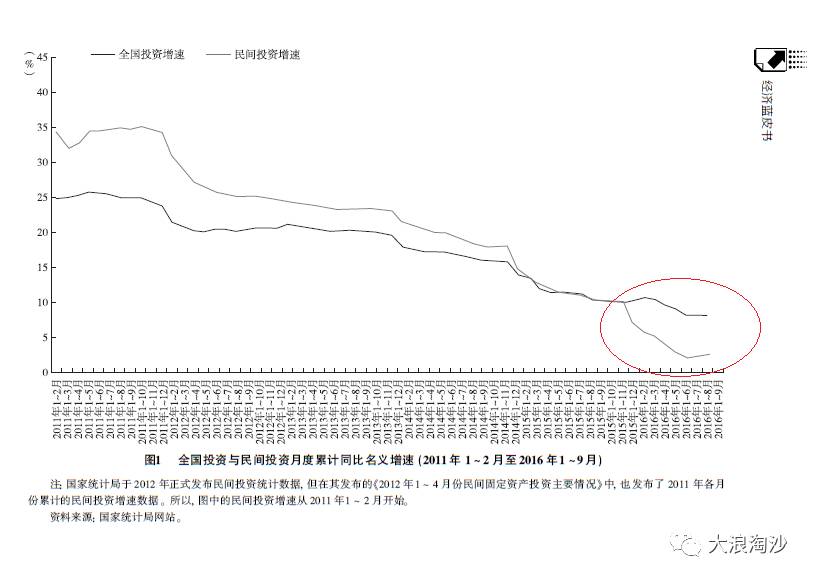

进入2016年之后,我国民间投资出现了自国家统计局2012年正式发布该项统计以来,意想不到的三个“首次”:其一,首次出现民间投资增速断崖式的下滑; 其二,首次出现民间投资增速低于全国总体固定资产投资(不含农户) 增速(以下简称“全国投资增速”); 其三,首次出现民间投资占全国投资的比重大幅度下降。

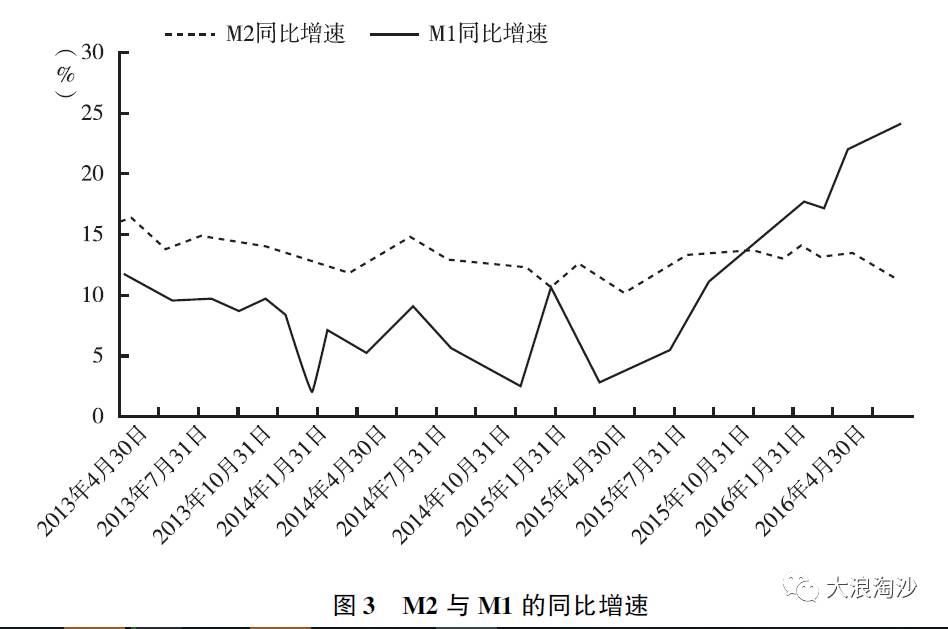

2016年6月末,狭义货币M1同比增速为24.6%,广义货币M2同比增速为11.8%,M1和M2同比增速差值为12.8个百分点。M1 和M2的差距持续拉大说明了一个很严峻的问题:人们宁愿手持货币,也不愿投资。特别是民营企业投资增长几乎降为零,同时大量资金外流寻求高的投资回报(详见本文第六小节)。

M1 和M2“剪刀差”持续拉大,表明市场中资金宽裕,但并不愿意投向实体经济。因此,当前我国社会资金“淤积”于银行账户,企业持有大量活期存款而不进行投资,制造业投资和民间投资持续下滑,给中国经济持续增长带来了较大的不确定性,如果不能改变这一现状,中国将可能面临“流动性陷阱”威胁。(注:流动性陷阱是凯恩斯提出的一种假说,当利率降低到无可再降低的地步时,任何货币量的增加,都会被单位以“闲资”的方式吸收,因而对总体需求、所得及物价均不产生任何影响)

为什么说这个经济数据值得关注呢,因为民间投资是市场化比较强的一种经济活动,可以作为经济的晴雨表。它有两大特点:一是民营企业自主决策、自负盈亏; 二是以赢利为目的。如果没有赢利预期、赢利前景,民营企业是不会贸然投资的。

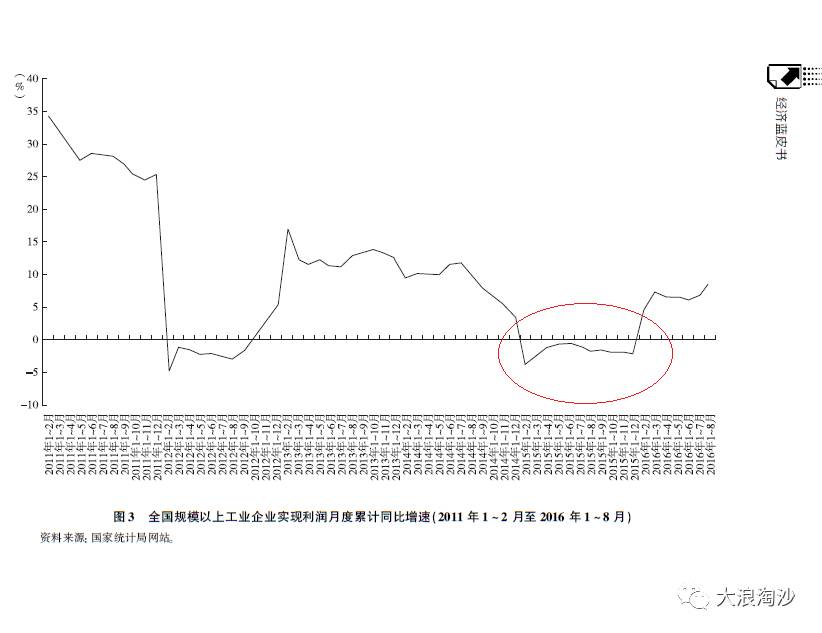

2016年以来,民间投资增速如此剧烈的严重下滑,最关键的原因就是随着近年来经济增速的回落,到2015年,企业整体赢利呈现大幅下降或负增长局面,使2016年投资的赢利预期不振、赢利前景迷茫。以全国规模以上工业企业实现利润月度累计同比增速来考察,2015年各月均呈负增长。

赢利预期问题是民间投资增速严重下滑的最关键原因。在经济学研究中,按照预期的不同形成机理,美国经济学家穆斯把预期归结为四类:古典预期、外推性预期、适应性预期、理性预期。投资的断崖式下跌说明了在经济不景气下,资本对于整体经济的预期不明朗。

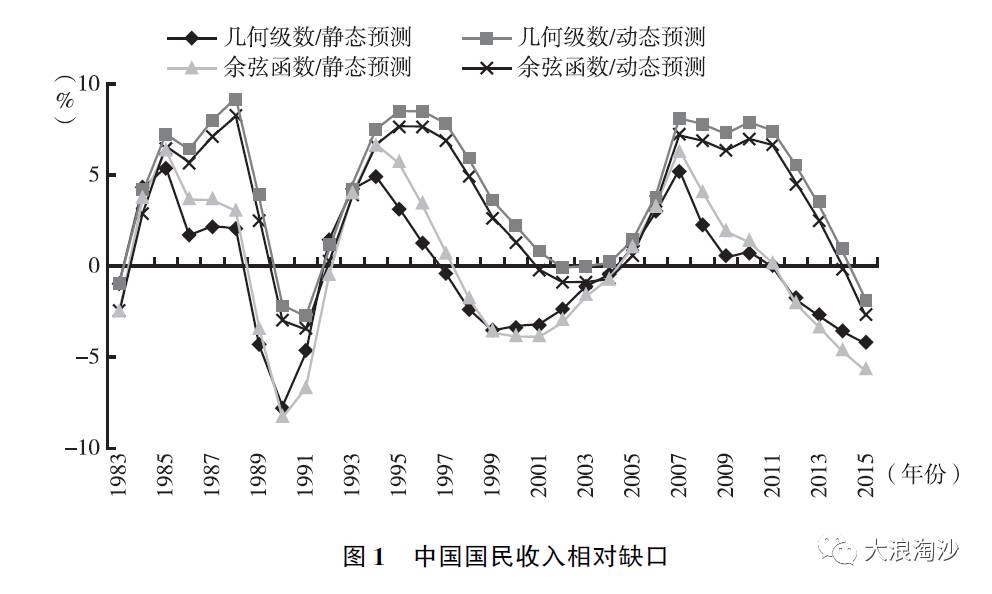

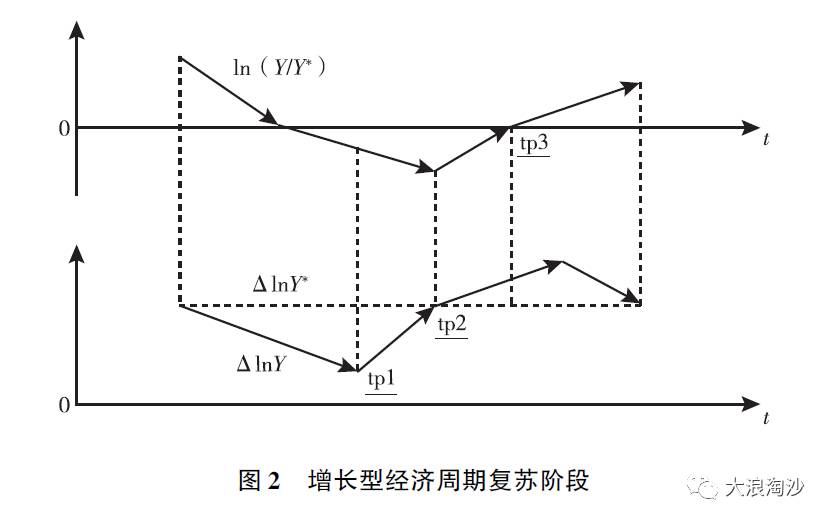

2012年以来,中国经济景气的复苏进程退步,随着国民收入紧缩缺口持续扩大而已经在2015年形成萧条状态:

中国经济景气:2010年从tp2向tp3前进,然而自2012年起从tp2向tp1退步,最终二次触底而恶化经济萧条状态:

不过数据也会带来一些好消息,就如前文所说,随着一带一路和房地产行业的带动,经济还是在不少地方呈现出复苏趋势的。中国制造业采购经理指数(PMI)、