科技金融的涵义及主要表现领域

为什么以前我们叫互联网金融?原因是在支付宝和余额宝之后只是解决了线上和线下的连接,那个时候更多的是一个移动互联网的流量红利所带来的互联网金融,最典型的就是P2P和理财平台,它实际上快速发展得益于流量快速发展以及一些监管的红利。

随着移动互联网的红利没了,而且BAT越来越强大,空间也没有了。互联网人会发现原来金融后面是有风控的,它的风险实际上一直是滞后去体现的,随着监管的不断趋严,大家才会知道互联网金融不能代表整个新金融,提到了科技金融、数字金融,才会从这个时间点,从2016年开始大家开始更理性地看待金融的发展。

集群的技术推动着发展

我说一下核心是什么?核心就是集群的技术推动着发展,一开始是互联网技术,尤其是移动互联网技术,现在实际上是以大数据技术为核心的包括人工智能、区块链等集群技术。

我不知道大家有没有看腾讯企鹅智库的报告,它认为未来2-5年是集群技术爆发式发展的一个分水岭。五年之后新的BAT的位置包括各个产业的变化,可能就像五年前刚刚热闹移动互联网,又格局已定。

实际上来讲,整个金融发展是伴随着科技不断的发展而变化的,互联网技术和云计算技术是一个基础设施,大家能够通过互联网和移动互联网更方便地连接,云存储更低成本,云计算会解决效率的问题,大数据可以解决风控、个性化的需求服务,包括一些其他的应用,比如区块链在金融领域的应用会更加突出。

实际上这是一个集群技术,我在一年多前从景林出来,景林是二级市场的老牌机构,我负责一级市场的投资,我出来实际上就是看好这个集群技术的商业革命,当年我们赶上了移动互联网投资热潮,在之前的电商包括门户我们是没有赶上的,我们可以很清晰地看到这次的集群技术革命性的推动将在未来的五年里面发生,这五年实际上是最好的投资时机。

大家可以看看这些技术是一个产业一个产业去影响,哪些最先影响呢?实际上就是金融,原因是金融已经是数据化完成,它不需要传感器、智能硬件、电商、物流,不需要商品。金融跟所有的新技术嫁接是最能实现效益的,传统金融的服务属性是很差的,包括很多空白市场留了很大的空间。

所以我第一个选择的投资领域就是金融。我想

最先数据化完成的就是最先变革的,下面可能是医疗服务,再下面是消费,然后是工业4.0

,一项一项有一个大数据基础不断完善的过程。

一方面,新技术在金融领域里面到底在哪些领域产生了最大效益,也就是它最大的社会价值在哪。另外一方面,科技对金融的长远影响是什么,比如说一些新金融品种的产生,一些底层技术架构和业务逻辑的变革和升级,从而从外围开始一点点走向金融的核心,最终达到金融整体升级。

>

>

>

>

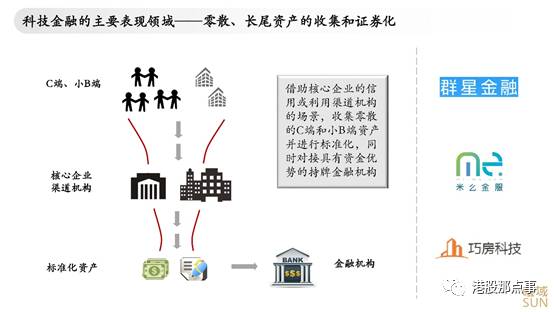

科技金融的主要表现领域——零散、长尾资产的收集和证券化

现在的科技金融跟传统金融相比在哪些领域里面是最有优势的?为什么?我觉得第一个最有优势的就是2016年和2015年比较热的供应链金融和消费金融里面的体现最突出,因为互联网最擅长的是长尾、分散市场,它能够很低成本的去连接。

很多长尾市场在中国传统金融领域是空白的或是没有被有效服务到的,我们通过互联网技术,比如我投的一些公司,最典型的是做什么呢?它其实是做了一个中间的技术平台,上端去连接这种小B或者是C端,它通过一些场景,比如一些核心企业、一些渠道,把这些场景全部连接起来,然后通过自建的技术系统把这些分散的资产集合起来,迅速地转化成为标准化的金融机构能够认可的资产,资产聚集到一定量之后,就可以对接资金端、金融机构。

所以实际上现在的银行还是做银行的事,它输出资金,但是中间大的服务,连接小B和C端的服务是由我们这种金融技术公司去完成的。

在去年我投了3个这类的公司,实际上它的理念都一样:

一个是未来的好资产是稀缺的,一个是新技术在资产里面的应用就是小额分散的,能够持续产生的资产。

所以我选择三个类别,包括群星和米么、巧房。

群星金融

我稍微讲一下,群星金融做的很简单,所有的上市公司都是它的核心企业,包括一些稍微大一点的公司,它们每天早上会把他们新确认的应收账款传给群星金融,群星金融通过前两年的数据对公司上下游的小微供应商做一个授信,它可以把整个授信和发放贷款的整个过程在它的平台上完全电子化完成。

原来一个应收账款的保理需要两万块钱的成本,现在这个平台完成几乎边际成本为零,它上面的小微可以非常方便地用手机、PC端知道我今天借多少钱,它可以实时显示说你今天确认了100万的应收账款,可以借80万,小微企业主说我今天借2万块钱,明天就还,可以按天计息,非常方便,而且对它的成本大大降低。

群星金融在里面其实是前端跟小微的利率水平是8-12%,后端借用的还是核心企业的信用,它是没有改变金融里面信用评级的,所以它把后面的资产集合起来之后,比如银行就给这个核心企业贷款,按照5的成本贷款,它可能加点价就是5.5,银行多做了一点生意,信用本身跟它的流动贷款是一样的,而且有非常好的平台实时控制。

这个平台是把核心企业、保理公司,小微、供应商都连接起来,全部过程电子化,实现了信息流和资金流的闭环,规模形成资产之后,后端的资金端对接银行,接ABS,这其实是中间的一个平台,它尽管是一个资产的制造平台,但它实际上是一个科技公司,这就是典型的怎么把分散资金收集起来。

米么金服

米么是做消费信贷的,大家都知道线上的流量超级贵,所以新的创业者都是从线下找流量。你要躲过BAT干不了的事,你在线下试了几个行业以后选择了医美行业,因为这个行业增长是非常快的,而且是女性用户,它把所有线下医美市场都占了,现在占了50%以上的消金份额。

医美有一个好处是毛利足够高,一般医院也是愿意贴息的,对于客户来讲是零首付,零利息,它后面实际上是医院承担一定的成本,它把线下场景的分散资产收集上来,核心能力是大数据风控,你只要给我你的手机号和身份证号,我3分钟之内就告诉你能否贷款,这就是它的核心能力。

这些人是招商银行信用卡中心出来的一帮人,最早实践这种数据风控的,它这样就是把一些持续能够产生的小微信贷资产聚集在一起,聚集在一起之后,一开始创业的时候接个P2P,慢慢接小贷,然后慢慢可以接银行、保险。比如华润银行在看米么资产的时候,可以把它整个系统里面所有的程序、逻辑都分析得很清楚,运行一定周期完成一定资产之后,它每笔资产都是可以追踪的,可溯的,风险更可控,也足够分散,汇聚起来就成为持牌金融机构愿意接受的非常好的稀缺资产。

巧房科技

巧房也是类似的,在上海,有30-40%的房产中介用了它的SAAS服务来做二手房交易,真实房源、真实交易在它的这个系统里面都有所体现。我们通过这个系统把中介连接起来,做跟群星类似的信息电子化系统,把房子有关的金融一样地把它聚集到一起,充分辅以数据风控,以及线下中介配合风控,然后把它匹配给相应的金融机构。

上面这三类资产大家可以看到他们的共性都是非常零散的,能够持续产生的。技术在这里面的作用实际上是大大降低了成本,提高了效率,原来你的人力成本传统金融达不到,新的技术可以把它做到。这是一个我觉得现在科技金融最主要的一个领域。