正文

目前市场上对单个主体关系网络的汇总较多,许多金融终端上也有展示;但少有对某个地区层面的梳理。本专题中,我们尝试以城市为单位,绘制民企关系网络图;为了能更好地描述图中信息,我们设置了若干定量指标来给出更直观的比较结果。

我们从全国信用债发债主体中,筛选出民营、非城投的主体,找到他们的归属城市(万得口径,截止7月17日)。当一个城市内的民营发债主体少于4家时,不太可能形成复杂的网络关系,因而我们挑选拥有4个以上民企发债主体的城市,作为研究对象。其中北京、上海作为政治、经济中心,区域风险较小;杭州、深圳则是民企主体极多;这四个城市虽然满足筛选要求,但不在研究范围内。最终共得到来自20个省的44个大中小城市,325家信用债发债主体。我们通过募集说明书、万得、天眼查等途径找到了与这些发债主体有担保、关联、持股关系,且在相同城市里的非发债企业,共计1841家。

对于这些企业,我们梳理以下关系:单向担保、双向互保、持股、持股并担保、持股并互保。此外,由于募集说明书具有时效性,有些担保关系已不再出现在各种资料中,这些被称为过期担保。但我们认为,即便是历史关系,也能说明问题,因而为了完整展现这些关系,我们还是会绘制过期担保,但使用虚线加以区分。我们以城市为单位,绘制各地区民企之间的担保网络图谱,具体结果可见文末附录大图。

绘制出图谱后,我们只能定性的去观察发债主体、区域内企业关系复杂程度,但无法定量分析或者横向比较。因而我们在图谱的基础上,设置若干定量指标,用以描述图中主体、区域内之间的关系。

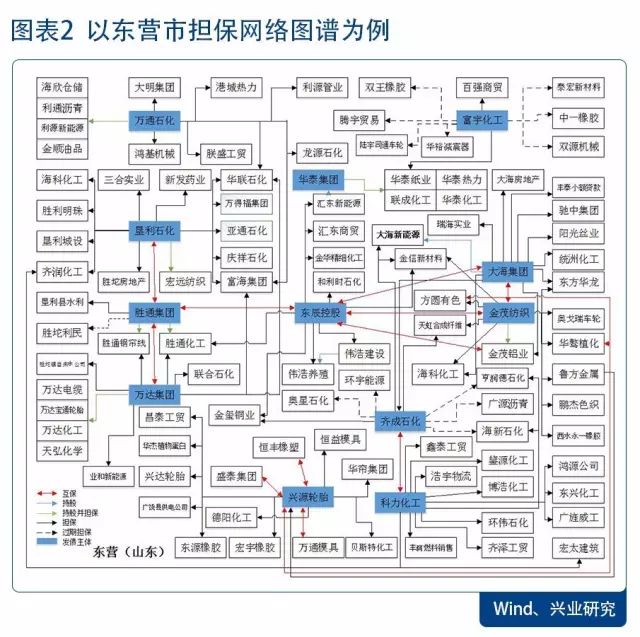

对一个城市,首先我们计算每一个发债主体到其他主体(发债、非发债皆可)的最大距离与最小距离。在确定起点主体和终点主体后,按照每个主体只能被经过一次的原则:最大距离是指通过绕行,经过尽可能多的主体到达终点所需要的步数;最小距离是最直接,经过尽可能少的主体到达终点所需要的步数。以东营市的图谱为例,假定起点为垦利石化,终点为胜通集团,则两者间最大距离为垦利石化→齐润化工→科力化工→海新石化→齐成石化→大海新能源→大海集团→金茂铝业→金茂纺织→金信新材料→东辰控股→胜通化工→万达集团→胜通钢帘线→胜通集团共14步,最小距离为两者互保共1步。为了体现不同关系的影响程度,我们给各类关系赋予以下权重:担保0.15、持股0.15、持股并担保0.2、互保0.2、持股且互相保0.3。每一步都乘以相应权重,最终得到两个主体间的加权最大距离为2.2,加权最小距离0.2。

在此基础上,我们计算以下6个指标:

(1)关系复杂度。

该指标用于评估一个城市内或一个主体所牵涉关系的复杂程度。计算城市关系复杂度时,我们求出每个发债主体与其他所有主体间的加权最大距离,求和后得到一个发债主体的最大距离,然后对所有发债主体的最大距离取平均值,即为该城市的关系复杂度。而计算主体关系复杂度时,我们求出每个发债主体与其他所有主体间的加权最小距离,求和后得到一个发债主体的最小距离,即为该主体的关系复杂度。我们认为,对于一个城市,网络越往外扩张,格局就越复杂,因而计算城市复杂度时使用最大距离;而对于一个发债主体,市场一般关注它的“直系血亲”,有公开的直接关系,就无需去找间接关系,因而计算主体复杂度时使用最小距离。

(2)最大连通数及占比。

一个城市内连接在一起的企业的最大数目为最大连通数,最大连通数与该城市内全部企业数的比例即为最大连通占比。通过该指标,来看地区内最大的“连锁战船”大到什么程度。还是以东营图谱为例,除了华泰集团和富宇化工,其余10个发债主体相互连通,叠加连通的非发债主体,最大连通数可达93,而图内企业总计107,因而最大连通数占比高达86.92%。该指标针对城市,没有针对单个主体。

(3)发债主体比例。

该指标为图内发债主体数与全部企业数的比值,当发债主体比例越小,说明一个发债主体和越多的非发债主体有联系,担保网络的情况也相对更复杂。以东营图谱为例,共有12个发债主体,95个非发债主体,发债主体比为11.21%。该指标针对城市,没有针对单个主体。