正文

观点总述:

3月CMI继续处于收缩区间,国内市场仍在筑底。海外销售状况维持火热。

本周工程机械板块,除了第一章重点提示的内容外,还有两个数据值得关注:

1)

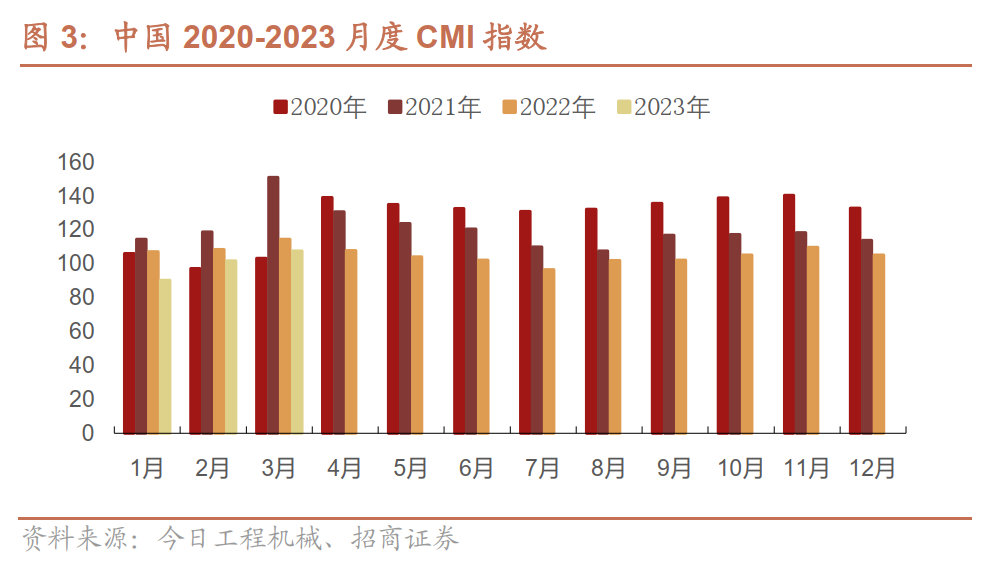

3月CMI指数环比降幅近7%,国内市场旺季低于预期。

据统计,2023年3月份中国工程机械市场指数即CMI为107.52,同比降低6.12%,环比增速下降6.75%。国内工程机械市场3月上旬之后,大多数地区的销售同比状况继续下行。受开工率的分化和资金到位的延迟,国内工程机械市场的预期继续走低。

2)

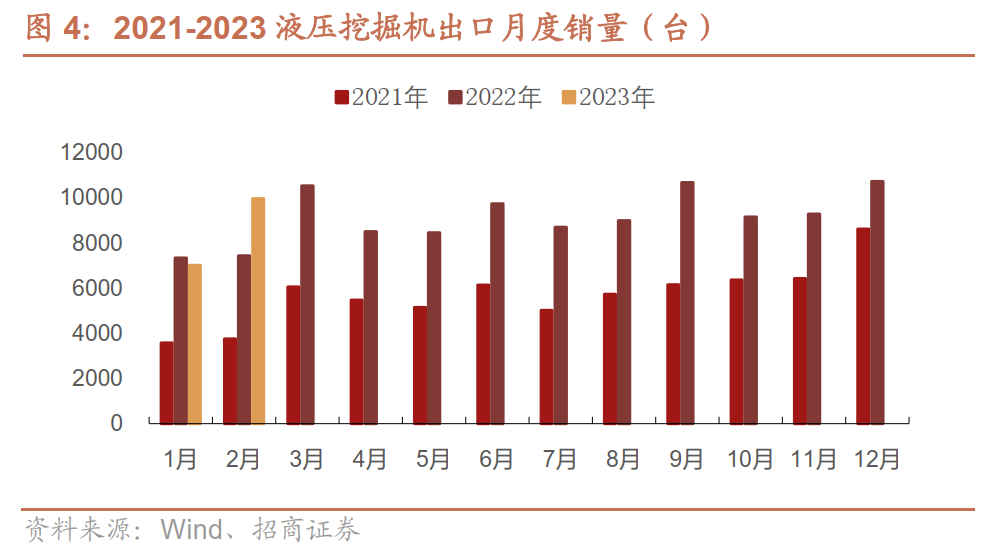

据第一财经报导,国机重工一季度整体出口预计同比激增70%~80%,中国挖机出口火爆。

以出口中大型挖掘机等工程设备为主的国机重工集团近期迎来忙碌的旺季,挖机出口订单激增,海外市场供不应求。此次高速增长的背后,一方面是去年年底积累的订单交付释放,另一方面是因为今年海外基建市场2月开始有所回暖,东南亚和南美市场是增长最明显的重点区域。

❑ 细分观点:

1)工程机械主机:

当前工程机械受益于基建和地产利好趋势,内需弱复苏;海外基建市场持续发力,挖机出口订单火爆。

今年海外基建市场回暖,东南亚和南美市场增长最明显,中国挖机出口火爆。推荐关注三一重工、徐工、中联重科、柳工。

2)工程机械零部件:

零部件与主机景气度相关,主机销量回暖带

动零部件销量增长。

但零部件市场格局变化的可能性更大,除挖机等主机下游市场外,一些头部企业积极挖掘新赛道,拓展下游“多元化”,有望穿越周期,实现逆势

增长。推荐关注恒立液压、唯万密封、艾迪精密、长龄液压。

3)轨交

设备:

2023年是十四五规划的第三年,铁路建设有望提速,带来轨交设备投资回暖。且轨交板块央企较多,建议关注央企估值重构+业绩边际向上带来的机会。个股方面,推荐时代电气(受益于轨交投资回暖+IGBT、逆变器产品放量,业绩确定性较高),建议关注中国中车、交控科技、中国通号。

❑

行情回顾

:

1)工程机械及零部件板块

,

本周工程机械中信指数上涨

+0.99%

,代表公司中,三一重工上涨

+0.89%

,中联重科下跌

-

0.32

%

,恒立液压上涨

+5.55%

,浙江鼎力上涨

+1.99%

。

2)木工机械板块

,

代表性公司弘亚数控股价

+

0.52

%

,南兴股份股价

+5.90

%

。

3)轨交设备板块

,

相关公司包括中国中车、时代电气、交控科技等。中国中车本周股价

+2.51

%

,时代电气本周股价

-6.94

%

,交控科技本周股价

-1.32

%

。

2

、

典型的通用制造业板块:

对后续市场复苏继续持乐观判断

观点总述:

展望全年,在制造业复苏和自主可控的主线下,通用制造将持续受益

。

1季度连续3月制造业PMI位于荣枯线之上,我们对制造业复苏持乐观判断。

继续强烈推荐埃斯顿、绿的谐波、海天精工、纽威数控、国盛智科、欧科亿、安徽合力、杭叉集团等优质标的。

2023年制造业PMI连续三月位于荣枯线上方,疫后复苏趋势确立。

2023年开年以来制造业景气度均处于扩张区间,3月份制造业PMI为51.9%,较2月份有所回落,仍显著高于1月份及去年同期。近期,商务活动恢复明显,民营经济营商环境得到关注和呵护,有望将积极信号传递到上游。连续三个月国内PMI指数在荣枯线以上,制造业复苏已逐渐成共识,国内宏观环境修复明显,对Q2理应有更乐观的预期。

1)

机器人板块

,

2022年1-2月,我国工业机器人累计产量同比-19.2%。

2)机床板块

,

2022

年

1-2

月,我国金属切削机床产量累计同比

-11.8%

。

2

月机床当月出口数量环比

-67.0%