正文

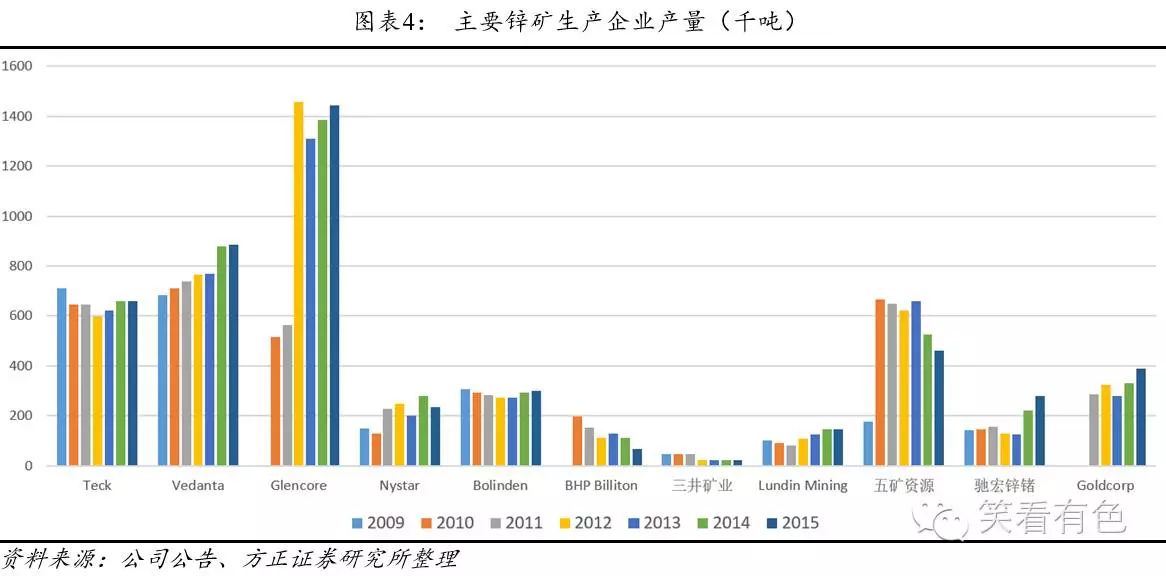

Votorantim“不务正业”,仅维持锌产量补充投资。2015年之前,,Votorantim公司大幅增加其扩产投资,共计15.3亿雷亚尔,折合美元约4.59亿。其中对锌的投资仅为10%,即4590万美金。这部分投资主要用于Metais锌矿项目的寿命延长工程。并没有扩产计划。

Goldcorp锌产量随黄金产量走。Goldcorp不仅是全球前十的黄金企业,也是全球第十大锌矿生产商。公司锌矿开采集中在Peñasquito矿山。Peñasquito为黄金伴生银、锌矿山。为公司主要黄金生产基地之一,2007年宣布扩产至2011年全面完成。近年来没有对锌矿有新投资。唯一可能新增投资是Peñasquito的硫精砂回收金银项目。此项目中不含锌。对由于矿山的特殊性,公司锌产量主要随黄金产量。锌品位仅为0.6%,没有单独增产锌的经济价值。预计2016年锌产量持平。

1.2

Glencore已暂停产能大概率在高价稳定后才会复产

Glencore在2012年至2013年间完成对超达矿业的收购。并大幅增加其所有的锌矿山投资力度。Glencore对澳大利亚的McArthur项目在2012和2013年分别投资了6.85亿美元和6.37亿美元,对哈锌项目投资分别为8700万美元和7500万美元(包含冶炼),对北美锌项目投资分别为1.26亿美元和1.18亿美元(包含冶炼),其余地区合计投资1.84亿美元和1.31亿美元(包含冶炼)。过度扩张使得嘉能可负债率急剧攀升。2015年中之后锌价大幅下跌,嘉能可濒临破产,不得不关停一些矿山和冶炼产能,寻求出售资产以度过危机。其中,Mt Isa、Macarthur、哈锌项目、以及南美新产能共计关停50万吨/年产量。目前嘉能可计划出售铜、金矿山资产,锌仍是嘉能可的核心资源,不在出售范围。

嘉能可最大的问题是其高负债率。锌矿端难以快速复产。当前金属价格整体偏低,公司在2015年亏损近50亿美金。在此高风险环境下,出售非核心业务、降低负债成为公司走出泥潭的主要出路。公司计划通过关闭高成本产能以及出售非核心矿山来降低50亿美元负债。锌采选是公司的核心矿山资源,作为世界第一大锌矿采选企业,限产不仅肩负着保价的责任,更承担着公司走出困境的重担。嘉能可锌矿采选加冶炼平均成本在1715.44美元/吨左右。而去年10月之后至今年年初价格一直在成本线之下,最低达1444.5美元/吨。目前全球锌需求仅维持稳定状态,公司如若复产,很可能打压锌价,对公司本身在产锌业务产生压力。而复产之后价格下跌,使得公司在高产量下承担更大的损失,阻碍其降低杠杆的计划。因此,本轮价格上涨嘉能可复产概率和规模都不大。只有在预计价格不会再次下跌的情况下,公司复产的概率才会增大。2016年产量目标在107-112万吨之间,而2015年公司产量为144.5万吨。5月4日,嘉能可代表在MB锌会议期间表示,锌价在2100-2300美元/吨将刺激公司重启锌闲置产能。因此未来两到三年弹性产能仅限于嘉能可的闲置产能。

2.老矿枯竭和低价停产导致未来三年产量下滑

已有矿山在2015年至2017年进入枯竭高峰期,锌金属低价迫使部分矿山停产。新建矿山成本多高于当前价格,部分投产进度推迟,导致未来三年产量下滑。

2.1 存量矿山不断减产停产

老矿关停影响供给。每年都会有矿山因为资源耗尽而停产,Brunswick和Perseverance矿已经在2013年关停,爱尔兰的Lisheen矿目前已经关闭,而15年包括Century矿在内的4座大型矿山因资源耗尽而关停。根据我们不完全统计2013年至2015年全球约128万吨的矿产锌由于矿山资源耗尽而停产,约占2015年全球矿产锌的10%。2016年单年老旧矿山减产达113万吨左右,2017年减产31.9万吨左右。

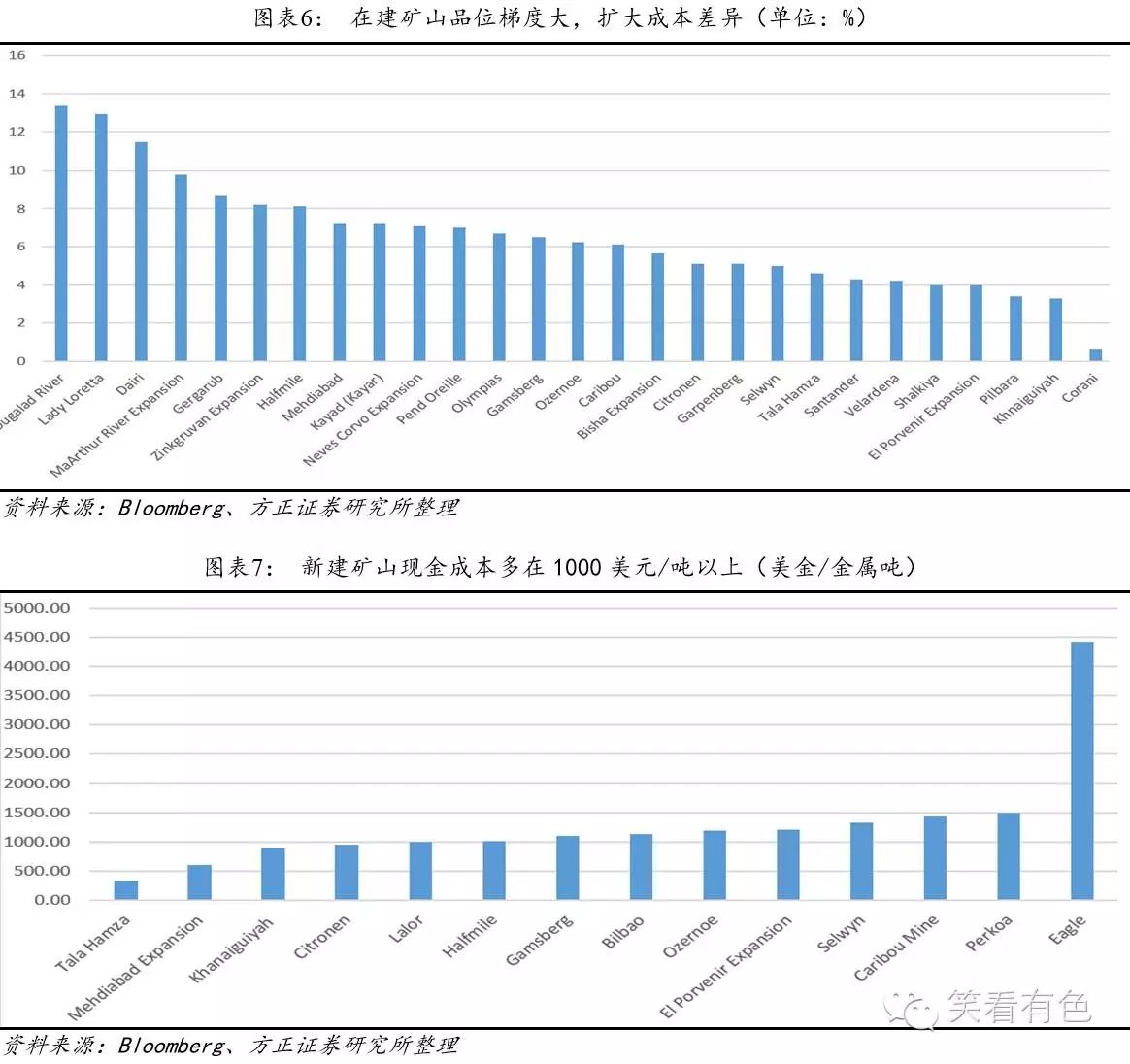

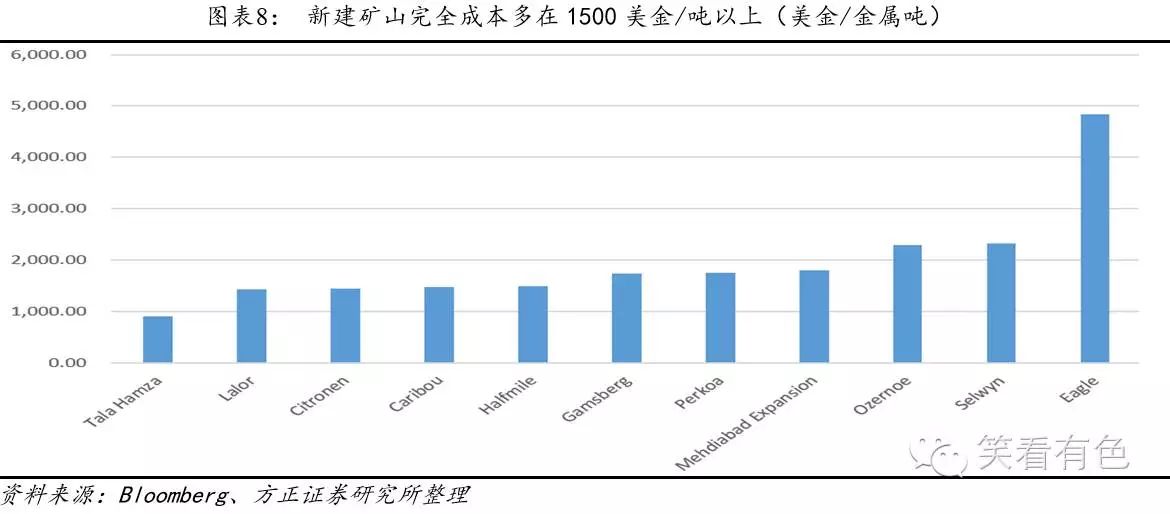

2.2 价格高于大部分在建矿山成本,部分矿山建设进度推迟

在建锌矿品位梯度很大,拉大矿山开采现金成本区间。在建矿山主流锌品位在4%到8%之间。按照最低500美元/金属吨剔除锌加工费之后,锌价在2000美元/吨时,超过一半新建矿山完全成本亏损,30%以上矿山现金成本亏损。

2.3 矿石端供给下滑导致全球供需缺口大增

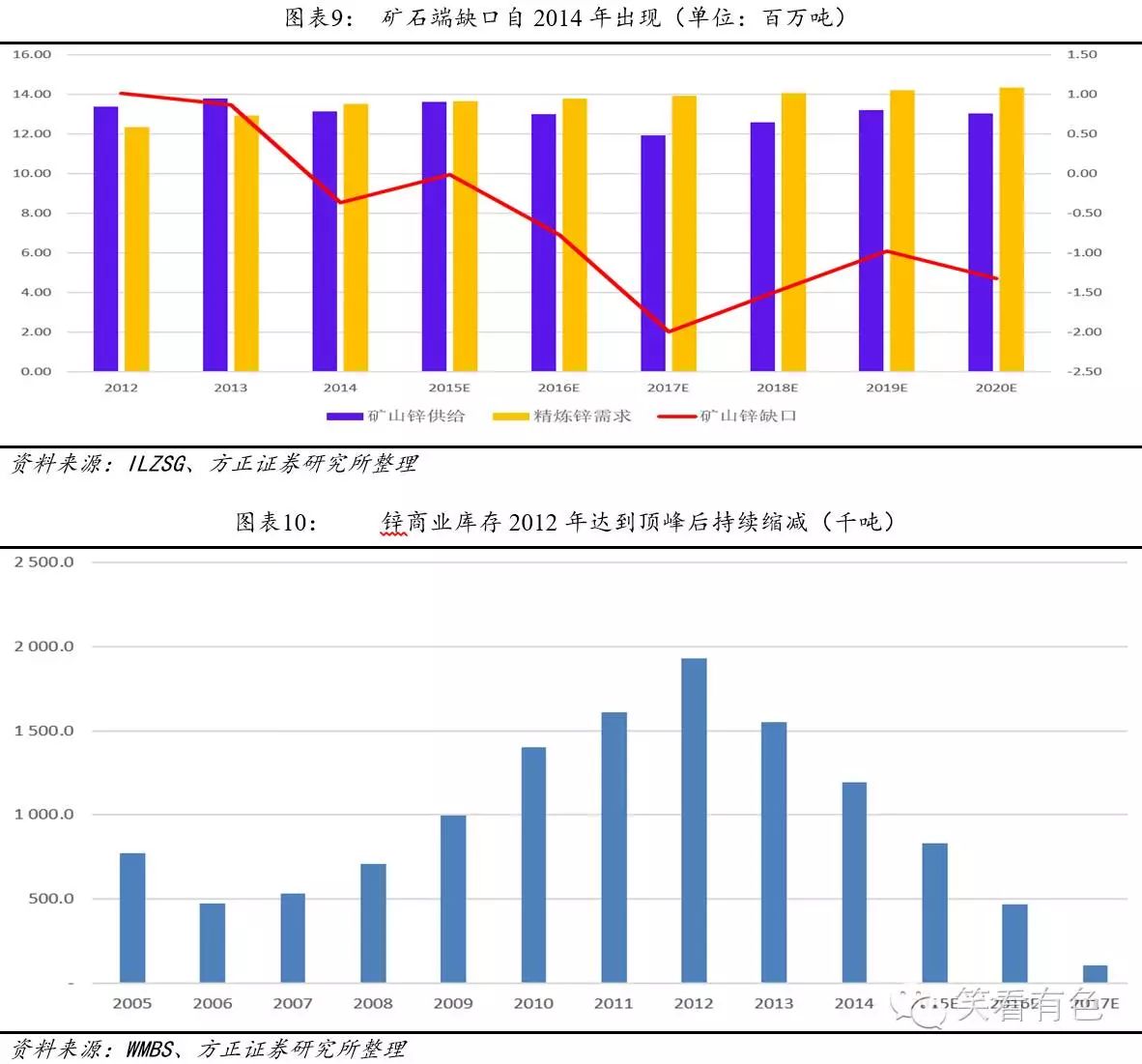

精炼锌供需缺口在2014年开始出现矿山供给缺口。2016和2017年缺口大幅上扬,为近年来最高。在可预测的期间内,矿石端缺口可能延续至2020年。

矿石锌库存2012年达到高点,自此开始回落。我们根据WMBS和ILZSG的数据测算,在不复产的情况下,预计2016年锌商业库存进一步下降至40.8万吨,不足半月消耗量;2017年锌商业库存或下降至10.6万吨。

2.4 内外加工费差拉大,国内锌矿供给或出现超预期缺口

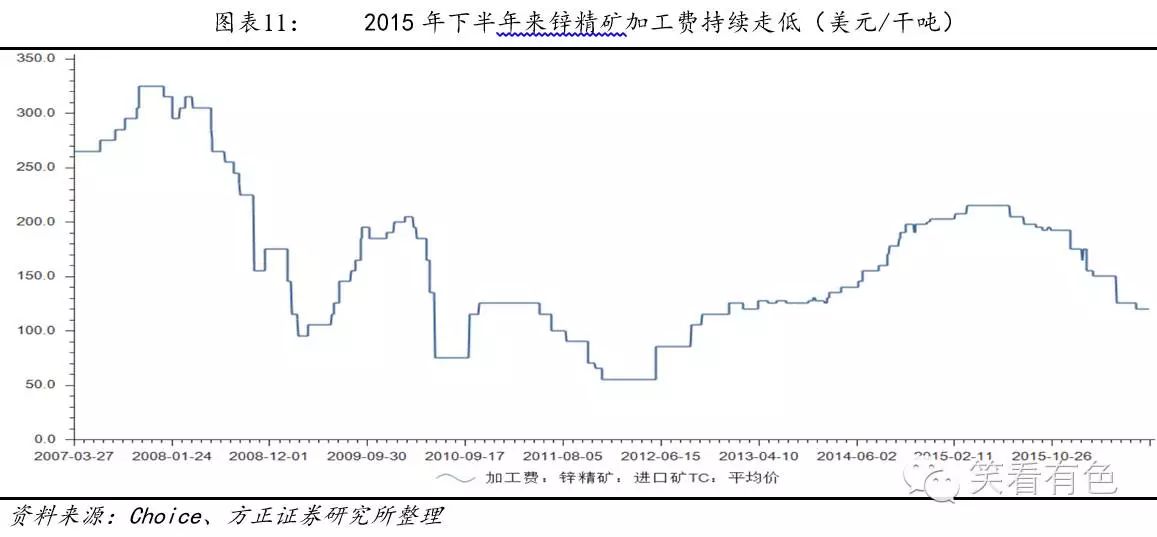

加工费是指矿山企业支付给下游冶炼企业的费用,按照伦敦金属交易所的锌价扣除掉加工费便是矿山销售给冶炼厂的价格。加工费的高低反应出矿山与冶炼环节的供需情况,加工费走高意味着矿山过剩、加工费走低意味着矿山紧张。

由于供给过剩和大量矿山投放产能,过去3年精矿的加工费持续走高,冶炼企业利润向好导致开工率上升,导致下游精炼锭产出过剩。但这一情况自从2015年下半年开始出现扭转,因为锌价大幅下跌导致的停减产以及矿山枯竭所致。

具体走势而言,加工费从去年年初190~200美元/干吨(690美元左右/金属吨),下跌至今年年初140~150美元/干吨,当前加工费更是已经下滑至120美元/干吨,同比下降了34%。

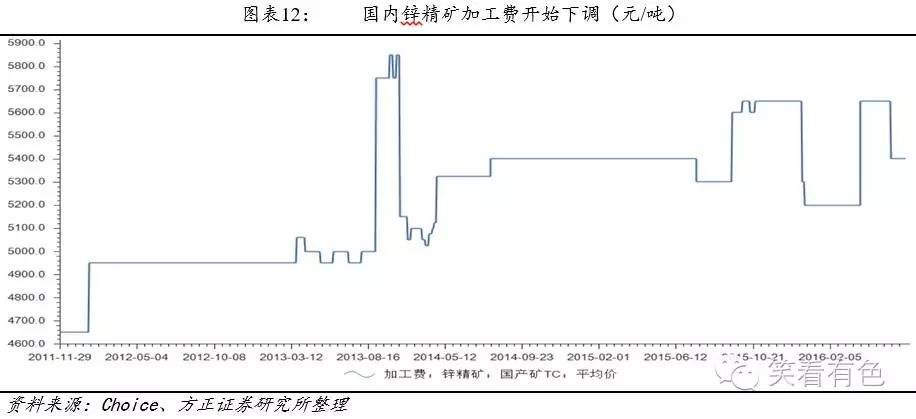

国内外锌矿加工费差距拉大加剧国内矿石短缺程度。国内加工费自春节后开始下调,目前已下跌至5200元/吨,个别冶炼厂已将加工费下调至5000元/吨以下。远高于进口精矿加工费930元/吨左右。导致冶炼企业更偏向国内精矿。今年前四个月国内锌矿进口量累计减少17%,共计约79.6万吨。在国外矿石供给大幅下滑的背景下,今年国外精矿加工费还会继续保持低位。国内外矿石加工费差使得今年国内精矿短缺很可能超预期。

3.各国锌需求互有增减,整体企稳

锌主要消费国需求情况不一。整体上全球总需求保持稳定,供给下滑明显。前三个月全球精炼锌供给累计下降超过6%。锌库存也在下降。表明锌供给的下滑源于矿石端的产量下滑。

美国、日本、韩国前四个月消费较为疲软,但下游复苏情况明显。第一和第五消费国中国、德国消费前四个月分别上涨2.09%和13.37%。法国和葡萄牙需求增长分别为7.89%和132.33%。此外,新兴国家消费显著增长。印度、哈萨克斯坦、印度尼西亚消费增幅分别为5.14%、100.20%、8.24%。

3.1 中国经济L型收敛,需求保持稳定增长

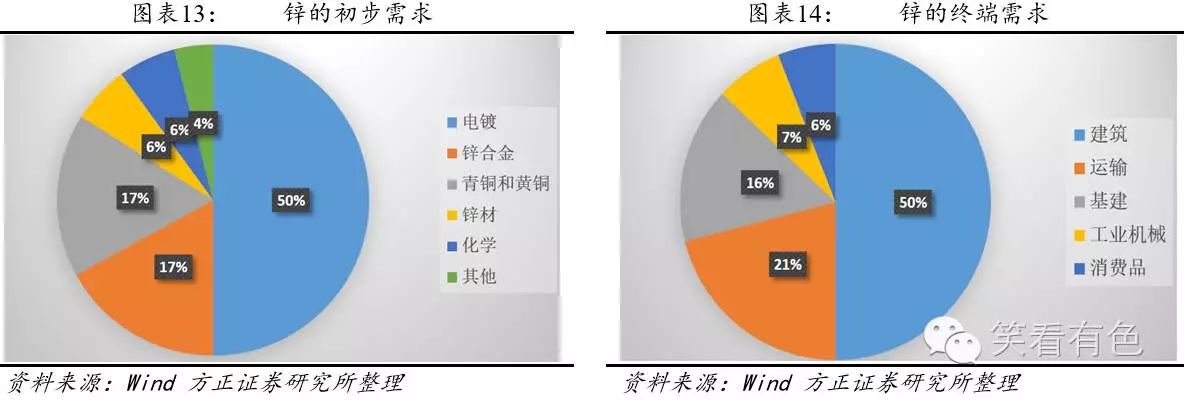

锌的主要需求为建筑(50%,包括基础设施建设)、交通运输(21%)和机械(7%)。

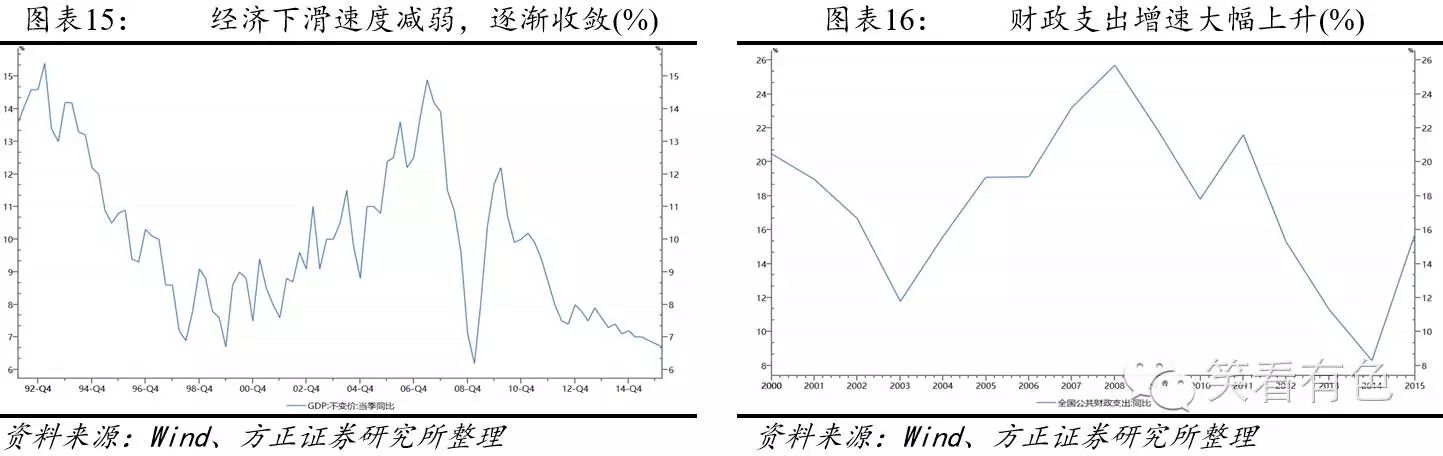

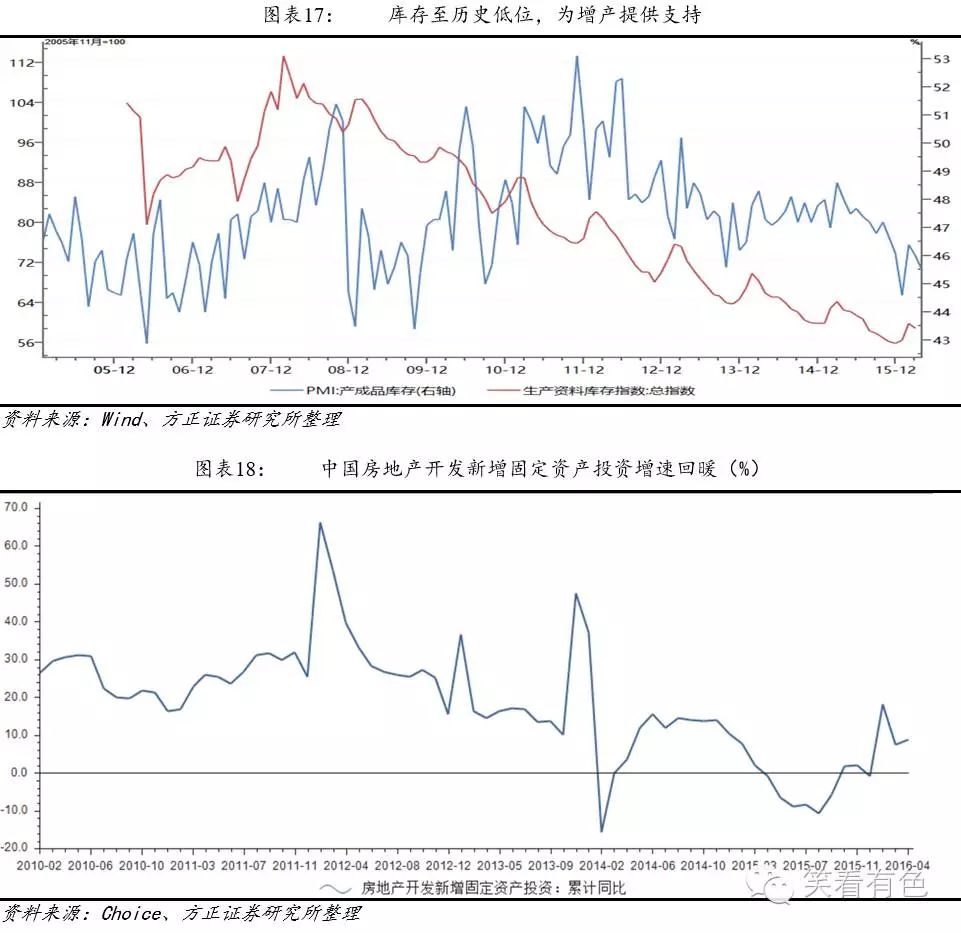

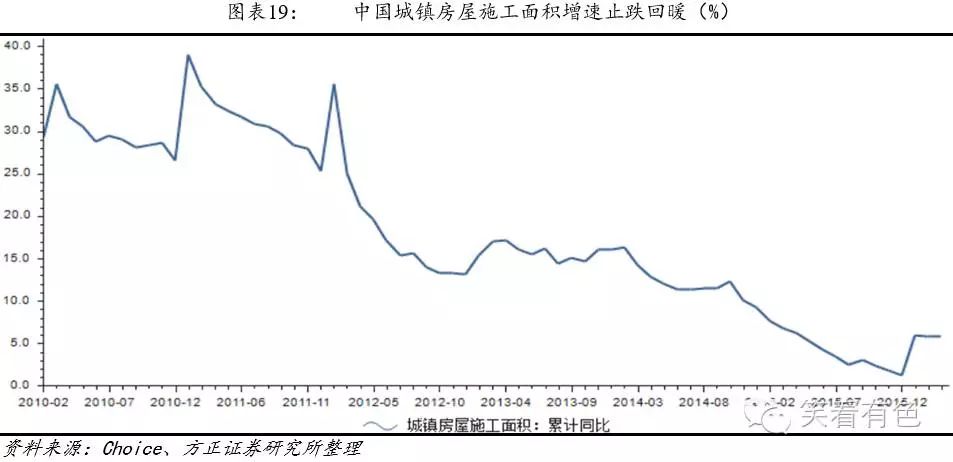

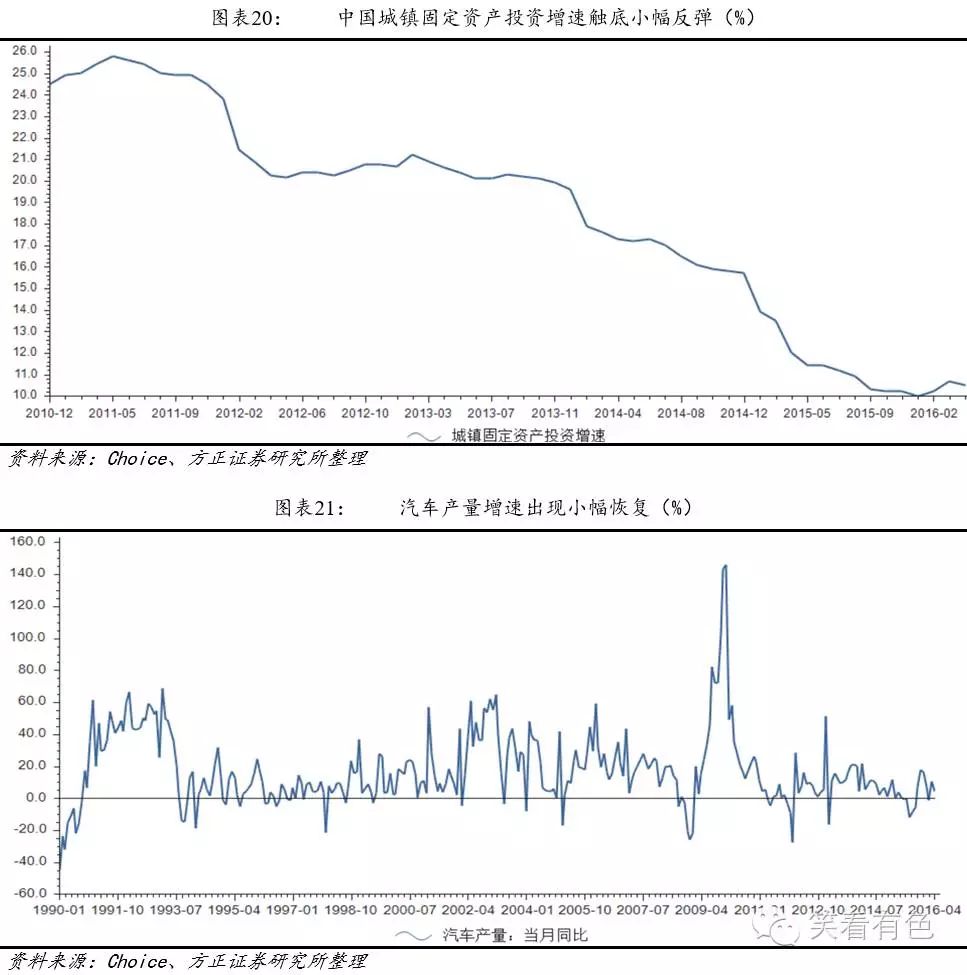

本轮中国需求好转一方面是企业被动补库存导致的。自1月份以来PMI库存指数一直处在历史较低位置,企业存在被迫补库存的需要,带动需求复苏。我国的城镇房屋施工面积虽然经历了14-15年的快速走弱,但2月份以来环比回升迹象明显,城镇住宅开工面积开始从同比负增长V型转入正增长区间。固定资产投资增速下滑到了近20年的底部,止跌回升迹象明显。

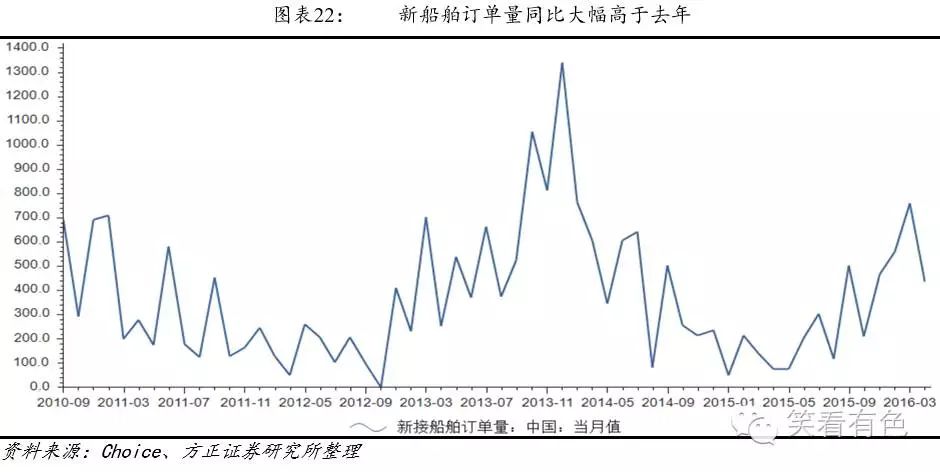

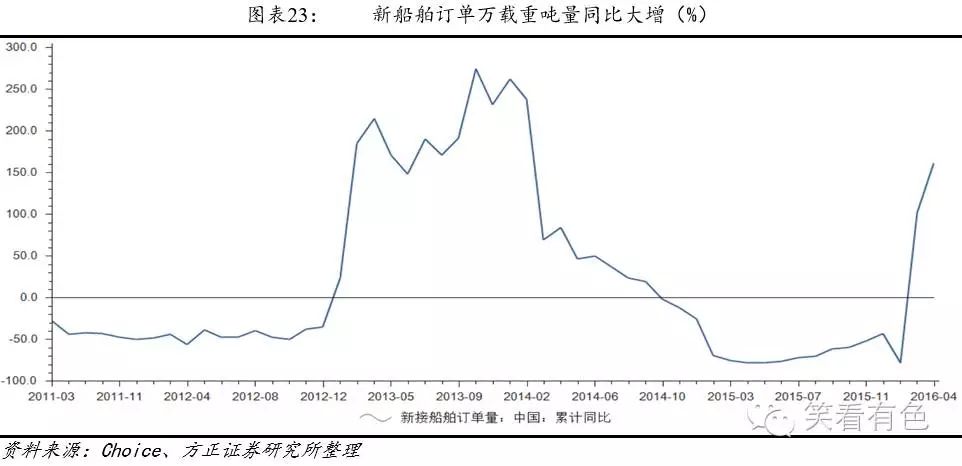

另一方面,宽松的财政政策以及下游行业优惠政策带动需求回暖。中国“里根经济学”在财政支出上显现。下游汽车小排量和新能源汽车补贴政策带动汽车复苏,增速快速反弹。船舶制造业新接订单数同比快速增加。

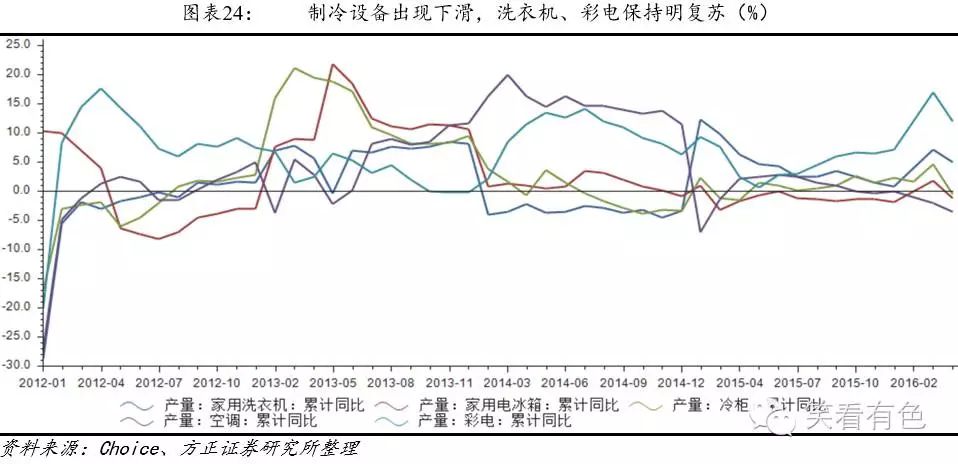

家电方面各品种产销量涨跌互现。白色家电中洗衣机、彩电出现较大幅度增长。至2016年4月,彩电产量累计产量增速同比为12%,家用洗衣机4.9%。制冷设备产量出现不同程度下跌,空调产量下跌3.5%,家用电冰箱下跌1.2%,冰柜下跌0.5%。

锌下游复苏直接体现在镀锌板销售上。进入2016年以来,前3个月镀锌板整体消费和生产增速快速反弹,超过2015年同期增速水平。从销售方式上来看,中间销售正在被挤压。行业主动减少中间环节,降低费用支出,稳定售价。