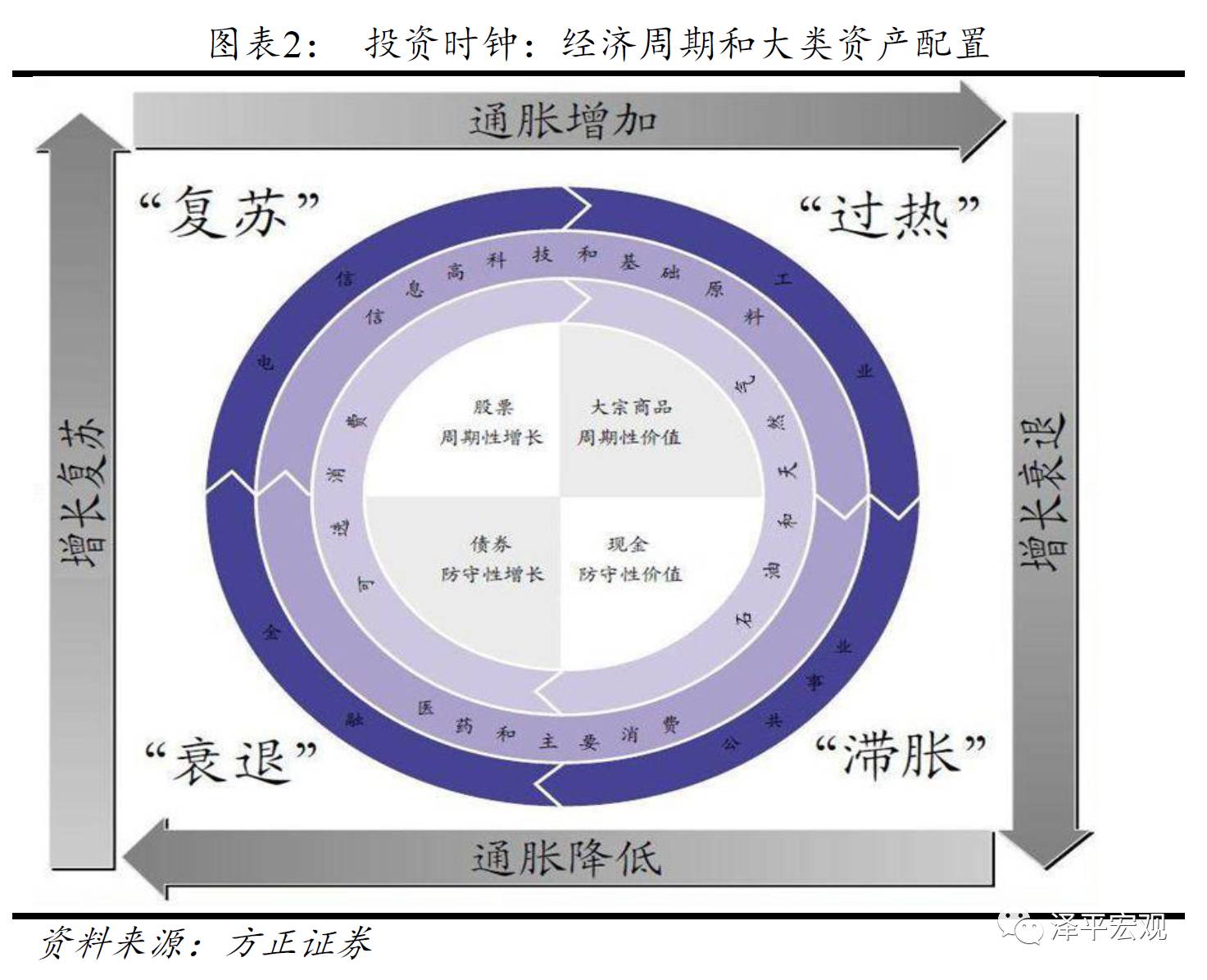

正文

1.2

产能投资占比大、波动性强,成为经济波动的主周期、中周期

产能是指在给定的技术条件下,资本和劳动力被充分利用后所能达到的最高产出。

产能投资周期是经济波动中的主周期,长度6-11年,主要内容是设备投资和就业雇佣的周期性调整。

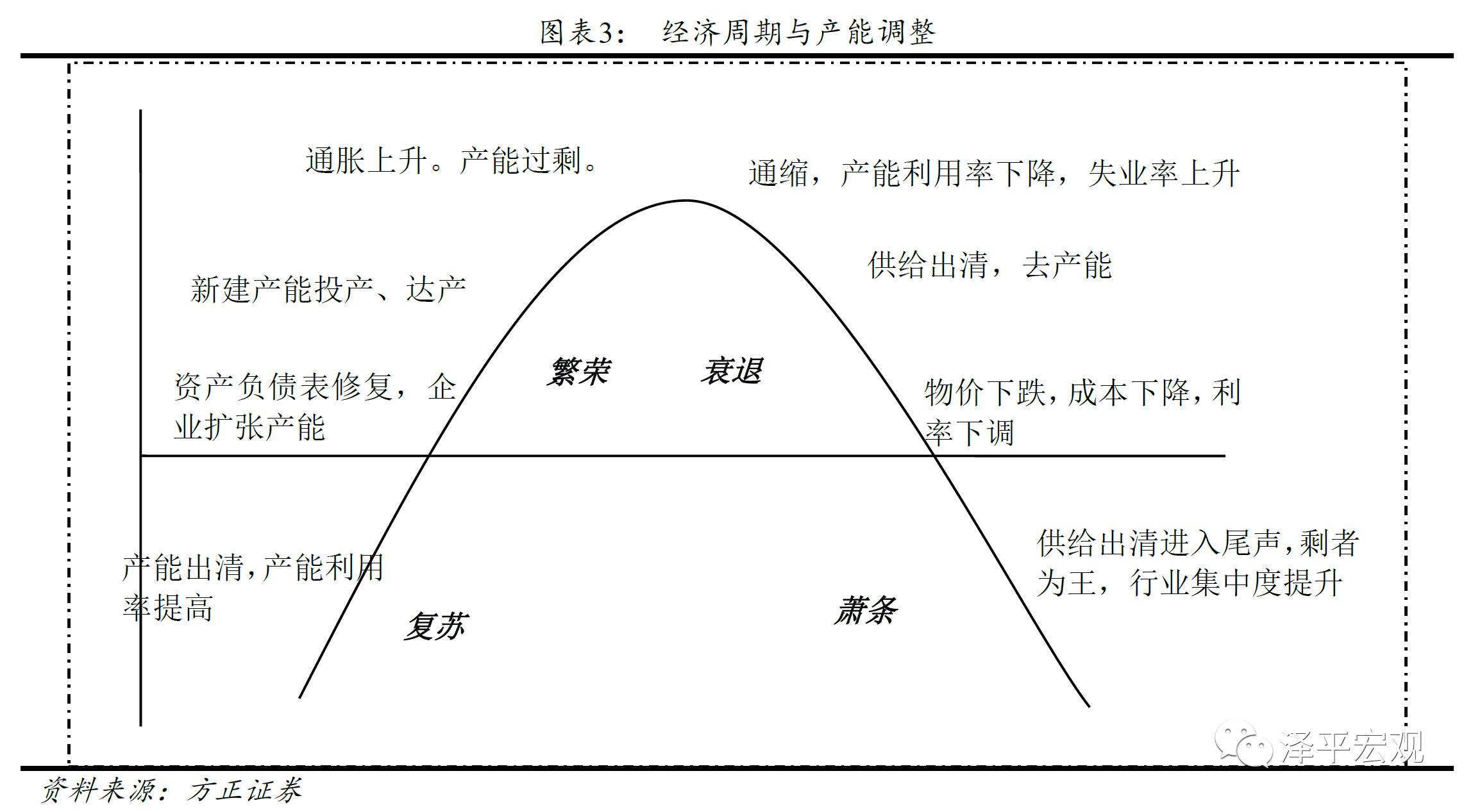

产能周期分为四个阶段:第一个阶段,在经济繁荣的时候,企业家过度乐观,导致产能扩张以及随后的产能过剩。第二个阶段,由于产能过剩,供过于求,供求格局恶化,引发通缩。在漫长通缩过程中,中小企业退出,大企业淘汰落后产能,这是一个供给出清的过程。第三个阶段,产能出清尾声,行业集中度大幅提升,剩者为王,企业利润改善,开始修复资产负债表,为新一轮产能扩张蓄积力量。但因为刚刚过完冬天,企业对未来前景仍然谨慎,新增产能扩张不是很明显。第四个阶段,随着企业盈利持续改善和资产负债表修复,我们终会看到新的产能扩张,一开始带动需求,后期增加供给。

在产能出清、行业集中度提升、剩者为王、资产负债表修复、扩大新增产能的过程,也提升行业平均效率和规模经济,促进大企业加大研发投入和设备更新,有转型升级的内涵。

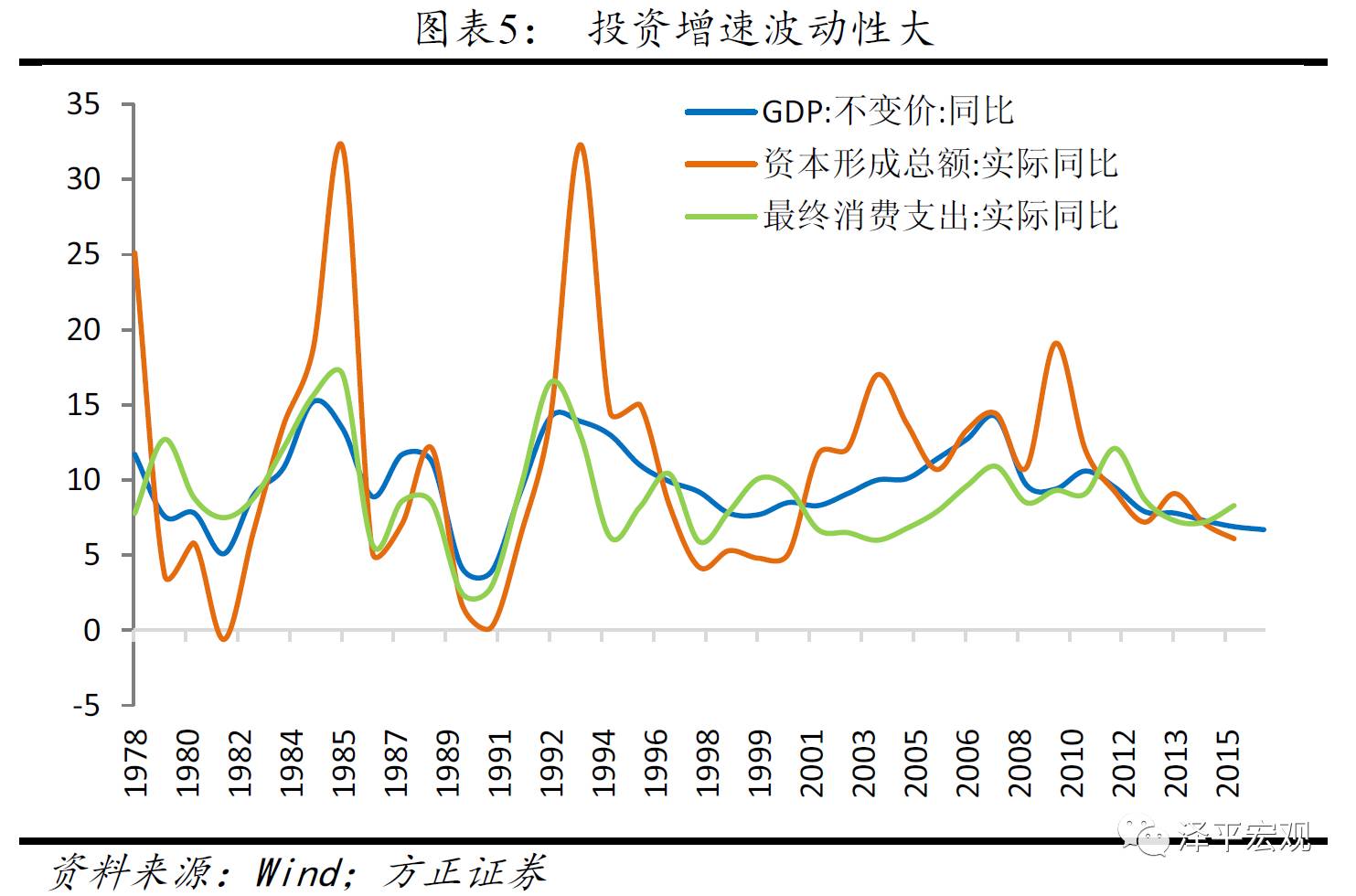

产能投资周期之所以是经济波动的主周期、中周期,主要是因为产能投资占经济的比重大、波动性强。

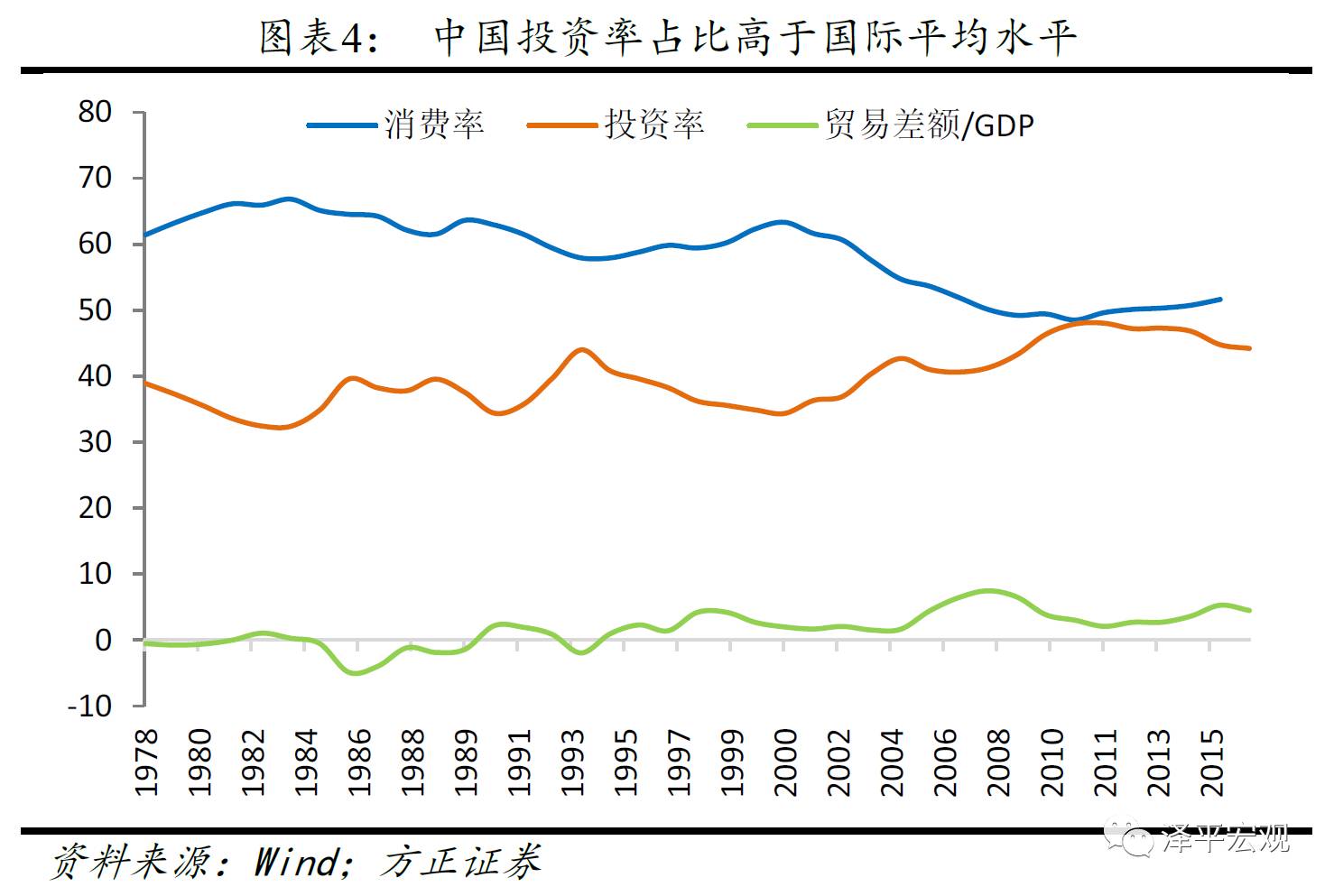

2016年中国投资率(资本形成总额/GDP)高达45%,远高于国际平均水平,消费率为51.6%,但是消费增速在时间序列里比较平稳,而投资经常大起大落。

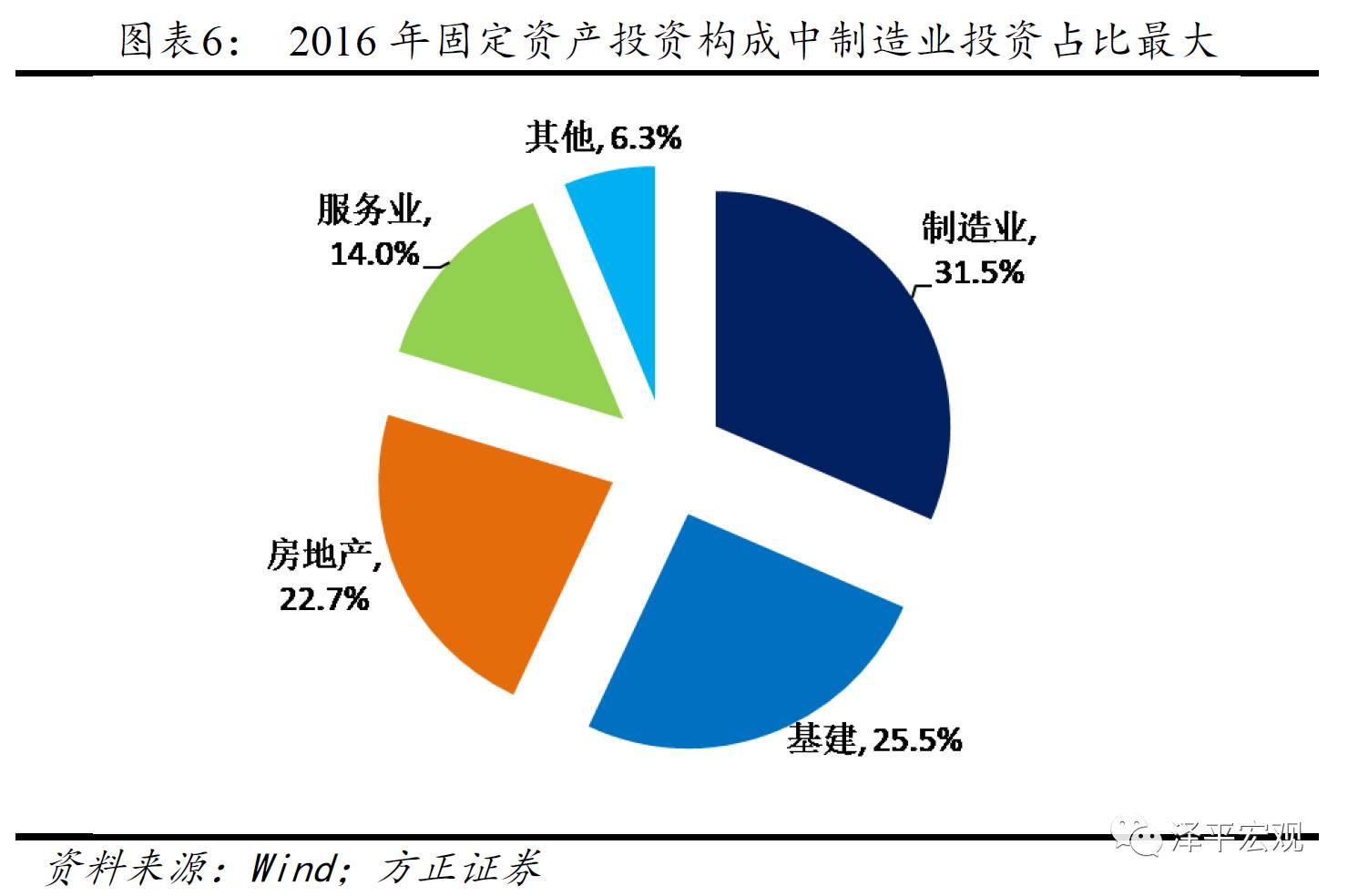

2016年在固定资产投资当中,制造业投资占比最高,高达31.5%,基建投资占25.5%,房地产投资占22.7%,服务业投资占14%。

1.3

产能周期与经济增长周期基本同步

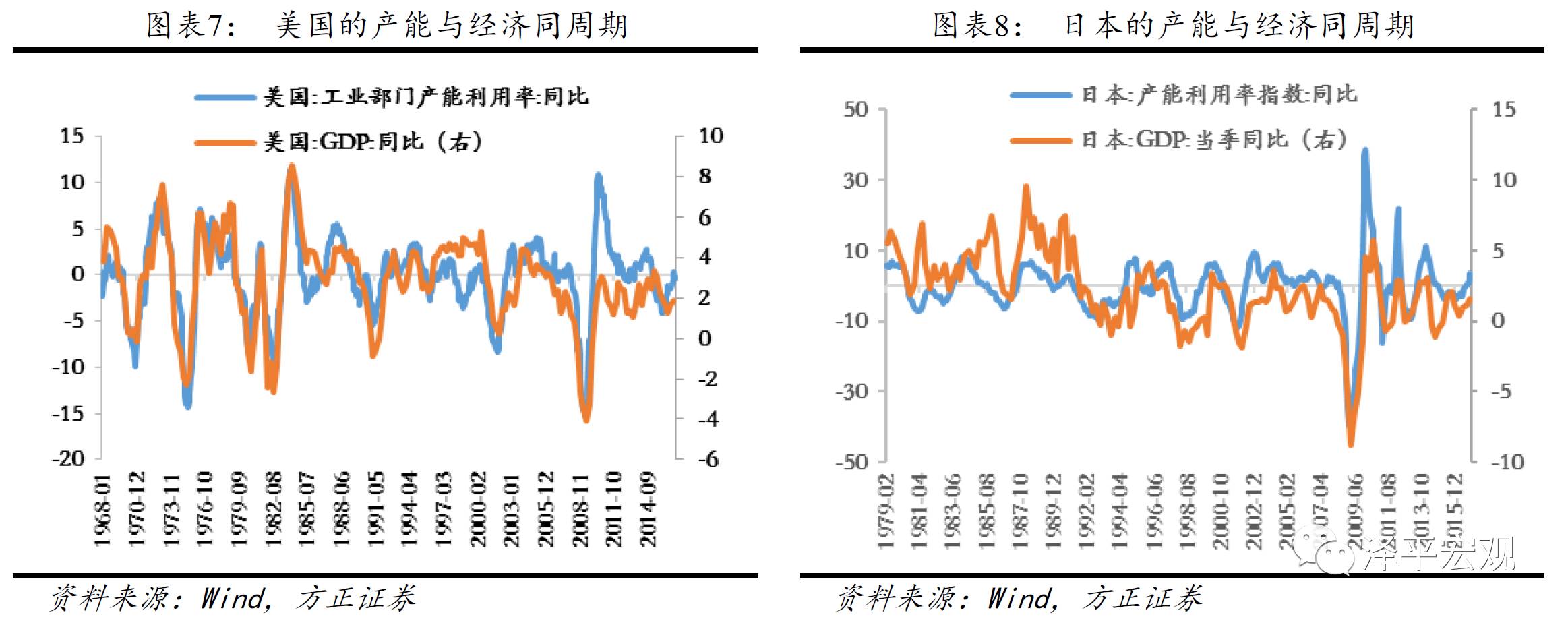

由于产能投资占比高、波动性大,主导了中期经济波动。由于产能调整取决于经济增长前景,而经济增长前景的判断一般是基于经济动能(比如连续多月的工业增速或者过去一个季度的经济增速),因此,产能周期与经济周期基本同步。国外也是如此,美国的产能周期基本同步于经济周期,而日本的产能周期则领先经济周期2-3个月不等。

1.4

产能出清领先于产能扩张

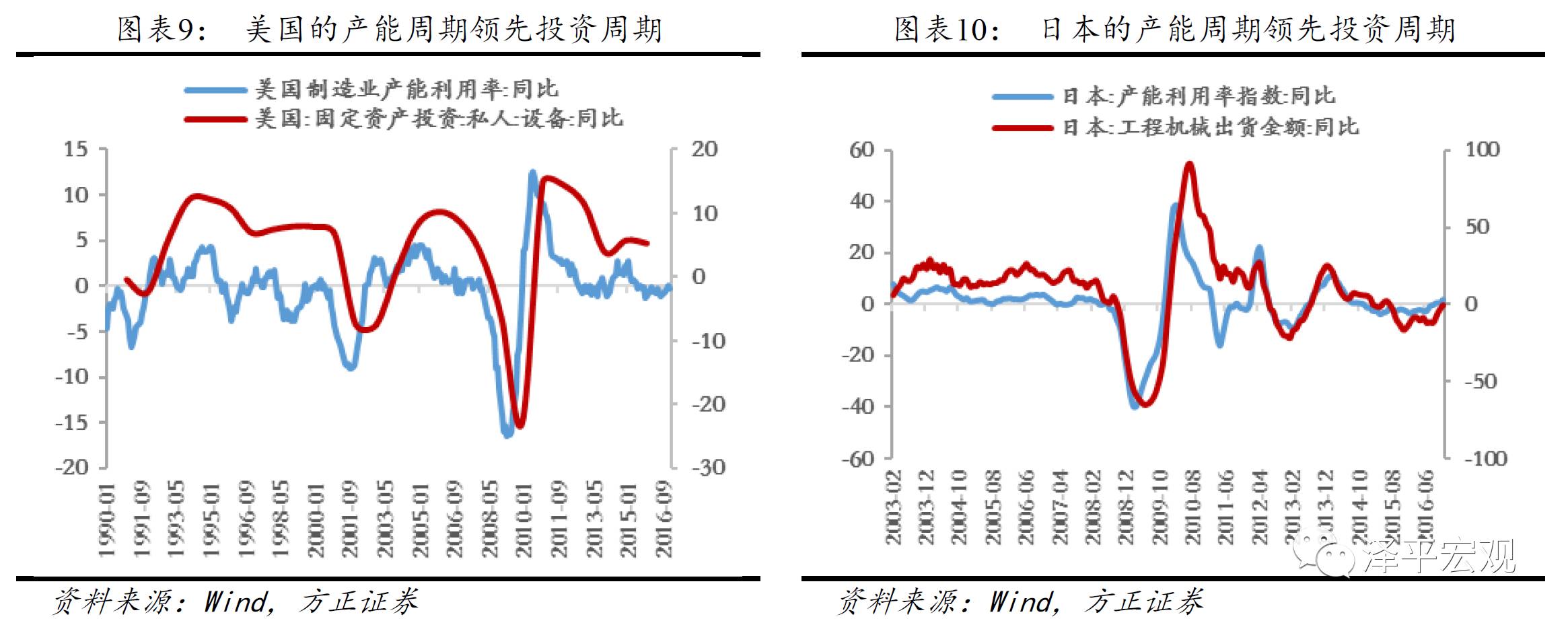

在产能周期中,当行业产能过剩时产能利用率的下滑伴随着企业投资的下降。当供给出清、产能利用率触底回升时,企业仍在惯性收缩产能,企业盈利水平(如ROE)上升,资产负债表修复,为新一轮产能扩张蓄积能量;持续的供求缺口带来的企业盈利改善,最终会改变企业家预期,随后企业开始扩建产能,企业固定资产投资尤其是设备投资上升。因此,产能出清领先于产能投资扩张,美国大概领先6-10个月,日本则大概领先3-6个月。

2

中国四轮产能周期的历史回顾

2.1

中国四轮产能周期的划分

改革开放以来,中国经济经历了四轮产能周期:1980-1991年,1992-2000年,2001-2008年,2009-2016年。2017年前后处于第五轮产能周期的底部和起点。

2.2

四轮产能过剩形成的背景与原因

过去四轮的产能周期都是在经济高涨的推动下大规模投资,在需求饱和时,行业面临产能过剩的压力。但每一轮产能过剩又有一些该周期所处时代特征。

“第一轮”产能过剩的背景是20世纪 80 年代的价格双轨制改革,当时居民处于“衣食”消费升级阶段。改革后中国经济逐渐由全面短缺的卖方市场逐步过度到买方市场,这期间某些轻工业品行业随即出现了产品过剩、进而产能过剩。当时政府规定工厂生产的产品一部分按“平价”出售以保证基本供应,超出定额的部分允许价格在“平价”基础上有一定比例的加成,所以工厂生产积极性非常高,以赚取定额之外的生产量带来的盈利,由此导致市场上产品供应量大幅度提高,但当时居民的收入水平无法消化这些供给导致了产能过剩。

“第二轮”产能过剩的背景是1992年投资过热导致产能过剩,1998年东南亚金融危机导致外需急速萎缩,当时居民处于耐用品消费升级阶段。随着20世纪90年市场经济改革的逐渐推进,工业制成品的产量大幅提高。但是在1998 年前后,受东南亚金融危机影响,市场需求在短期快速下降导致了产能过剩矛盾再次凸显。据国家统计局当时的工业普查数据,900 多种工业制成品中绝大多数的产能利用率低于 60%,其中以家用电器等耐用消费品最为严重,有些行业的产能利率用甚至跌破 10%。

“第三轮”和“第四轮”产能过剩的背景是2004-2007年经济高速增长、2008年金融危机爆发后国际经济衰退外需明显减弱以及中国应对金融危机的“四万亿计划”,居民处于“住行”消费升级阶段。进入新千年后,房改启动了内需和重化工业,2002 年加入世贸组织融入全球化启动了外需,在内外需拉动下中国制造业发展速度加快。但是到了2008年全球金融危机全面爆发后,外需大幅萎缩。同时,中国并没有在需求回落的时候进行供给出清。为了防止经济快速下滑,中国政府动用了4 万亿的投资刺激计划,收手快,出手重,进一步扩大新增产能进而加重产能过剩。但此后金融危机持续蔓延,欧洲主权债务危机、银行危机陆续爆发,世界各主要经济体增长乏力。在此影响下,中国的出口贸易额大幅度下滑,多数重工业行业的需求处于持续下滑状态。“四万亿”带来的产能陆续投放与需求的持续不景气,导致产能过剩问题非常突出。

通过梳理改革开放以来中国的四轮产能过剩可以发现:每一轮产能过剩都是上一轮的消费升级和主导产业投资浪潮所致,比如80年代的轻工、90年代的耐用品、20世纪以来的重化工业,上一轮的新兴成长行业很有可能成为下一轮的产能过剩传统行业,产能扩张收缩调整的过程也是产能升级螺旋式上升的过程;每一轮产能过剩的暴露都跟内外需求萎缩有关;产能出清受阻既有周期性因素,更有体制下因素,比如国企得到政府补贴、银行不愿意不良率暴露、地方保护主义等。

3

1998-2001年产能出清新周期的经验与启示

2014-2017年经济形势与1996-2001年颇为相似,都在前期经过一轮高速增长之后,遇到外部冲击、内部周期调整和结构转型,经济增长乏力,企业亏损、产能过剩、金融风险、通缩、失业等问题凸显。1996-2001年前后,我国成功进行了宏观调控和供给侧结构性改革,推动了去产能、去杠杆和结构转型,有效地修复了企业部门和金融部门的资产负债表,开启了2001年以后新一轮经济增长周期和经济社会发展的新篇章,当时对问题的认识和应对值得借鉴。

3.1

1996-1998年面临的严峻形势:产能过剩、通缩、企业亏损、失业、高不良率