正文

虽然 2030 年前达峰,但是从 2030 年后的减排任务来看,难度仍然很大,因此我们认为 节能减排特别是对排放总量的控制很可能在十四五就会开始。我们认为碳排放控制将带 来供给侧产能进一步整合,以及需求侧新市场的崛起。

► 从供给侧看,碳排放减量可能相当于另一次供给侧改革。

基础材料:可能推出的更严格的环保措施或倒逼落后产能退出。

我们认为未来 高碳排放板块的新产能投放审批可能更为严格,而落后产能的退出有望提速, 基础材料龙头在成本曲线上的优势地位有望进一步凸显,短期的供需错配或利 好商品价格及板块龙头。看好海螺水泥和旗滨集团。

农业:规模化养殖及高效种植更为顺应碳中和趋势。

我们认为规模化养殖有望 通过精细管理,在粪污管理、饲料效率、物流筹划等方面较散养更易实现减排;而高效种植有望通过育种改良和数字化管理,在作物生长效率、氮肥及农药利 用率等方面领先散户种植,碳排放量更少。随我国对碳排放的监管趋严,我们 认为头部畜禽养殖公司及生物育种公司也将具有更大的发展空间。看好牧原股 份、新希望、隆平高科。

交通运输:

考虑到铁路单位碳排放较航空和公路更低,因此在碳中和背景下会 有望获得较高增长,其中高铁由于时效性较高,占比有望持续提升。看好京沪 高铁。

► 从需求侧看,碳中和目标有望带来新市场的崛起。

建筑材料:建筑环保标准的提高和节能要求有望带来三大投资机遇。

1)建筑 节能玻璃:使用中空或 Low-E 节能建筑玻璃能够显著削减建筑能耗;2)建筑保 温材料:保温材料需求增长与产品升级,涂保一体化等施工效率更高的新保温 体系有望迎来蓬勃发展;3)轻质建筑材料:使用石膏板等轻质隔墙材料替代传 统的水泥墙、砖墙,能同时减少水泥、建筑砖烧制过程中的碳排放和运输过程 中的排放与能耗。看好信义玻璃和北新建材。

问题五,碳中和思考上我们与别人有何不同?

更看好新能源是基于其成本下降的制造业属性,

光伏在中国的资源规模是目前能源需求 的接近 800 倍,因此资源并不稀缺,且改变了过去资源往往地域分配不平均的问题。并 且由于可再生能源制造业的特性,受益于中国制造业大国的禀赋,规模效应带来的不仅 仅是成本的学习曲线,同时也有产业集群下的技术迭代加速。因此无论是光伏、风电、 核电还是电池在中国都有希望进一步提升效率、降低成本。我们认为相比传统能源这将 是一个不可逆的过程,而回头来看新能源的发展也就是短短 10 年左右时间带来了 70-90% 的成本下降,因此往后看,虽然中国碳中和的目标在很多人看来非常激进,但我们认为 40 年的时间将会使很多技术变化成为现实。因此我们看好在各个行业中能不断投入技术 研发,引领行业技术进步的平台型科技企业,必将在此趋势下受益。

看好分布式有源网对传统配网的成本优势,

相比传统能源,新能源规模偏小,但是也使 得其可以更靠近用户端发展分布式能源,并节省配电网传输费用。我们认为工业发展是 基于能源结构不断优化的过程,离不开能源发展的变化,因此随着新能源发展,我们认 为分布式也将改变目前的电网结构,模糊用电和发电端,从过去单向潮流到多元的变化, 改变的不仅仅会是电网结构,也会使得其更复杂的调度匹配需要数字化、智能化的支持, 让能源互联成为可能。虽然市场目前担心政策方面的不确定性,但是我们认为技术和经 济才是核心推动因素,在技术成熟和经济可行的情况下,无论政策层面还是电网都会反 过来加速这个发展趋势。因此我们认为虽然目前仍然处于初始阶段,但以新能源分布式 发展为契机以及其带来的智慧电网、多能互补等形式的商业模式必然会诞生一批新的能 源巨头。

碳排放交易下节能减排是长期环保趋势,

能源行业是人类工业化的基础,因此我们认为 碳中和并不仅仅是对于能源行业的一个转变,也将对工业领域的方方面面造成影响。我 们认为中国将会在十四五期间建立完善的碳排放监测、管理、交易体系,通过总量控制 和价格引导相结合的方式推动各个行业在进一步降低能耗的基础上,向降低排放的方向 发展。我们预计对于电能替代,特别是氢能替代和碳捕捉的技术投入将会加大,在应用 端多管齐下实现碳中和目标。

碳中和目标加速中国经济和能源转型

我们认为随着碳中和目标的提出,中国未来能源转型发展的方向已经确定。我们 预计到 2060 年中国经济会达到人均 GDP4.8 万美元水平,带来能源需求 67.3 亿吨标煤, 较现在提升 38%。如果我们以目前的能源结构不变,将会产生每年 160 亿吨二氧化碳的 碳排放。我们预计随着十四五开始执行碳中和目标,中国将在 2028 年达到碳排放峰值在 134 亿吨二氧化碳,较现在的 115 亿吨上升 16%。而之后中国将通过电力领域提升非化 石能源比例完成电力碳中和,非电领域先推动天然气替代再推动氢能替代完成能源碳中 和,并在需求端通过碳排放权总量控制+交易的形式推动新技术在工业和交通等领域的应 用、加速碳中和进程,从高碳向低碳最后向零碳三步走,完成 2060 年对能源,工业和农 业领域的碳中和。虽然碳中和目标从目前的位置来看实现难度较大,很多技术也并未成 熟,但是我们认为中国经济目标的背后不仅仅是十四亿人生活质量的提升,也是随之而 来的能源和资源更高需求,而碳中和一方面带来更清洁,更经济和更安全的能源将确保 这一目标完成,另一方面也将打开中国的能源需求天花板,使得未来的科技浪潮不受环 境问题的束缚。

经济继续增长的需求与碳排放下降的压力将加速中国能源转型革命

经济转型带来 GDP 增长逐步放缓但仍具韧性;

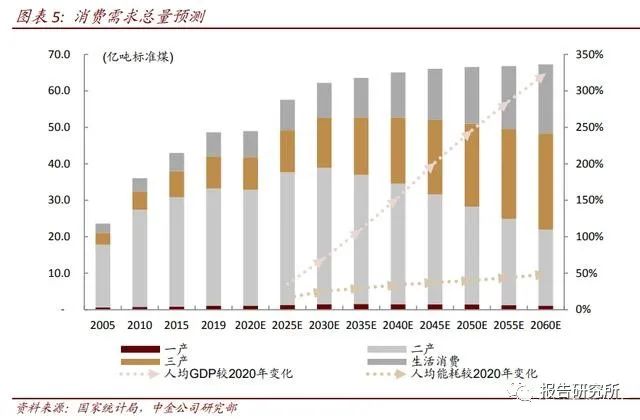

三产比例走高,2060 年或达近 75%。中金 宏观组预计 GDP 增速到 2030 年、2040 年、2050 年和 2060 年将分别至 4.7%、3.6%、2.5% 和 1.4%水平。其中,经济结构的变化体现在三产比重将由 2019 年的 54%提升至 2030 年 达 59%,并在 2060 年进一步提升至接近 75%。

预计能源消费总量或在 2060 年达到 67.3 亿吨标准煤(总量较当前上行 38%),增速逐步 放缓。

在我们的基准假设下,我们预测我国的能源消费总量将在 2025/2035/2060 年分别 达到 57.6/63.6/67.3 亿吨标准煤,总体保持连年同比增长。但随着单位 GDP 能耗较低的 三产比重不断扩大,能源消费增速将呈现放缓走势,其中 2021~2025 年复合增速达到 +3.3%,随后在 2025~2035 年间增速放缓至 1.0%,再到 2035-2060 年放缓至 0.4%。

2060 年人均 GDP 或突破 4.8 万美元,单位能耗看齐发达国家且完成能源零排放目标。

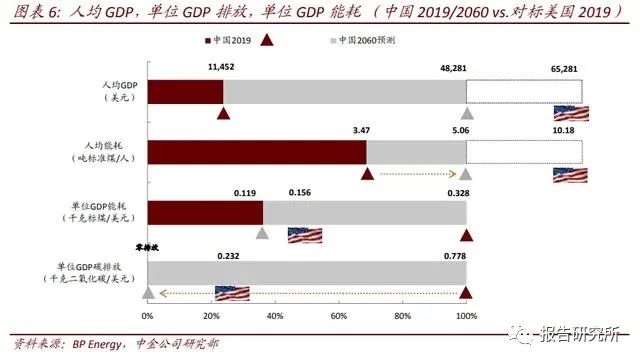

2019 年我国实现人均 GDP 11,452 美元,较 2010 年 4,506 美元实现翻倍以上,达成了十八大提 出的 2020 年建成全面小康社会以及人均 10,000 美元的目标。面向未来,在 2035 年基本实现现代化以及 2050 年实现伟大复兴的大方针下,我们预计人均 GDP 有望在 2060 年达 成 48,281 美元,超过当前日本、德国水平。

从能耗和碳排放的角度来看,当前单位 GDP 能耗 0.328 千克标准煤/美元,仍高于发达国 家的 0.116~0.264 千克标准煤/美元。

而经济结构不断改善叠加各行业加速单位能耗控制, 我们预计单位 GDP 能耗有望在 2060 年下降至 0.119 千克标准煤/美元,较当前大幅回落 64%,低于当前美国和日本的能耗水平。而单位 GDP 排放水平也会从当前的 0.778 千克 二氧化碳/美元不断走低,在 2060 年完成能源零排放、以及碳捕捉等方式达成非能源领 域碳中和目标。

2060 年“碳中和”目标下达,较美丽中国目标更进一步

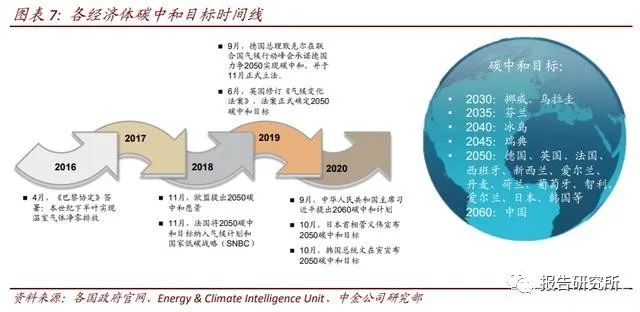

今年我国首次提出碳中和承诺,也是首次提出碳减排的目标,展现大国力量。

9 月 22 日, 在第七十五届联合国大会发表演讲时,中国提出提高国家自主贡献力度, 采取更加有力的政策和措施,重申中国力争于 2030 年前实现碳排放达峰,并首次提出 2060 年努力争取实现碳中和。这是中国首次明确给出碳中和的时间表,也是中国首次提 出明确的减排目标。此次提出 2060 年碳中和承诺,不仅意味着从“十四五”开始 我国低碳转型决心不变,继续实现经济发展与碳排放的脱钩,也意味着政府对于中国产 业在实现能源转型中所处的竞争能力和技术发展充满信心。

“碳中和”目标落地,其意义深远:

对外,坚定兑现全球巴黎协定承诺,是实现全球变暖限制在 2°C 不可或缺的力量。

应对 气候变化、减少碳排放是国际社会的共同课题。联合国环境规划署表示,若要实现当前 《巴黎协定》的减排目标,即全球变暖限制在 2°C 内,那么截至 2030 年全球碳排总量 须控制在 560 亿吨,意味着需要每年减少 7.6%,并在 2070 年前实现全球碳中和。越来 越多的国家必须做出长期规划,致力于实现净零排放的规划。而中国作为全球最大的二 氧化碳排放大国,排放量占到全球的 25%以上,2060 年“碳中和”的目标下达正是我国 自主给出国际社会的承诺。从另一个角度去看也是中国作为大国崛起在追求中国全民生 活水平提高的同时,减少对于全球能源资源的依赖,对全球气候和环境发展更可持续的 态度,为我国融入国际社会实现双循环提供支持。

对内,“碳中和”与我国经济产业结构转型方向相契合

。近几年,我国政府对环境保护的 重视程度显著增强,建设资源节约型、环境友好型社会,提高人民生活质量。更重要的 是,我们发现政府在推进节能减排任务时,从过去的一种 “社会责任”,到现在态度更为 积极、主动。我们认为这和当前中国正在进行的产业转型相契合,“碳中和”目标下,将 减少石油、天然气、煤炭等传统能源的使用,增加非化石能源的使用空间,增强其竞争 力、经济性。这和我们当前的国家发展战略一致:1)保障能源安全、解决进口依赖,2) 持续增强新能源产业链竞争力,占领下一代技术优势,3)也将有利于中国在开展一带一 路国家能源建设上提供更好的切入点。

达成“碳中和”的 4 种主要途径和方法

当前我国能源供给仍以煤炭消费为主,能源是二氧化碳排放的第一大来源。

2019 年,我 国共产生能源消费 48.6 亿吨标准煤,虽然提早完成了非化石能源 15%的目标,但其中大 部分仍来自于煤炭(占比 57%),其次是石油和天然气分别为 19%和 8%。根据我们估算, 2019 年我国或产生二氧化碳排放 125.9 亿吨(未扣除碳吸收部分),同比增长 2.8%。其 中能源部分同比增幅 2.6%,仍占据碳排放总量的 77%,其次为工业过程产生的二氧化碳 (15%)、农业活动(7%)和废弃物处理(2%)。

与海外的碳排放来源相比来看,能源比重基本相同,占比近 80%。

主要的不同来自于工 业和农业比例,由于我国仍处于工业相对快速发展阶段,工业过程中产生的碳排放占到 15% vs.欧盟 9%,农业活动比重仅 7% vs. 欧盟 10%。

我们认为中国要达成 2060 年“碳中和”的目标,需要从能源需求侧和供给侧两方面进行:

供给侧:电力 + 非电碳中和 电力碳中和:

2018 年以来,我国沿海省份已经开始严格控制燃煤机组发电,但当前电力 领域的碳排放仍然占到了我国碳排放总量的 30%以上,实现电力碳中和是中国碳排放的 核心。一方面电力领域可再生能源发展将大幅降低中国的碳排放,加速碳达峰在 2030年前的到来,另一方面,电能在终端完全零排放的特性,也使得电能替代成为诸多终端 应用上实现碳中和的主要手段。如我们在《美丽中国-物换星移风光无限》中所讨论的通 过供给端推动非化石能源比例提升,和需求端推动电气化率提升不仅是实现电力碳中和, 也将是加速中国能源实现碳中和的不二法门。

非电碳中和:

在能源的利用领域我们可以看到,还是有很多领域的能源需求无法通过电 来替代,不仅仅是电力的成本问题,也是其利用能源的形式所致。比如在交通长距离领 域(航空和航运)的能源使用难以通过电能实现,对于部分工业(化工,金属&非金属冶 炼,造纸等行业)需要通过燃烧能源的使用形式也难以被电能满足。我们预计在 2060 年 能源中 30%的能源消费将以非电的形式存在,因此能源碳中和的最后一步将需要由氢能 或者碳捕捉完成,而在过程中非电领域将会通过从高碳(石油,煤炭)到低碳(天然气) 到零碳(氢能&碳捕捉)的三个阶段完成最终减排。

需求侧:“节能 + 减排”双管齐下

节能: