正文

行业龙头公司具备先发优势且在政策自上而下逐步落地过程中有望率先受益,

当

前板块建议关注北方华创、中芯国际、兆易创新、长电科技、博通集成、全志科技。

消费电子:

2020年5G带动智能手机重回增长,国内关注5G和AIoT两条主线,国际关注新兴市场发展。

参考4G换机初期表现,我们认为5G周期终端价格下探更迅速,渗透率提升更快,从而有效拉动换机(前期小米发布RedmiK30 5G手机已降至1999元)。

预测2020年全球智能机出货同比提升5%-10%,国内市场同比提升10%-15%。

展望明年,建议关注:

(1)5G增量:

测算2020年国内5G手机有望提升至1亿部左右,全球2-3亿部;

(2)AIoT之光学:

预计2019/2020年ToF模组出货量达到0.25/0.9亿部;

潜望式模组出货量达0.15/0.83亿部;

超薄屏下指纹以及LCD屏下指纹将有望实现商用。

AIoT之声学:

手机厂商积极推进,机构预测2019/2020年TWS耳机出货量达到1.2/2.3亿副;

(3)新兴市场结构性机遇:

新兴市场手机渗透率较低,且面临从功能机向智能机的切换,2018年非洲、印度人均功能机保有量0.28、0.36,人均智能机保有量0.33、0.27,IDC预测2019-21年新兴市场智能机出货量CAGR~8%,功能机+智能机出货金额CAGR~7%。

近期

重点推荐科创板传音控股(非洲手机市场龙头);

长期关注核心标的包括AIoT光学领域韦尔股份、舜宇光学科技、汇顶科技;

声学领域立讯精密、歌尔股份、共达电声;

5G主线的鹏鼎控股以及受益大客户转单的比亚迪电子。

周期性行业:

目前我们认为面板行业已处于底部阶段,春节前后有望迎来涨价行情。

主要源于(1)国际贸易战缓和带来下游客户补货诉求,之前下游库存仅约为3-4周,面板厂库存约2-3周;

(2)韩国厂商部分转厂和退出有望阶段性带来供给端收缩。

我们看好受益于行业反转下的面板龙头,

建议关注京东方,TCL集团。

安防:

中美达成第一阶段协议,安防龙头有望受益。

中美双方已就第一阶段经贸协议文本达成一致,同时美方同意将自19年9月1日起生效的1200亿美元商品关税由15%降低至7.5%,实现加征关税由升到降的转变。

我们认为本次协议达成标志着中美关系全面缓和,多个维度利好安防龙头业绩复苏:

1)关税取消:

随着美方分阶段取消对华产品关税,利好公司在美国端出口产品压力缓解,驱动相关营收及利润增长;

2)海外业务增速回暖:

前期中美摩擦导致海外客户担忧情绪增加,海康大华海外业务增速处于历史较低水平(18年两家海外营收占比分别为28%/36%),随着中美关系回暖,客户担忧情绪将随之消除,利好两家海外业务增速预期重回此前较高水平;

3)供应链:

出口实体名单对海康大华供应能力实际影响有限,但驱动两家进一步理顺供应链,加速构建国产供应生态体系同时提高了供应链的安全可靠性。

长期来看,AI助力下大企业需求边际改善,商业端有望受益视觉物联趋势,为安防龙头打开更广阔成长空间,因此我们坚定看好海康大华的未来发展。

短期来看,国内招投标数据回暖(11月招标总金额同比+79%),标志着政府端行业景气度逐步回升,另外随着中美关系大幅缓和,有利于缓解前期市场对安防龙头的担忧情绪,

我们看好安防龙头估值修复,推荐海康威视,大华股份。

行情回顾

:

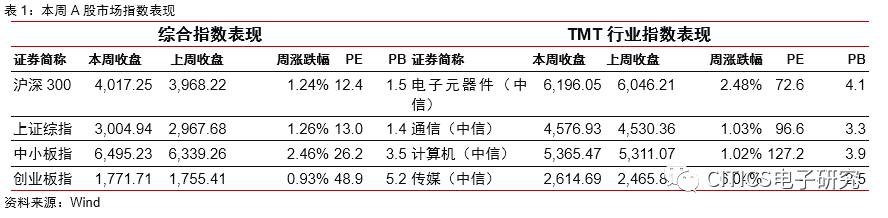

A股市场上涨1.24%,电子板块跑赢大盘

A股市场:

板块上涨2.48%,排名13/29

A股市场:

板块上涨2.48%,排名13/29

市场回顾:

电子行业指数跑赢沪深300指数1.24pcts。

本周(2019年12月16日至2019年12月20日,下同),沪深300上涨 1.24%,上证综指上涨1.26%,中小板指上涨2.46%,创业板指数上涨0.93%。

A股中信电子行业指数上涨2.48%,跑赢沪深300指数1.24pcts,跑赢创业板指数1.55pcts,跑赢中小板指数0.02pcts,跑赢上证综指01.22pcts。

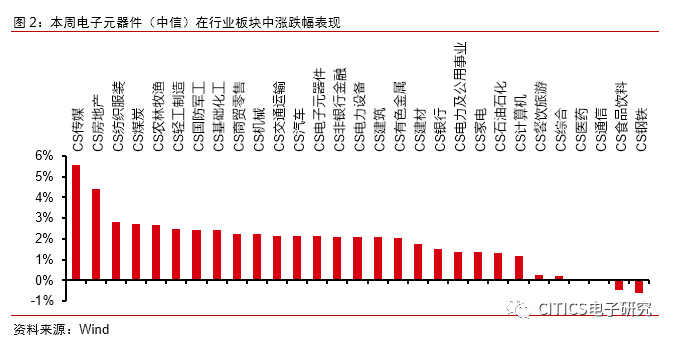

电子板块在中信行业板块中涨跌幅排名13/29。

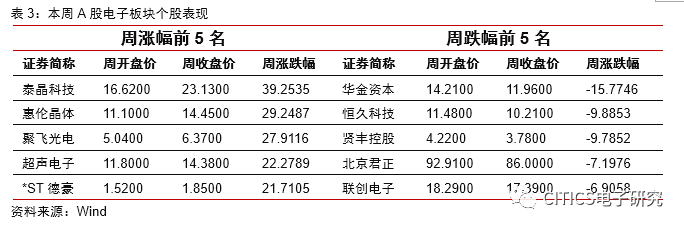

我们主要跟踪的股票中,本周表现居前的5只股票分别为聚飞光电(27.91%)、超声电子(22.28%)、金龙机电(19.05%)、长信科技(16.72%)、联建光电(15.40%)。

板块及个股表现:

电子板块略有分化。

本周(2019年12月16日至2019年12月20日)A股电子板块中,CS半导体Ⅱ价格涨跌幅为0.92%,跑赢CS电子元器件1.23pcts,CS电子设备Ⅱ价格涨跌幅为1.14%,跑输CS电子元器件0.22pct。

CS其它元器件Ⅱ价格涨涨幅为3.36%,跑输CS电子元器件2.22pcts。

板块中涨幅前五的股票分别为泰晶科技(39.25%),惠伦晶体(29.25%),聚飞光电(27.91%),超声电子(22.28%),*ST德豪(21.71%)。

美股

市场:

费城半导体指数下跌3.22%,西部数据表现最佳

市场回顾:

半导体指数跑赢大盘,跑赢道琼斯指数2.08cts。

本周(2019年12月16日至2019年12月20日),道琼斯工业指数上涨1.14%,纳斯达克指数上涨2.18%,标普500指数上涨1.65%。

本周费城半导体指数上涨3.22%,跑赢道琼斯指数2.08pcts。

个股表现:

西部数据表现最佳,FACEBOOK跌幅最大。

本周(2019年12月16日至2019年12月20日),美股信息技术板块中表现居于前五的公司分别为西部数据(12.54%)、美光科技(7.54%)、英伟达(NVIDIA)(6.67%)、思佳讯解决方案(SKYWORKS)(6.29%)、FACEBOOK(6.28%)。

跌幅前五的公司分别为慧与(HEWLETTPACKARD)(-2.81%)、美国网存(NETAPP)(-1.85%)、甲骨文(ORACLE)(-1.67%)、菲利尔系统(FLIR SYSTEMS)(-1.39%)、F5网络(F5 NETWORKS)(-0.67%)。

台股