正文

(3)不能依赖任何指标作为衡量债务风险的绝对标准,指标的变动比绝对水平更具有预警作用。

一方面,任何指标本身都有一定缺陷。剔除预收账款后资产负债率未考虑付款方式和收入确认标准的差异;净负债率没有区分有息负债的期限结构,未能反映债务的期限风险;现金比率和流动比率没有区分流动负债中的有息负债占比,未能充分反映债务结构风险。

另一方面,无论指标是否处于合理水平,如果出现大幅的负面变动,则很可能是风险预警信号。

如C房企2018年流动比率1.39,仍处于合理水平,但较上一年下降31%,流动性情况已显著恶化。

衡量房企负债情况的最佳指标是剔除预收账款后资产负债率,净负债率作为辅助指标。

房企销售以预售为主,预收账款规模较大导致资产负债率比较高。但预收账款绝大多数会结转为收入,房企按期交付商品房即可,并不需要偿付货币资金。因此,

剔除预收账款后资产负债率代表房企的真实负债率

,低于75%属于合理区间,因为当前我国仍处于开发销售为主的大建设阶段,房企资产较重,75%的水平与建筑业、公用事业等重资产行业相当。

净负债率代表净有息负债与净资产的比率

,房企负债包含大量预收账款和应付账款等无息债务,同时在手资金规模较大,因此剔除上述行业特殊因素后的净负债率具有一定辅助参考价值。

反映房企流动性情况的最佳指标是现金比率和流动比率。

现金比率代表企业最具流动性的现金类资产对流动负债的覆盖情况

,高于0.1属于合理区间,基本就能完全覆盖短期付息压力;2018年上市房企整体现金比率为0.23,问题房企如A、B和C在2018年均已低于0.05。

流动比率代表企业流动性较强的流动资产对流动负债的覆盖情况

,大于1属于合理水平,房企可以转让项目作为应对风险的最后屏障;2018年上市房企整体流动比率为1.42,问题房企如A在2018年流动比率仅0.92。

风险提示

:

上市房企与非上市房企的财务状况差异

目 录

1 问题房企具有什么样的特征?

1.1 问题房企的规模特征

1.2 违约前的财务指标特征

2 上市房企整体财务指标情况

2.1 经营规模指标

2.1.1 总资产

2.1.2 总营业收入

2.2 资金情况指标

2.2.1 货币资金

2.2.2 经营活动产生的现金流量净额

2.2.3 筹资活动产生的现金流量净额

2.3 债务规模指标

2.3.1 总负债

2.3.2 有息负债

2.3.3 资产负债率

2.3.4 剔除预收账款后资产负债率

2.3.5 净负债率

2.4 债务结构指标

2.4.1 短债长债比

2.4.2 有息负债中短期占比

2.5 偿债能力指标

2.5.1 现金比率

2.5.2 速动比率

2.5.3 流动比率

3 附录:

202家样本上市房企名录

1.1 问题房企的规模特征

从历史案例来看,发生债务违约的都是中小型房企,其中,小型房企占比78%。

2015年以来,至少9家房地产开发企业发生债务违约,包括贷款违约与债券违约两类。其中,7家为营业收入不超过100亿元的小型房企、占比78%,2家为营业收入不超过500亿元的中型房企、占比22%。

我们选取2018年发生债务违约的四家问题房企(8/3/7/6)为样本进行研究,分别标记为A、B、C、D,进一步探寻问题房企在违约前的财务指标关键信号。

1.2 违约前的财务指标特征

资产规模扩张但资金情况显著恶化,其中经营活动和筹资活动均发生现金净流出。

多数债务指标显著变化,其中现金比率和流动比率均大降,特别是现金比率明显低于合理水平。

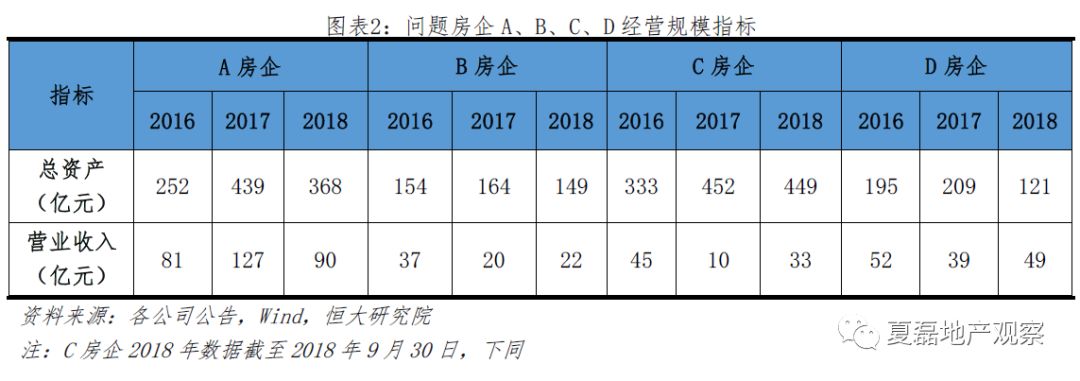

经营规模方面,违约前普遍出现资产规模大幅扩张,但营业收入显著恶化。

一方面资产扩张,A房企2017年总资产同比增长74%,B房企2016年经历重大资产重组,总资产同比增长1172%,C房企2015-2017年累计增长125%。另一方面营业收入明显下滑,A房企2018年、B房企2017年和C房企2017年和D房企2017年营业收入平均减少45%。

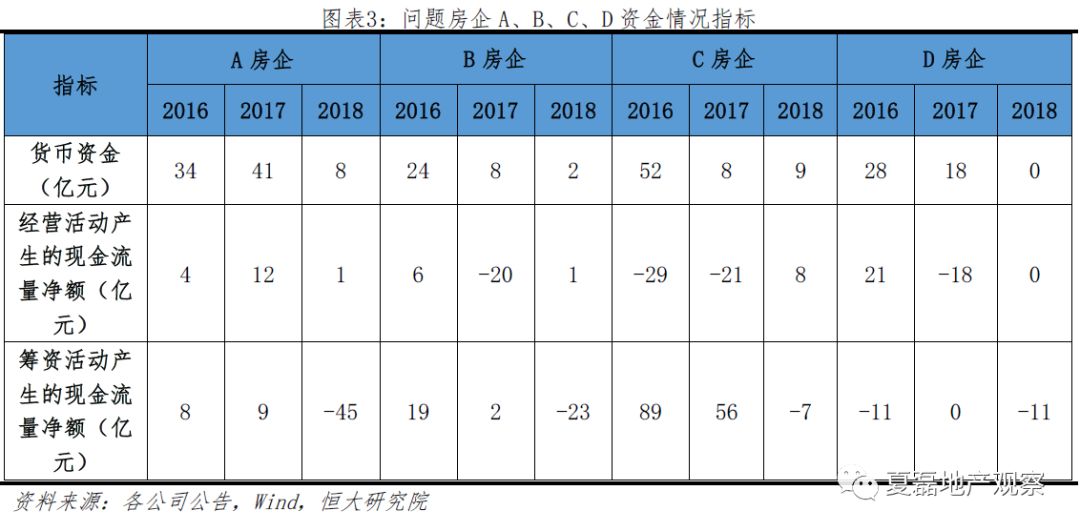

资金情况方面,货币资金大幅减少,经营和筹资活动现金流入也大幅减少,甚至出现净流出。

A房企2018年、B房企2017年、C房企2017年和D房企2017年货币资金平均同比减少66%。从经营活动产生的现金流量净额来看,A房企2018年同比减少90%,B房企2017年净流出20亿,C房企2016-2017年净流出50亿,D房企2017年净流出18亿,主要由于公司经营情况恶化,销售回款减少。从筹资活动产生的现金流量净额看,A房企、B房企与C房企在2016与2017年平均净流入39、22亿元,而2018年平均净流出25亿元,

主要由于银行等金融机构,对房企及其项目的经营情况掌握得更全面更及时。

一旦房企出现经营困难迹象和债务违约风险,金融机构将第一时间削减信贷额度,导致问题房企出现融资性现金流净流出,并不意味着房企债务风险的下降。

例如,2018年9月26日,D房企披露子公司8.88亿元应收账款债权出现逾期,10月9日便收到法院诉讼,称民生银行北京分行要求公司立即偿还借款本金5.98亿元,并对公司抵押的该子公司100%股权享有优先受偿权,此后又陆续收到中泰资管、浙商银行、中信银行、厦门国际银行等机构发起的诉讼通知,要求偿还贷款本金及利息。

债务规模方面,违约前负债规模显著提升,但负债率则有升有降。

从总负债看,A房企2016年同比增长36%,C房企2015-2017年累计增长159%;从有息负债看,A房企、C房企2015-2017年分别累计增长31%、142%,D房企2017年增长15%。负债率方面,2018年C房企的资产负债率、剔除预收账款后资产负债率、净负债率分别较2016年上升了16、12、271个百分点至85%、79%、396%,D房企也分别上升27、45、3602个百分点至98%、98%、3680%;但A房企和B房企的负债率则由于资产扩张幅度更大而有所下降,2016-2018年,A房企与B房企的资产负债率分别从74%和52%降至59%和46%,剔除预收账款后资产负债率也分别下降19、7个百分点,A房企的净负债率从134%降至69%,B房企则维持在低于50%的水平。