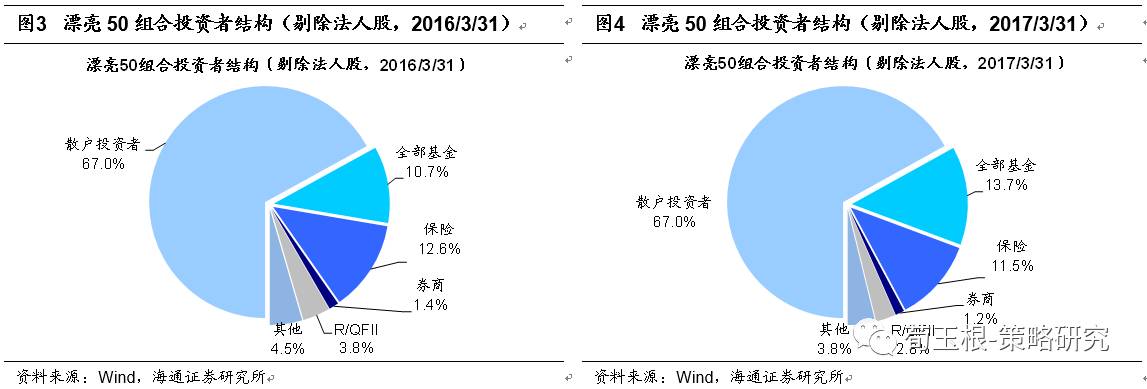

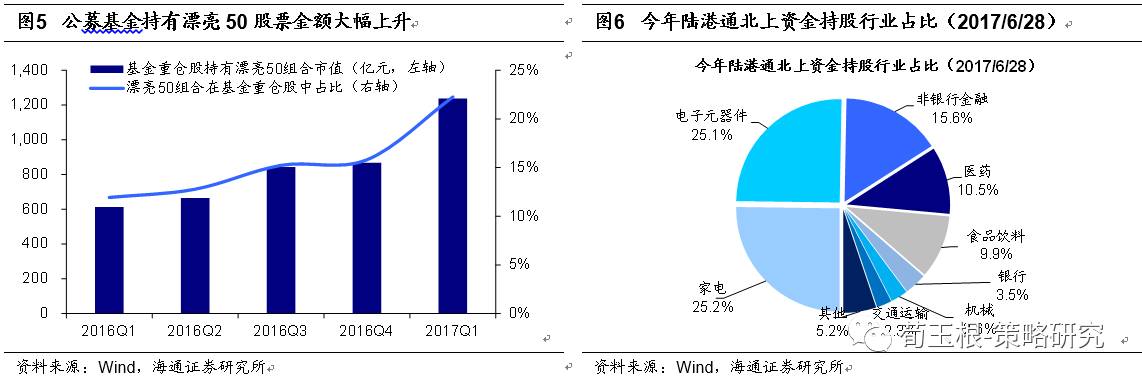

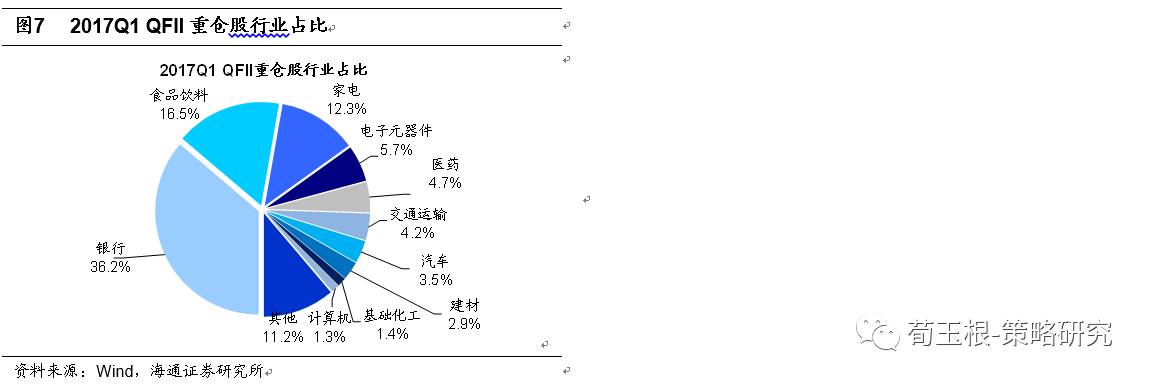

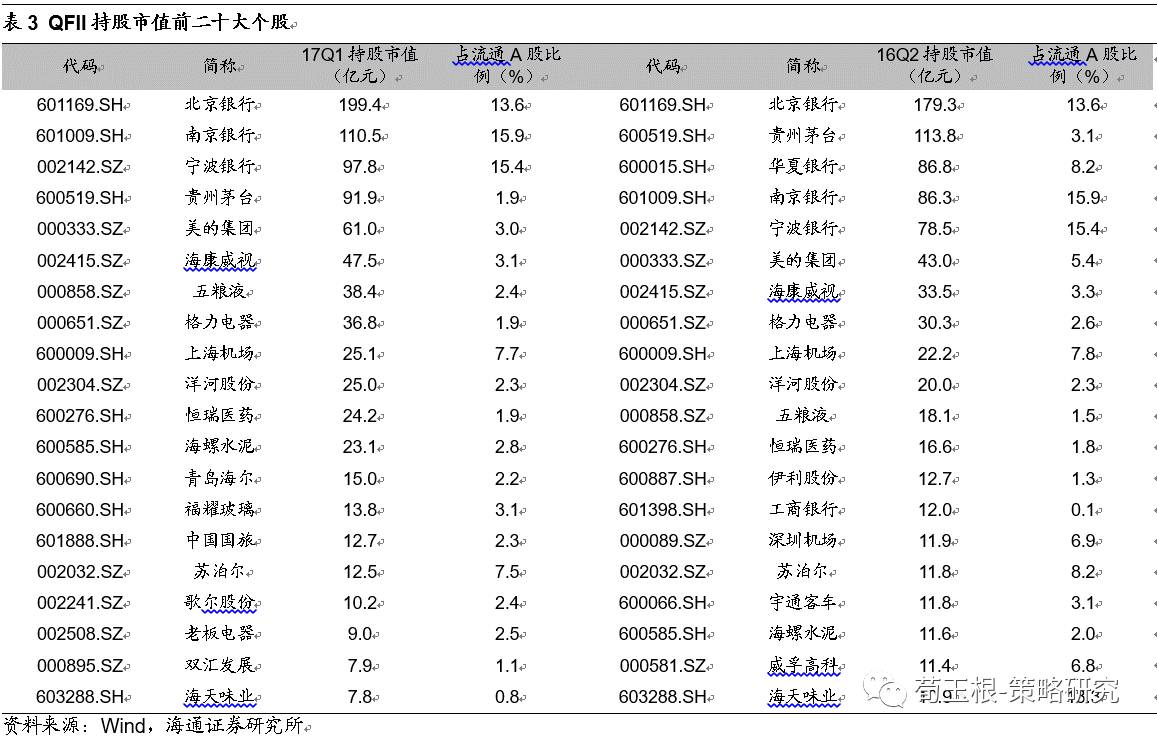

正文

50

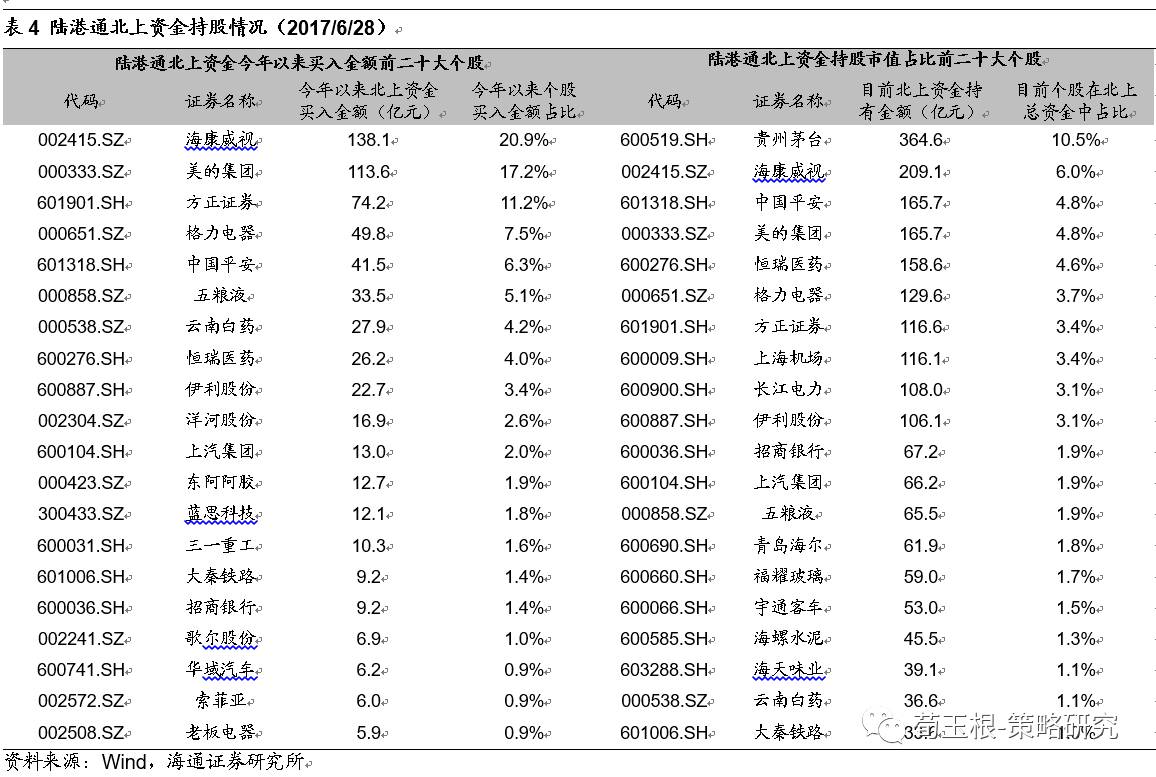

买入的主力。今年以来北上资金持续流入,其中沪股通北上资金

269

亿,深股通北上资金

702

,合计

971

亿。通过对北上资金每日买入十大活跃个股进行统计,今年以来买入金额前十大个股占总金额的

82%

,其中有

9

只为漂亮

50

个股,占总金额的

71%

,十大买入个股分别为海康威视(

138

亿)、美的集团(

114

亿)、方正证券(

74

亿)、格力电器(

50

亿)、中国平安(

42

亿)、五粮液(

34

亿)、云南白药(

28

亿)、恒瑞医药(

26

亿)、伊利股份(

23

亿)、洋河股份(

17

亿),买入市值占比最大的

5

个行业分别为家电(

25.2%

)、电子(

25.1%

)、非银(

15.6%

)、医药(

10.5%

)、食品饮料(

9.9%

),主要为大消费股票(包含消费电子)。去年以来

A

股漂亮

50

的崛起,陆港通北上资金起了很大的推动作用。

3.

A

股国际化助推漂亮

50

,一九向三七扩散

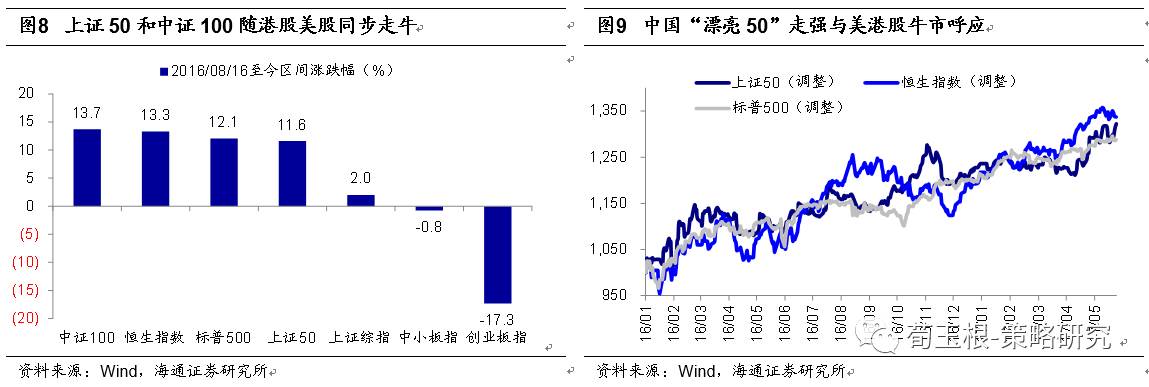

A

股国际化加速,漂亮

50

与美股港股同步走牛。

A

股漂亮

50

走出独立行情和

A

股国际化加速的大背景有关,中证

100

和上证

50

为代表的漂亮

50

走出独立强势的时点正好是

16

年

3

季度末,

16

年

8

月

16

日国务院批准《深港通实施方案》,并于当日取消沪港通、深港通总额度限制,那时至今,中证

100

、恒生指数、标普

500

、上证

50

、上证综指、中小板指、创业板指涨跌幅分别为

13.7%

、

13.3%

、

12.1%

、

11.6%

、

2.0%

、

-0.8%

、

-17.3%

,中证

100

和上证

50

基本与港股、美股同步走牛,且涨跌幅大致相同。其实

A

股国际化几年前就已经发生,从

2014

年

11

月

17

日沪港通正式开通交易,到

2016

年

12

月

5

日正式启动深港通,再到如今

A

股顺利入摩,

A

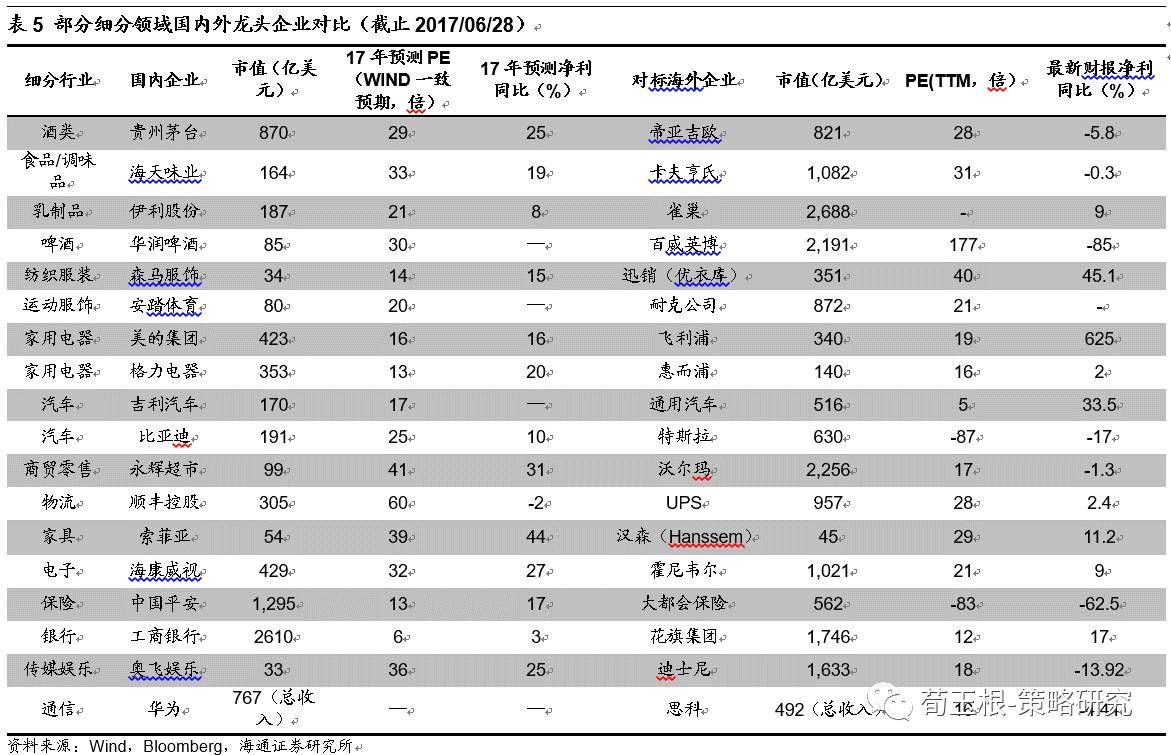

股的国际化正在加速。而在此背景下,龙头公司更容易全球对标。虽然

A

股整体

PE

水平高于美股、港股,一线价值蓝筹股中,白酒龙头

PE

略高于海外龙头,家电和银行仍明显偏低。格力电器

PE

为

15

倍,对应

17

年

Q1

净利同比为

27%

,而海外龙头惠而浦

PE(TTM)

为

16

倍,

17

年

Q1

净利同比为

2%

。工商银行

PE

为

6

倍,对应

17

年

Q1

净利同比为

1.4%

,而美股龙头花旗银行

PE

为

12

倍,对应

17

年

Q1

净利同比为

17%

。

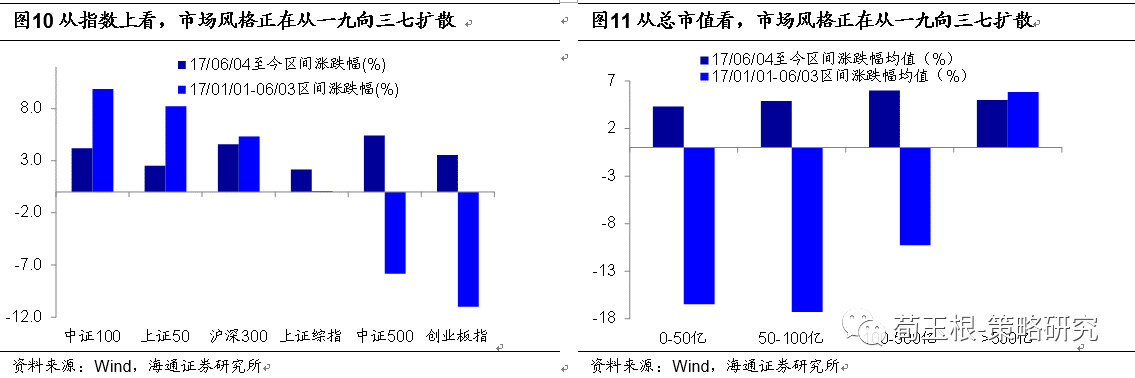

市场已在好转,风格正从一九向三七扩散。

6

月

4

日《再次开启多头思维》转向乐观,核心逻辑是金融监管政策和资金面步入转折期,且国企改革推进助推风险偏好。

6

月

10

日《雨后彩虹——

2017

年中期

A

股投资策略》重申看多逻辑,提出市场进入雨后彩虹阶段。过去三周多,政策面和资金面已经在发生变化,股市也确实在上涨,沪深

300

已经突破

17

年

4

月中和

16

年

12

月初高点,创

16

年

1

月底这轮上涨以来的新高,上证

50

和中证

100

已经回到

15

年底的高点,呈现了牛市形态。我们维持乐观观点,建议保持多头思维。

7-8

月将公布

2

季度盈利数据,预计

A

股整体上半年净利润同比

18%

、全年

14%

,盈利保持高增长有望确认。此外,随着十九大临近,国企改革尤其是混改有望有突破。此外,此前多篇报告提出“业绩为王风格不变,从一九向三七扩散,持有消费白马和金融等一线价值股,看好二线价值成长和国企改革

”

。

17/06/04

至今,上证

50

、中证

100

、沪深

300

、中证

500

涨跌幅分别为

2.5%

、

4.2%

、

4.6%

、

5.4%

,而

17/01/01-06/03

期间分别为

8.2%

、

9.9%

、

5.3%

、

-7.8%

,市场确实从以上证

50

和中证

100

为代表的一线价值蓝筹股扩散到以沪深

300

和中证

500

为代表的二线价值成长股,整体结构更加均衡。从个股看,总市值为

0-50

、

50-100

、

100-500

、

500

亿元以上的公司在

17/06/04

至今期间涨跌幅均值分别为

4.3%

、

4.9%

、

6.0%

、

5.0%

,而在

2017/01/01-06/03

期间分别为

-16.5%

、

-17.3%

、

-10.3%

、

5.8%

,今年

1-5

月总市值超

500

亿元的一线价值蓝筹股表现一枝独秀,

6

月以来总市值为

100-500

亿元二线价值成长股表现更优,投资风格正在从一九向三七扩散。

风险提示:

货币政策持续收紧。

附录:近期重要策略报告(点击标题可链接到报告原文)