正文

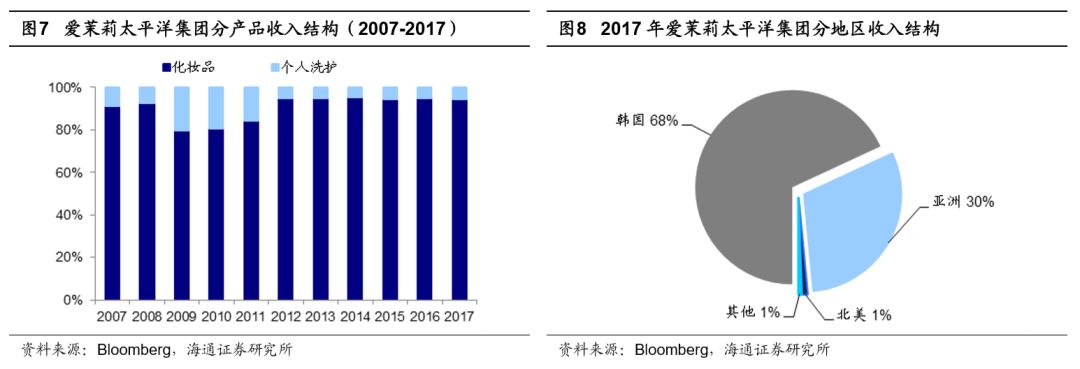

千亿韩元,占总收入的

70%

。但随着公司积极拓展海外市场,亚洲和北美市场均快速发展,海外市场的占比从

1Q2017

年的

30%

增长至

4Q2018

年

44.6%

,收入从

4.8

千亿韩元增长至

5.5

千亿韩元

。

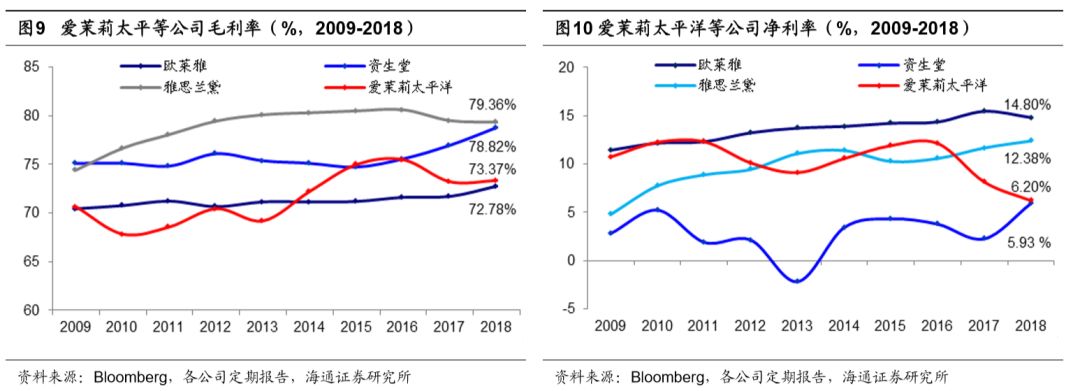

毛利率在同业中处于中等偏下水平,净利率处于中等偏上水平。

2014

年之前,公司毛利率维持在

70%

以下,显著低于雅诗兰黛及欧莱雅等化妆品巨头。

我们估计,这主

要是相较于并购模式,爱茉莉更专注于自有品牌的研发,而品牌初创阶段成本较高,毛利率较低

。随着悦诗风吟、

Espoir

等一系列新品牌的发展成熟,公司成本开始下降,毛利率和净利率均有所上升,

2016

年各至

75.5%

和

12.1%

。

2017

年由于萨德事件影响,总收入大幅度下降,毛利率也随之下降,稳定在

73%

左右。而由于爱茉莉固定费用较高,收入降低导致近两年净利率快速跌至

2018

年的

6.2%

。

2.

行业:

21世纪初以来韩国本土化妆品牌快速发展

经济增长及城市化推动国内化妆品需求逐渐增加。

韩国人均

GDP

从

1990

年的

6516

美元迅速增长至

2017

年的近

3

万美元,

1990-2017

年

CAGR

达

5.8%

。城市化水平不断提高,非农村人口占总人口的比重从

1990

的

73.8%

稳步发展至

2017

年的

81.6%

,

1990-2017

年

CAGR

达

0.4%

。随着经济的发展以及城市化的不断推进,韩国国民在满足温饱需求后有了更多的闲钱用于化妆品等非生理必需品的消费上,为化妆品行业的飞速发展打下基础

。

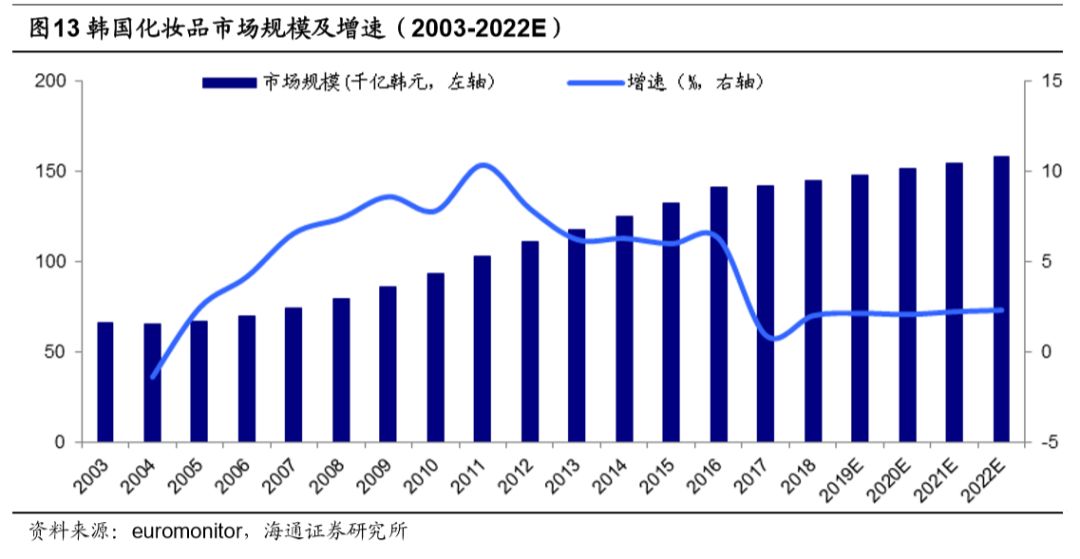

据

euromonitor

统计,韩国美妆及个人护理市场规模从

2003

年的

66

千亿韩元迅速发展至

2016

年的

141

千亿韩元,

2003-2016

年

CAGR

为

6%

。

2017

年受萨德事件影响中国游客减少,市场规模增速有所下降,仅为

0.91%

,

2018

年缓慢回升到

2%

,市场规模达

145

千亿韩元,预计

2022

年韩国本土化妆品市场规模将达到

158

千亿韩元

。

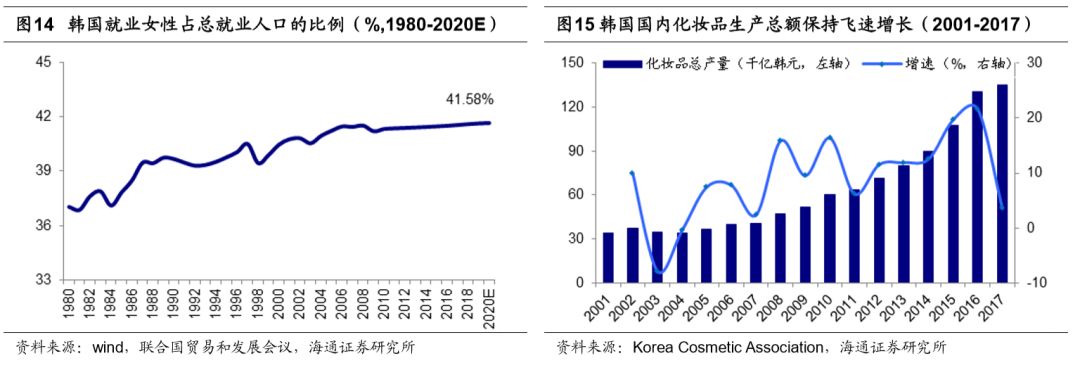

据韩国化妆品协会数据显示,韩国化妆品生产总额从

2007

年的

40.7

千亿韩元增长至

2017

年的

135.2

千亿韩元,

2007-2017

年

CAGR

达

12.7%

,同期

GDP

的

CAGR

仅为

2.6%

,

韩国近十年化妆品生产总额的增速远远超过国民生产总值的增速

。同时,

2018

年韩国就业的女性占总就业人数的比重达

41.58%

,据联合国贸易和发展会议预测

2020

年将达到

41.64%

,女性就业率上升也为国内化妆品行业的发展提供了动力

。

我们梳理了韩国化妆品的发展历史,可以发现:

1987

年以前,韩国本土化妆品面临着规模小、关注少、无监管、无渠道等问题。

1987

年行业产值仅为

5300

亿韩元,销售渠道主要集中于客运站等交通枢纽的地下商业街。

直至

20

世纪

90

年代,随着韩国政府全面开放海外化妆品的进口与零售,以及国内国民经济水平的不断提高,大量的国际化妆品大牌涌入市场,消费者消费化妆品的习惯逐渐养成,化妆品行业快速发展起来

。

1994

年起,品牌意识开始崛起,韩国本土的优秀品牌爱茉莉太平洋以及

LG

生活健康开始崭露头角,品牌商统一定价的销售制度、现代化系统管理以及品牌网点诞生;

2000

年,低价化妆品专卖店开始兴起;

2005

年,品牌实体专卖店开始取代化妆品专卖店并逐渐成为主流;

2011

年,韩国化妆品开始走向全球;

2015

年,爱茉莉太

平洋首创“私人定制”模式,定制研发开始兴起

。

经过三十多年的发展,韩国本土化妆品逐渐在世界舞台上占有一席之地

。

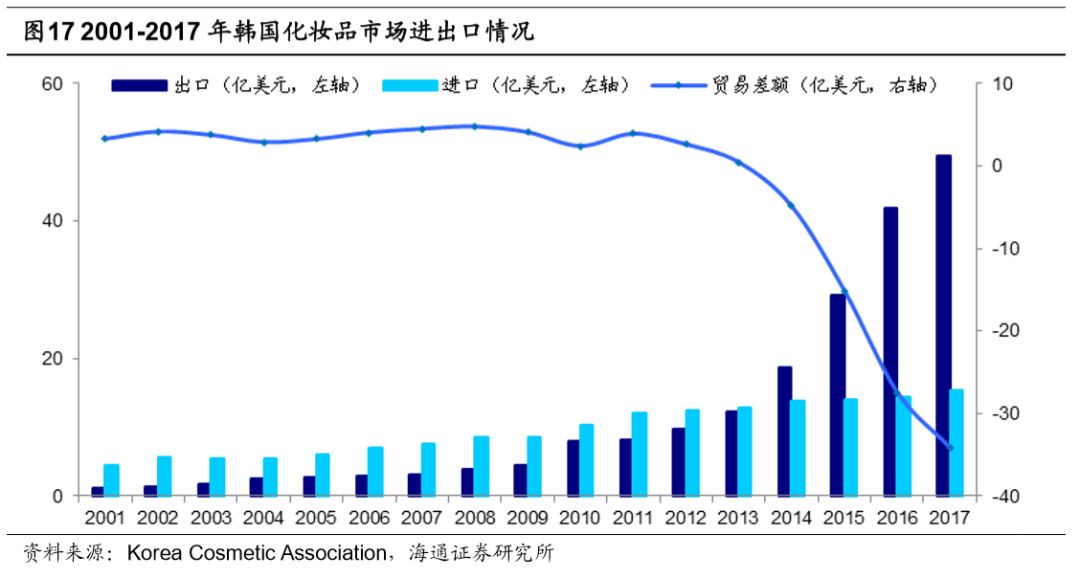

据韩国化妆品协会数据,2001年韩国化妆品市场出口额仅为1.2亿美元,约为进口总额(4.5亿美元)的26.7%。

直至2017年,化妆品市场的出口额达49.5亿美元,为化妆品市场进口总额15.3亿美元的3.2倍,贸易顺差达34.2亿美元。

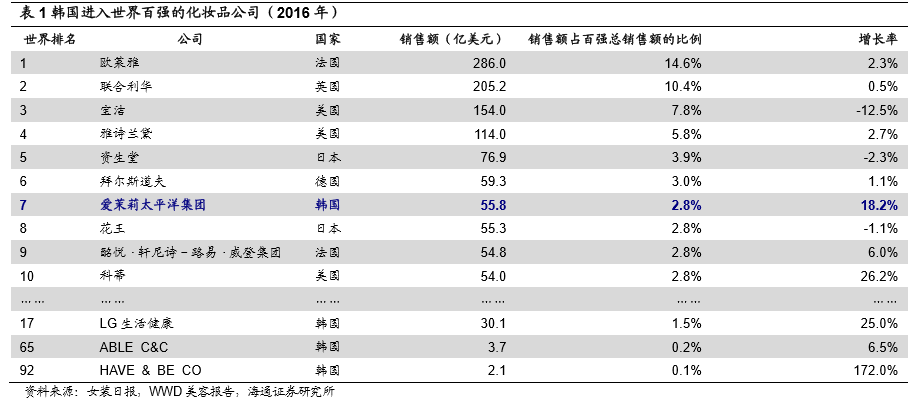

据

2016

年女装日报数据,韩国已有

4

家本土化妆品企业进入全球

100

强。

分别是爱茉莉太平洋(第

7

),

LG

生活健康(第

17

),

ABLE C&C

(第

65

),

HAVE & BE CO

(第

92

)。其中爱茉莉太平洋的增长率在全球前十的化妆品企业中排名第二,仅次于美国的科蒂集团(

26.2%

),我们认为爱茉莉太平洋未来有较大的发展前景

。

在全面开放海外化妆品零售的早期阶段,韩国化妆品市场确实被欧美国际大牌所垄断。然而韩国本土化妆品牌能在重重压力下突出重围,我们分析,

其核心在于找准本土消费者的偏好

。

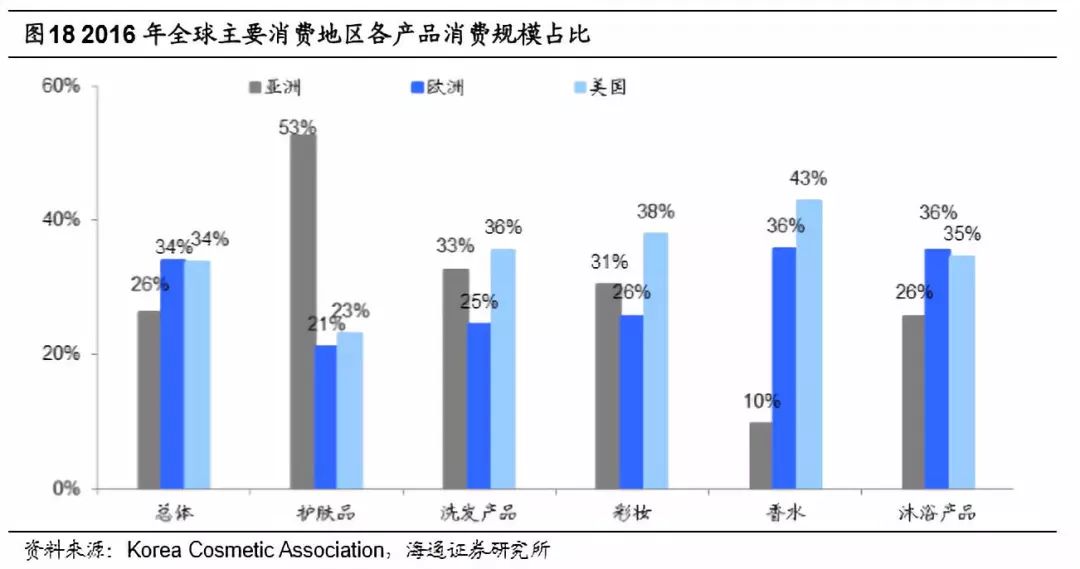

在偏好消费品类方面,欧美地区更喜欢消费香水,而亚太地区消费者对护肤品的关注较多。

不同地区的消费者对化妆品中的不同品类有不一样的偏好,欧美品牌未必就能完全契合亚洲消费者的需求。于是以爱茉莉太平洋和

LG

等为代表的韩国本土化妆品公司将关注点置于护肤产品的开发,着力靠护肤品突出重围

。

在产品开发方面,基于东方草本药材的提取研发帮助韩国本土企业成功实现差异化。

爱茉莉太平洋于

1997

年率先建立雪花秀品牌,创新性的以

人参

为主要原料开发护肤品;从

2000

年开始研究培育具有美容功效的

绿茶

新品种并推出了悦诗风吟等以绿茶为原料的品牌。而

LG

生活健康专注于通过开发东方草药和东方草药化妆品来确保东方医学领域的领先技术,是韩国国内首个拥有中草药稳定发酵技能的公司,通过分离人参以及野山参等的共生微生物等成功开发了一系列适合东方女性肤质的化妆品

。

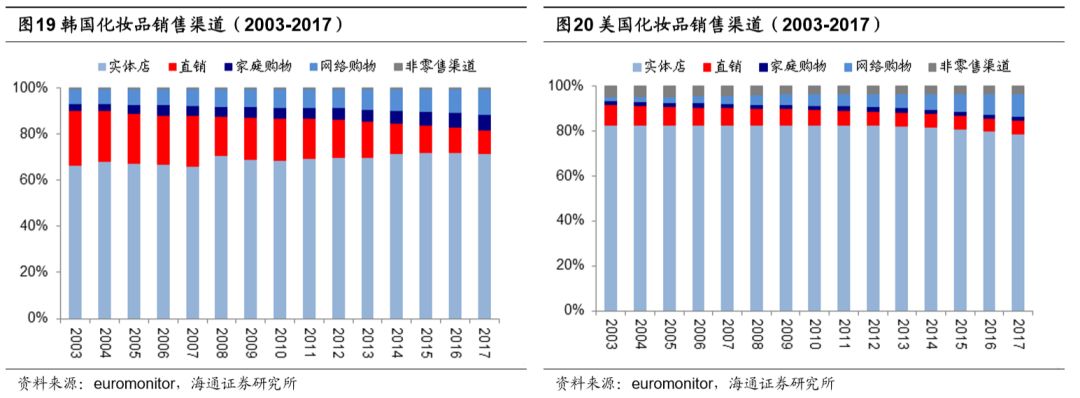

销售渠道方面,

21

世纪初期韩国化妆品直销渠道销售占比较大,仅次于实体店渠道。

据

euromonitor

,美国化妆品市场超过

80%

的销售收入来自于实体店,直销渠道占比不足

10%

,

2017

年已缩窄至

6.2%

。

2003

年韩国化妆品市场实体店销售占

66.6%

。而直销

2003

年占比为

23.5%

,虽近年收窄至

10.5%

,仍比美国多

4.3

个百分点

。

与欧美等地不同,早期韩国化妆品市场上直销占总收入的比重达

20%

以上,实体店占比约

65%

左右,低于欧美等国。直销定位准确、成本低,有助于销售顾问在详细了解客户需求后,结合其皮肤状况和产品使用情况面对面推销适合的产品,也有助于品牌对市场需求保持一定的敏锐度,协助研发部门开发出适合用户的产品。

我们认为,直销是韩国化妆品早期在韩国国内突出重围,迅速打开市场的重要原因之一

。

在营销方面,不同于欧美品牌较为简洁的包装,韩国本土产品设计精致。

如此设计同样基于不同文化地区消费者偏好的不同,例如欧美品牌雅诗兰黛旗下的小棕瓶修护系列,其产品外观较为简洁实用,符合欧美消费者的审美。而韩国化妆品公司

LG

生活健康旗下的品牌

WHOO

,其产品以宫廷风为主,精美的花冠符合韩国本土消费者的喜好

。

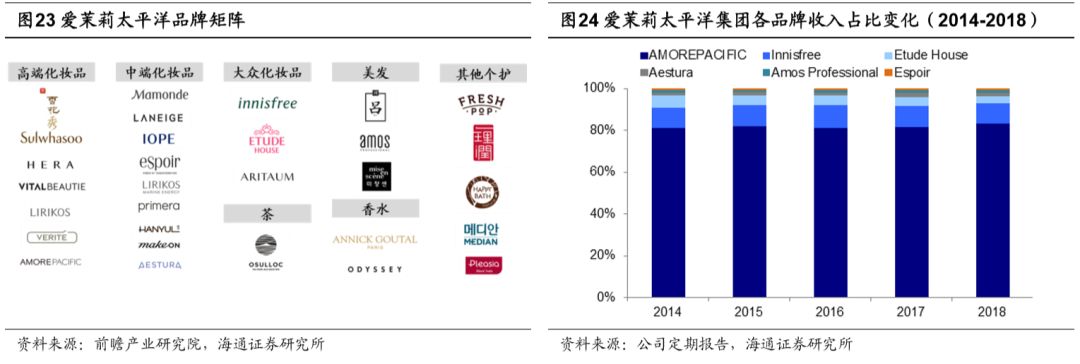

3.

传统与创新相结合,持续研发打造多品牌矩阵

爱茉莉太平洋集团旗下拥有众多品牌,

包括面向高端市场的雪花秀、赫拉、俪瑞思,面向中端市场的梦妆、兰芝、艾瑞碧,面向大众市场的悦诗风吟、伊蒂之屋,洗护产品吕、爱茉诗等等。涵盖化妆品、茶、香水、洗发、个人护理等众多领域,全品类覆盖,品牌矩阵丰富

。

3.1

全品类覆盖,打造多品牌矩阵

旗下品牌结构层次分明,定位准确,市占率高。

爱茉莉太平洋大部分品牌均为自主研发品牌,专门针对亚洲女性肤质。根据韩国日化市场各品牌市占率排名,

2017

年雪花秀市占率排名第

1

,为

6.4%

;赫拉排名第

4

,为

3.9%

;悦诗风吟排名第

5

,为

3.4%

;

IOPE

排名第

6

,为

2.5%

;兰芝排名第

11

,为

1.5%

;

Mise-en-scene

排名第

18

,为

1.1%

;

Etude

排名第

21

,为

1.0%

。

(

1

)高端

化妆品

爱茉莉太平洋旗下拥有雪花秀、

Amorepacific

、

Verite

、

LIRIKOS

等主打护肤的品牌、

Hera

等主打美妆的品牌以及