正文

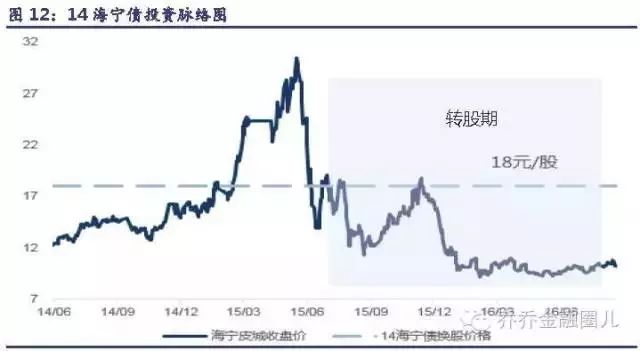

设置换股期前赎回条款+赎回阀值偏低:14 海宁债约定进入换股期前15 个交易日至前6 个交易日中至少有5 个交易日的收盘价不低于转股价的120%时,发行人有权赎回。即使进入换股期后,14 海宁债赎回的阀值也是转股价的120%,低于市场普遍的130%。

根据调整后的转股价,促发赎回的阀值点股价是21.46,而且参考票面利息,正股价格超过19.3 时,投资者才能真正享受超过票息的转股收益。最后结果是,进入换股期前的15 个交易日内,恰逢股灾,正股海宁皮城一路下跌,不仅没有触发赎回条款。进入换股期后,虽然海宁皮城在2015 年12 月短暂的到达过18.79 的最高价,

但投资者即使换股也不会超过持有债券到期收益率。最终,2016 年7 月27 号债券到期时,仅有54.89 万股股票在2015 年完成转股,没有转股的这1945.2 万股选择到期获得债券本息。

EB 案例二:神州高铁12 个月后转股收益超过30%

15 宝利来是神州高铁的第三大股东深圳市宝利来实业有限公司在2015 年7 月19日发行的一期可交换私募债,转股期为2016/7/19~2016/11/17。这个案例的特别之处在于债券发行票面利率高达10%,初始转股价格为7.75(调整后),较发行当日收盘价就有13%的折价。同时这期可交换私募债没有设置任何下修、赎回和回售条款,即使转股时股价

现实情况是,2016 年7 月19 日,神州高铁的收盘价是10.54 元,高于初始换股价36%。8 月5 日,神州高铁发布公告称所有债券已全部完成换股;按换股期间神州高铁成交均价10.21 计算,债券投资人转股收益率高达32%。

加杠杆后劣后级收益率超过110%。一般而言,如果条款设置不错,私募EB 产品投资方很愿意去做劣后级加杠杆。假设15 宝利来持有人以2:1 的杠杆融资,优先级的成本为7%。(1)即使不转股一直持有到期,刨去成本后投资者每年还可以获得16%的年化收益率。(2)如果像现实这样成功转股,刨去成本后可以获得16%年化+96%的换股收益,收益十分可观!

EB 案例三:东旭光电大股东定增+可交换债模式

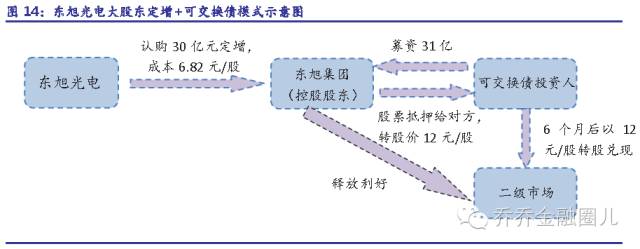

东旭光电是国内最大的集液晶玻璃基板装备制造、技术研发及生产销售于一体的企业,该公司控股股东东旭集团实施的定增+同时发行可交换债新玩法,成为用EB债减持套现的经典战役,值得投资者重点关注。其操作模式如下:

首先,大股东通过参与定增以6.82 元/股价格拿到筹码。2015 年10 月15日,公司收到证监会批复,核准公司非公开发行不超过1,186,943,620 股新股。2015 年12 月16 号上市公告书显示本次定增大股东东旭集团用30亿认购了439,882,697 股,认购价格仅6.82 元/股,较上市日当天收盘价折价27%。

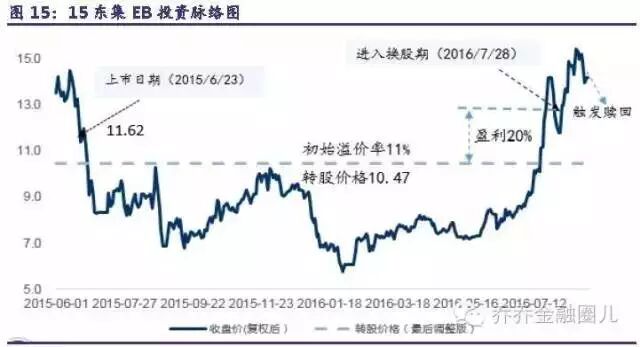

其次,大股东在准备定增的同时也发行可交换私募债。2015 年6 月3 号控股股东东旭集团发行可交换私募债。分两次公开募资31 亿,其中15 东集EB 募资16 亿,2016 年6 月23 号可以开始转股(后推迟为2016/7/28),另外一只15 东集01 募资15 亿,2016 年7 月29 号进入转股期。2 只EB票息和初始转股价均相同,票面利息均为7.3%,初始转股价格为12 元/股。

其中,15 东集EB 转股价较起息日收盘价折价11%,同时,这支EB 债下修条款也很特别,进入换股期前10 个交易日中至少有5 个交易日的收盘价低于初始换股价70%就可以自动下修,这些特征表明发行人减持意愿相对较强。

定增拿到廉价筹码后,控股股东最终能否顺利减持取决于债券持有人在转股日能否顺利转股。存续期东旭光电股价的不同也对应着可交换债投资人不同结局,我们以15 东集EB 为例讨论:(1)进入换股期前的一段时间内,如果股价低于初始转股价的70%,转股价会自动下修。(2)进入换股期后,如果股价一直在初始换股价的

90%-107.3%之间,投资者换股会亏损,并且无法触及下修条款,投资者只能享有7.3%的票面利率。(2)存续期最后三个月内,如果股价长期跌破初始换股价的60%,可能促发回售,投资者可获得债券面值的110%(含应计利息)收益。(4)在换股期内,股价高于初始换股价,投资者可以换股获取收益,当股价长期超过初始换股价的130%时或本期可交换公司债券余额不足5,000 万元时,发行人有权赎回。

巧合的是,转股日前1 个月内公司不断出现利好消息,区间股价大涨50%,控股股东成功减持。在快转股前的1 个月(2016/6/28~2016/7/28),公司先后发布了与中国光学工程学会签订战略合作协议、与美国凯途能源等公司签署战略合作协议、与上海交通大学成立石墨烯技术研发中心和投资建设泰州石墨烯基锂电池项目等诸多利好消息,期间股价上涨50.7%,短期涨幅惊人,最终15 东集EB 持有人如果在转股日转股,可获得约20%的收益率。事实上,截止至8 月19 号,152817575股股票全部被可交换债券持有人转股,转股比例100%。

EB 案例四:中珠医疗二股东规避并购承诺锁定期,提前退出

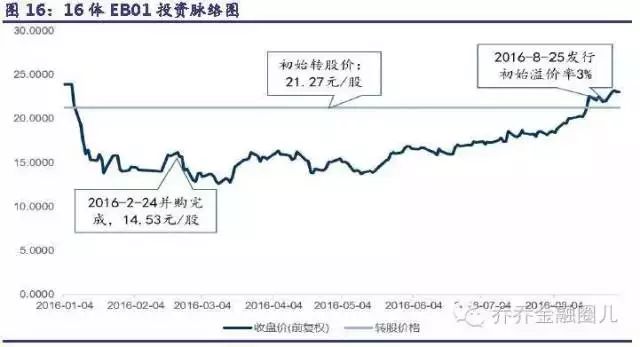

中珠医疗是一家业务涉及医药和房地产的A 股上市公司,2016 年初中珠医疗通过发行股份的方式并购了一体医疗100%股权,一体集团由此获得了中珠医疗13.5%股权并一跃成为第二大股东。这个案例的特别之处在于,根据一体集团承诺,这部分股份存在12~36 个月不等的限售期,最早的一批也要等到2017 年2 月24 号解禁,一体集团通过发行EB 债的方式,提前就可以把限售股减持,为并购重组后的提前套现提供了新解决思路。具体步骤如下:

首先,2016 年2 月24 日,中珠医疗以14.55 元/股的价格支付13076 万股股份对价,无现金对价的形式并购了一体医疗等持有的一体医疗100%股权。并购完成后,一体集团持有中珠医疗13.5%股份,一跃成为中珠医疗第二大股东。根据一体集团作出的锁定期承诺,这部分股份上市之日起12 个月内不能以任何形式转让,24 个月内转让不超过本次认购数量的40%,36 个月内转让不超过本次认购数量的60%。按承诺期规定,2017 年2 月24 日一体集团所持的40%中珠医疗股票将解禁。

然后,2016 年8 月25 和9 月2 日,中珠医疗第二大股东一体集团分别发行EB 债16 体EB01 和16 体EB02。其中16 体EB01 将于2017/2/25 转股,16体EB02 则将于2019/2/25 转股,转股价格均为21.27 元/股,分别较发行日期收盘价折价3%和6.3%,票息分别为6.1%和8%,从转股起始日期和承诺限售解禁期的吻合度看,一体集团通过发行可交换债的方式,相当于提前退出了。

从另外一个角度看,这个案例也为并购重组中支付方式的创新提供了示范效应。一般而言,上市公司在并购时都会用股权+现金支付的形式来完成对价支付,纯股权支付案例相对比较少,原因在于被并购方拿到的那部分上市股权往往有1-3 年的限售期,无法短时间内将其套现,而且还承担期间股价下跌的风险。EB 债为并购双方提供了一个远期股份认购或者减持的选择权,这不仅可以缓解并购方资金不足的问题,还可以赋予投资人或者发行人一个远期的行权机制,为业绩或者股价提供了对赌空间。

尤为值得一提的是,深交所固定收益平台显示,中珠医疗大股东中珠集团可交换债发行申请也已通过交易所审核,这样实际上也就把大股东和二股东的利益捆绑了,使得可交换债的发行更容易达到预计的目标。

(摘自并购志 研报支持来源:申万宏源)

15个案例:私募可交换债案例的具体条款设计

1、海宁皮城(002344.SZ)股东可交换债重要条款分析

“14海宁债”由海宁皮城(002344.SZ)的第一大股东海宁市资产管理公司发行,具有城投性质。发行人持有海宁皮城总股份的37.94%,即4.25亿股。本次可交换待交换股份为2000万股,因此即便全部交换,发行人控股地位也不会发生变化。【主承销商:中德证券】

(1)提前赎回条款:

①在本期债券进入换股期前15 个交易日至前6 个交易日中至少有5 个交易日的收盘价不低于当期换股价格的120%时,发行人董事会有权在进入换股期前5 个交易日内按照债券面值的110%赎回全部或部分本期私募债券。

②换股期内,当下述情形的任意一种出现时,发行人有权决定按照(面值+债券的当期应计利息)赎回全部或部分未换股的本期债券:A、换股期内,如果海宁皮城股票价格任意连续10 个交易日中至少有5 个交易日的收盘价不低于当期换股价格的120%,发行人董事会有权在5 个交易日内决定是否赎回;B、本期私募债券余额不足1,000 万元时。

(2)回售条款:

期私募债券存续期最后三个月内,当标的股票在任意连续20 个交易日中至少10 个交易日的收盘价低于当期换股价格的80%时,发行人在回售条件触发次日发布公告,债券持有人有权在公告日后10 个交易日内将其持有的本期私募债券全部或部分按照债券面值加当期票面利息的价格回售给发行人。

(3)换股价格向下修正条款:无

2、歌尔声学(002241.SZ)股东可交换债重要条款分析

“14歌尔债”票面利率2.50%,发行人以募集资金中的10亿元置换银行贷款,其余2亿补充流动资金。可见,发行人利用可交换债票息低的优势降低财务成本。【主承销商:华泰联合证券】

(1)提前赎回条款: