正文

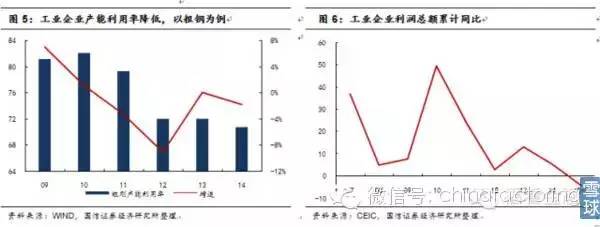

产能过剩已经成为行业性趋势,核心企业亦未能幸免。如:1)粗钢产能利用率2014年降到最低点70%,产能严重过剩;2)截至2015年1月,工业企业利润总额累计同比负增长4.23%,盈利能力持续下滑。在行业性大趋势下,核心企业盈利能力也大幅下降。

直击痛点,多方共赢

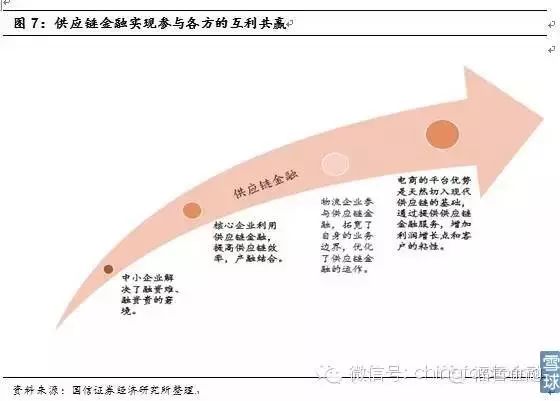

行业层面无阻力,供应链金融的生长将极为舒展。行业趋势总是向阻力最小的方向发展,供应链金融无论对于核心企业还是中小微企业,乃至物流企业都具备明显的益处,利益的产生并非存量之间的博弈,而是增量的创造。同时互联网的发展更为供应链金融提供了难得的时代背景,多方共赢提供充足动力。

供应链金融如何开展?结论极其简洁:核心企业的“转型痛”创造供给,中小企业的“融资痛”创造需求,而两者的碰撞必将催生出新的蓝海业务。

供应链中主体将至少在以下方面获得益处:

1)核心企业切入供应链金融,构建新的优势领地,其掌握的物流、信息流、资金流将充分发挥优势;

2)中小企业获得低成本的稳定资金,为主业提供持续动力;

3)第三方物流企业业务量上升,同时个别优秀企业亦可通过物流、仓储建立的优势切入供应链金融业务;

4)通过供应链金融中的应用和拓展,电商平台价值将大为提升。

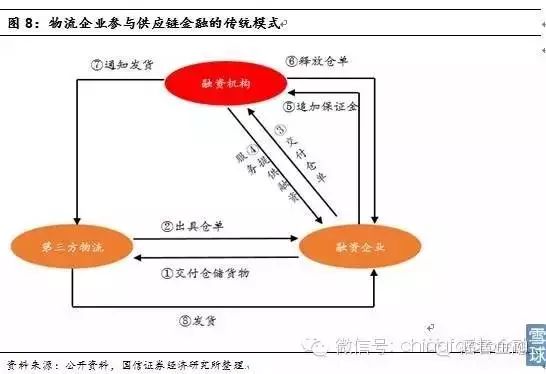

第三方物流企业发挥上下游桥梁优势,拓展自身业务空间。物流公司具有专业的货物存储管理、丰富的买卖双方的交易信息,在存货抵押为主要形式的供应金融中具 备优势,如仓单质押授信模式,物流企业具备充足的优势。物流企业亦可以通过搭建互联网交易平台,更深入的渗透供应链金融。

与其他业务一样,供应链金融诞生于国外,在美国发扬光大。自然的,美国供应链金融的发展历程、行业空间成为了国内分析的对标。但美国的经验在给予我们启示的同时,也未免会带给我们一些误导性结论,特别是对国内供应链金融未来空间的辨析上。美国供应链金融的渗透率并不一定能很好的代表中国未来空间,这取决于供应链金融的战略地位、时代背景、技术应用的不同禀赋,毕竟世界总是在变化。

美国的启示

供应链金融的三个阶段

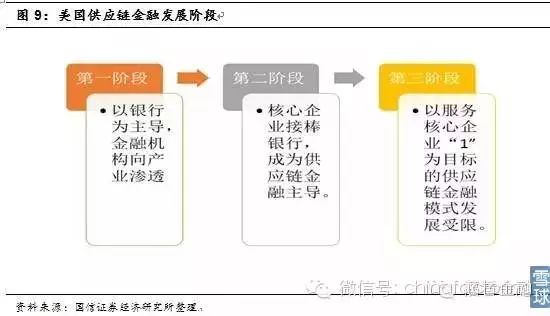

美国供应链金融产生于19世纪末,时值美国工业全面超越英国、德国成为世界第一工业强国之时。从模式上讲,美国供应链金融经历了三个阶段。

第一阶段:以银行为主导的金融机构向产业的渗透。这一时期,金融监管相对宽松,银行为代表的金融企业开始向传统产业进行渗透。产业链中企业融资则更加依赖于已经渗透进来的商业银行。本质上讲,这仍是发展不完全的供应链金融模式,商业银行对于产业链上下游把控力的优势并没有真正建立起来。

第二阶段:核心企业登上供应链金融核心舞台。美国金融监管趋紧后,金融机构向产业的渗透开始受到限制,供应链金融模式面临变革,真正意义上的供应链金融模式随着核心企业实力的上升而最终确立,核心企业成为供应链金融的核心。这种模式下,核心企业具备了信用优势和业务信息优势,纷纷成立金融部门帮助中小企业解决融资难问题。如UPS成立UPS Capital、GE成立GE Capital,产融结合切入供应链金融。

第三阶段:核心企业模式遇到天花板。进入21世纪后,美国供应链金融模式发展日趋稳定,甚至出现负增长。供应链金融仅服务于主业的定位成为其发展的最大限制因素,同时出于资金来源和风险的考虑,核心企业也在逐渐收缩和自身主业不相关的金融业务,美国供应链金融核心企业模式的进一步发展遇到天花板。

UPS:物流企业开展供应链金融的典范

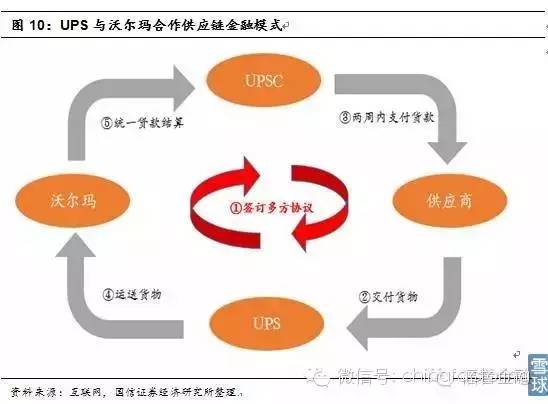

成立UPSC搭建金融平台,收购银行解决资金端瓶颈。UPS于1998年成立UPS Capital(UPSC),为了突破资金瓶颈,2001年收购美国第一国际银行,并将金融服务对象定位为中小企业,为客户提供存货质押、应收账款质押等供应链金融服务,并在之后逐步将业务拓展至信用保险、中小企业贷款、货物保险等其他衍生金融服务。

通过金融服务获取货运权,供应链金融与传统主业深度结合。首先UPS与沃尔玛等大型进货商和众多供应商签订多方合作协议,为后两者提供物流服务。在交易结构上,UPSC代替购买方为供应方提供垫资服务,并以此获得商品的货运权。UPSC则作为UPS的信用部门,保证在货物交到UPS物流机构两周内将贷款先行支付给出口商,解决中小供应商的流动性压力,如替沃尔玛与东南亚地区数以万计的出口商进行支付结算。UPS整体的收入包括两部分:1)作为物流企业收取的服务费;2)货物交付后,大型购买方支付的垫付金及期间利息费用。

UPSC的供应链金融服务使得沃尔玛避免了和大量出口商逐个结算的交易成本,帮助供应商缩短了账期。同时扩大了UPS市场份额,在物流服务和金融服务上同时获益。

从2001年UPSC获得美国本土金融牌照进入供应链金融以来,金融相关业务收入占比就不断增加,从2001年的6.8%增加到2007年的16.9%,之后基本维持在17%左右的水平。

GE:产业核心企业-供应链金融的标杆

GE Capital是GE旗下专门从事金融服务的部门,经过不断的调整整合,把散布在其他业务板块中的金融业务基本都聚集到一个单独的金融资本板块。整合完成后,GE Capital旗下共包括五大业务模块:GE MONEY、商业贷款与租赁、能源金融服务、商务航空服务、房地产。

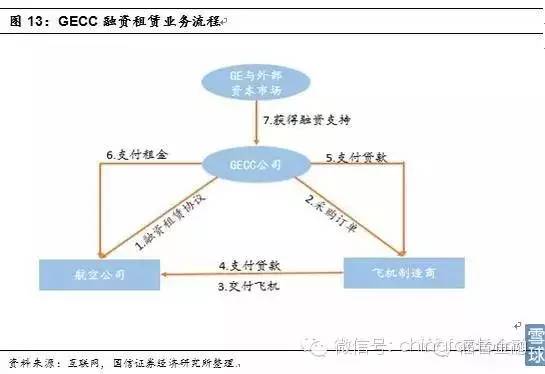

大型设备融资租赁为基础的供应链金融模式。飞机融资租赁业务是GEC供应链金融崛起的关键因素,飞机单价高、使用期限长,天然适合做融资租赁,GEC通过 融资租赁服务促进厂商飞机设备的销售。首先,GEC与航空公司签署融资租赁协议,由GEC直接向飞机制造商下订单、付款采购飞机。飞机交由航空公司后,航 空公司按期支付本金以及相应利息给GEC。

经过多年在供应链金融中的积累沉淀,GE Capital已经由单纯服务产品销售的协作部门转变为专业的金融服务部门,并且在集团中具有重要地位。GE Capital收入占比一直在30%上下,是GE重要的利润来源,根据2014年报,GECapital的利润占比达到了37.8%。

从分项数据看GE MONEY和商业贷款和租赁在GE金融中占比最重,二者合计占到70%以上。GE MONEY主要为消费者和零售商提供金融服务,而商业贷款和租赁主要是为生产商、经销商和终端客户等使用的大型设施、设备以及车辆和飞机等提供贷款和租赁等金融服务。