正文

2、更多的进口替代,高速增长,毛利扩张,净利稳定

过去的十年,国内上市公司不断上移学习曲线(learning curve),并逐渐在先前被国外公司占领的国内市场得到认可。同时

受益于中国的整体经济增速,不断上升的进口替代使得上市公司相应的市场份额也在不断增加。

具体来说,

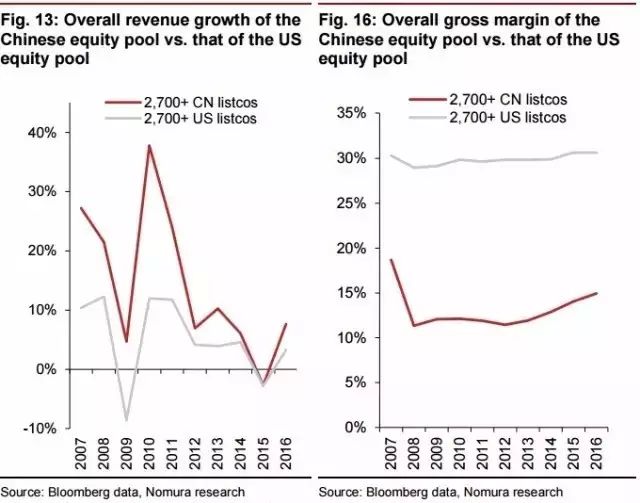

中国上市公司的收入增速自全球金融危机以来整体超过美国的上市公司。

就2016年部门来看,只有通讯和公用事业部门的收入没能超过美国的小伙伴。

此外,

中国上市公司的毛利持续扩张,从2012年的11.4%上升至2016年的14.9%,

这同时意味着更大的定价能力。而相比之下,

显然美国公司普遍拥有更强的定价话语权,其毛利水平在30%左右。

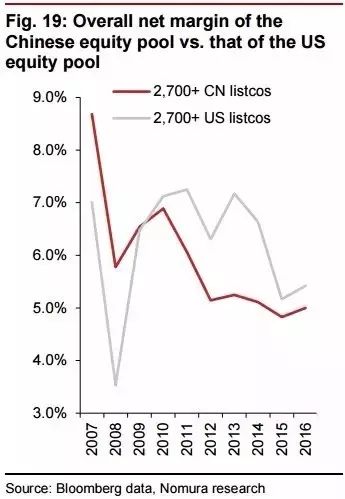

同时,由于企业持续的再投资和不断高企的财务费用(net interest expense),

中国上市公司的整体净利润在2007到2012年间呈下降趋势,直到2012到2016年间开始逐渐企稳。

野村认为,

考虑到目前中国上市公司的净利普遍位于10年低点,因此相比美国的上市公司,将面临更多的上行潜力。

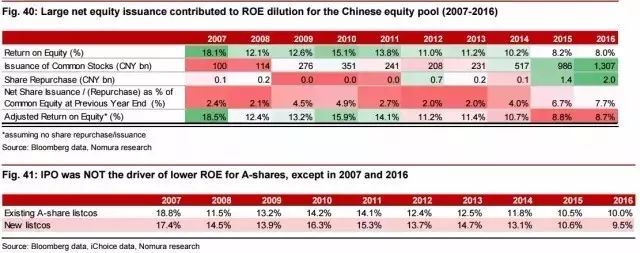

3、ROE落后,部分因为企业发展需要资本,部分因为美国净回购VS中国净发行

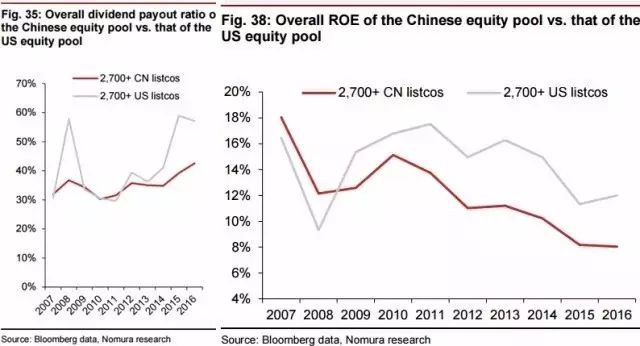

众所皆知,美国上市公司比中国上市公司更爱分红。

中国的非金融上市公司股票分红率从2010年的30.2%已经上升至2016年的42.6%,

相比之下,

美国的非金融上市公司股息支付率已经在2015年达到十年高点58%,2016年基本稳定在该水平。

此外,

中国股票池中的整体ROE持续低于美国上市公司。

美中净资产收益率差距(US-China ROE gap)2013年一度扩大到5.1pp,到2015年时缩小至3.2pp,目前稳定在4.0pp水平。

另一方面,野村指出,

对于中国上市公司来说,2007-2016年间股票发行的稀释作用对整体ROE形成下行压力,而美国的ROE水平则因上市公司的股票回购而得到支撑。

据统计,美国2016年度的股票回购总额超过4860亿美元,比2015年的5440亿美元水平略有下降。十年间美国除金融行业外的股票回购总金额达到3.7万亿美元,同期除金融部门的净债务则增加了19.4万亿美元。

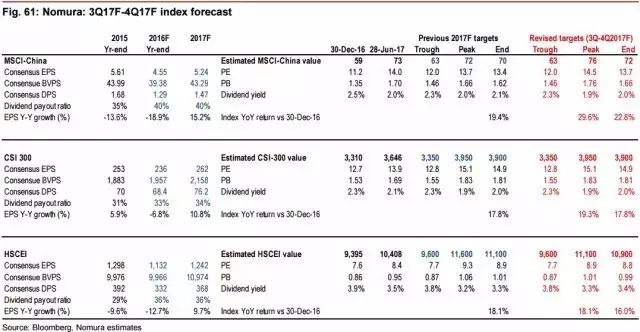

野村2017下半年预测及投资建议

野村在其研报中,还对MSCI中国指数和恒生指数的目标价格均做了调整,但对沪深300的目标价未做改变。具体来说,野村将MSCI中国指数的乐观预测/年末预测分别从72/70上调至76/72,同时将恒生指数的乐观预测/年末预测分别从11,600/11,100下调至11,100/10,900。并且

保持对沪深300的预测,最后两个季度的悲观/乐观/年末预测分别是3,350/3,950/3,900。

就投资组合中的行业配置来说,

野村表示已经分别减仓了消费者、周期股和TMT行业股票,

其中消费者投资从20%削减至16%,周期股占比从20%减少到19%,TMT持股比例也从45%减少至43%。

同时大幅增加了金融部门的持仓,从12%持仓增加到22%。