正文

代表:至纯科技、正帆科技、朗脉洁净

(

3

)小规模供应商

目前国内高纯工艺系统企业在数量上以小规模供应商为主。其设计、生产水平较低,业务范围以系统安装、配套工程服务中的劳务分包为主,无法提供整体解决方案,年营业收入一般低于

2000

万元。

台湾企业规模远超国内,至纯科技与国内同类竞争者相当。

通过分析至纯科技的主要竞争对手,我们可以看出,至纯科技在国内目前

A

股上市公司中无同类可比竞争对手。

2018

年初退市的正帆科技与被常铝股份收购的上海朗脉洁净科技股份有限公司是目前至纯科技在大陆的主要竞争者,其中正帆科技营收相对较高,至纯科技与朗脉科技收入水平相当。

毛利率水平行业领先,竞争优势明显。

根据各公司年报披露(我们均选取

2017

年年报,其中正帆科技因

2018

年初退市,无

2017

年年报,我们选取其最新财报

2017

年半年报进行比较),我们可以发现至纯科技毛利率显著高于其他竞争者,在竞争中极具优势。至纯科技

2018

年上半年营业收入

1.88

亿元,较之上年同期增长

19.13%

,其综合竞争力强。

——2——

半导体行业全球周期向上,国产化趋势不可逆

1.全球半导体发展景气,未来持续

放量

半导体在社会信息化发展中承担重要角色,是社会信息化的基石。

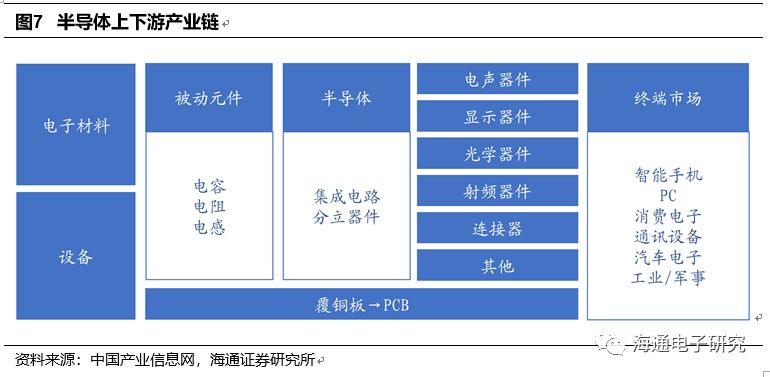

半导体位于电子行业的中游,上游是电子材料和设备。下游是以半导体和被动元件及模组器件通过集成电路板连接,构成的智能手机、

PC

等电子产品。因此半导体在当前信息化发展中承担着重要角色,承担信息的载体和传输功能,是信息化社会的基石。半导体主要分为集成电路和半导体分立器件。

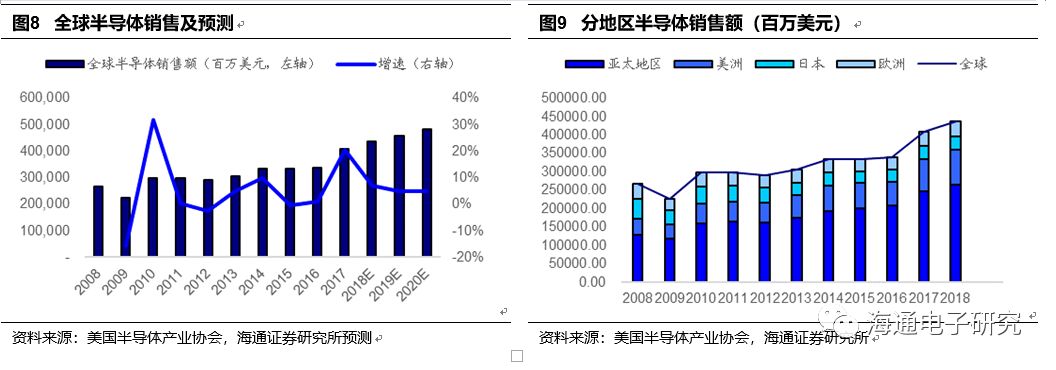

半导体市场发展景气,未来期待其持续放量。

根据美国半导体产业协会的数据,

2017

年世界半导体市场规模为

4086.91

亿美元,同比增长

20.6%

,首破

4000

亿美元大关,创七年以来(

2010

年为年增

31.8%

)新高。根据美国半导体产业协会数据

,

自

2008

年至

2018

年,全球半导体年均复合增长率约为

5.03%

。我们假设以此为速率,至

2020

年,全球半导体的销售额将达到

4823.53

亿美元。

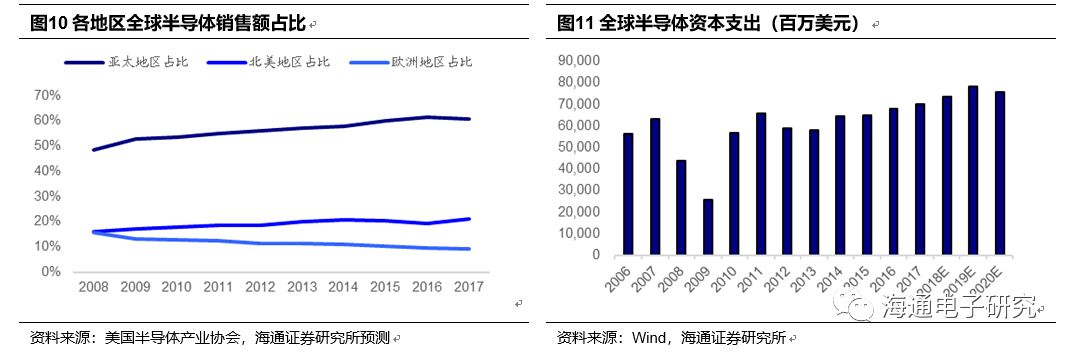

销售额从地域分布来看,亚太地区占比最大,近年来超过

60%

,美洲增速最高。

根据美国半导体产业协会

2008

至

2018

年数据,亚太地区占全球半导体销售额最大,从

2008

年占全球销售额的

48.51%

,并逐年稳步上升,

2016

年起超过

60%

并保持在

60%

以上份额。销售额也自

1299

亿美元上升至

2641

亿美元,年均复合增长率

7.36%

,在各地区中属于较高增长。美洲占比从

16.12%

(

2008

)上升至

21.81%

(

2018

),其趋势也是逐年上升,且其

CAGR

为

8.25%

,在各地区中增速最快,尤其是

2017

年,美洲地区销售额增长达到

31.92%

。而欧洲地区占比则呈现下降趋势,从

15%

下降到不到

10%

,从数值上来看也从

422

亿下降到了

398

亿美元。因此全球半导体格局大致情况即亚太地区占比最大,近年来产销向着亚太地区与美洲地区转移。

未来,由于大数据、智能汽车、

AI

、物联网、云计算等新兴技术的发展,半导体需求量将持续扩大。

调研机构

Gartner

认为,存储器、汽车电子和工业用半导体芯片是带动

2017

~

2018

年半导体市场成长的最直接因素,而传统的半导体市场,如

PC

和智能手机市场的增长将持续放缓。对于新技术的发展特点,由于数据处理量的指数级增长,对数据处理所需的硬件要求也随之提高,代表着芯片的迭代速度加快、电子元件数量需求持续高幅增长。

2.半导体产业第三次转移,中国时代来临

半导体产业自发展以来,经历过三次产业转移,从美国到日本,再到韩国及台湾,目前其正经历第三次产业转移,逐步发展至中国。

美国是半导体芯片的发源地,最初通过其科技和人才资源,研发出电脑等跨时代产品,并通过终端产品的创新带动半导体的需求成长。发展到成熟阶段,技术基本稳定,美国意识到其核心竞争力在于

IC

设计等高技术密集环节,开始寻求产线外移,采取委外代工的模式,将劳动密集型的生产环节交给日本、台湾、韩国等具备劳动力优势的国家。

市场景气,政策支持,国产替代化趋势将推动半导体行业迎来黄金时期,中国时代来临。

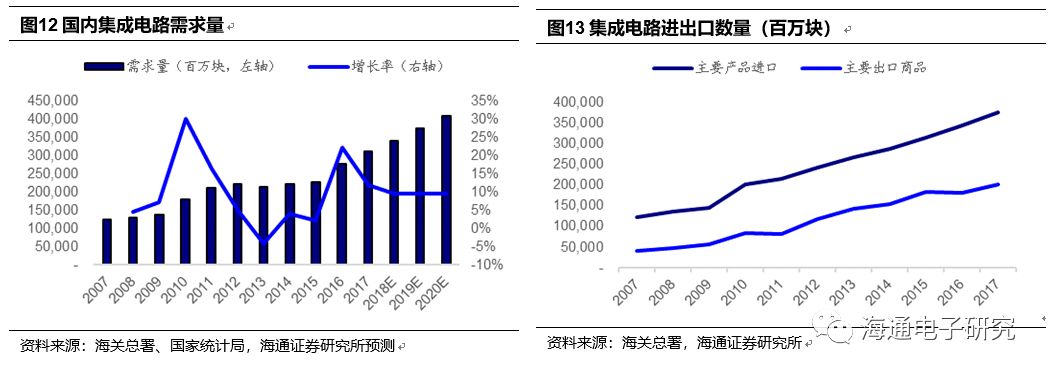

以集成电路为例,从

2007

到

2017

年,中国集成电路需求量逐年稳步上升,期间

CAGR +9.63%

。假设以此速率增长,至

2020

年,国内集成电路需求量将超过

4110

亿片。但从其进出口数量来看,其逆差较大,进口远大于出口,半导体的国内自给率仍旧相对较低。

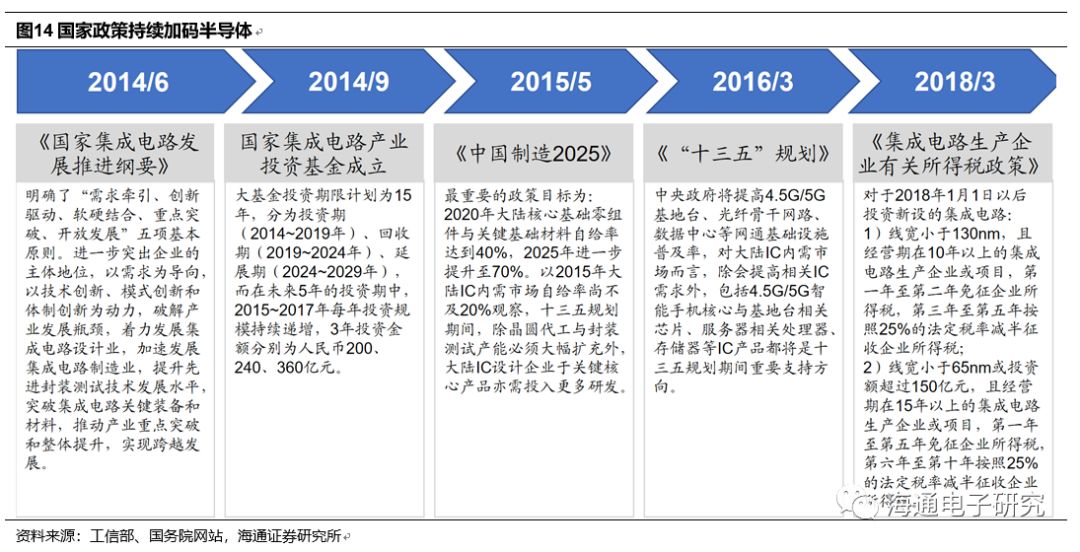

近年来,国家政策持续加码半导体产业,加之中兴通讯事件为我们带来的启示,未来芯片国产替代化也将是不可逆的趋势,我们认为国内半导体行业有望将迎来快速发展的黄金时期。