正文

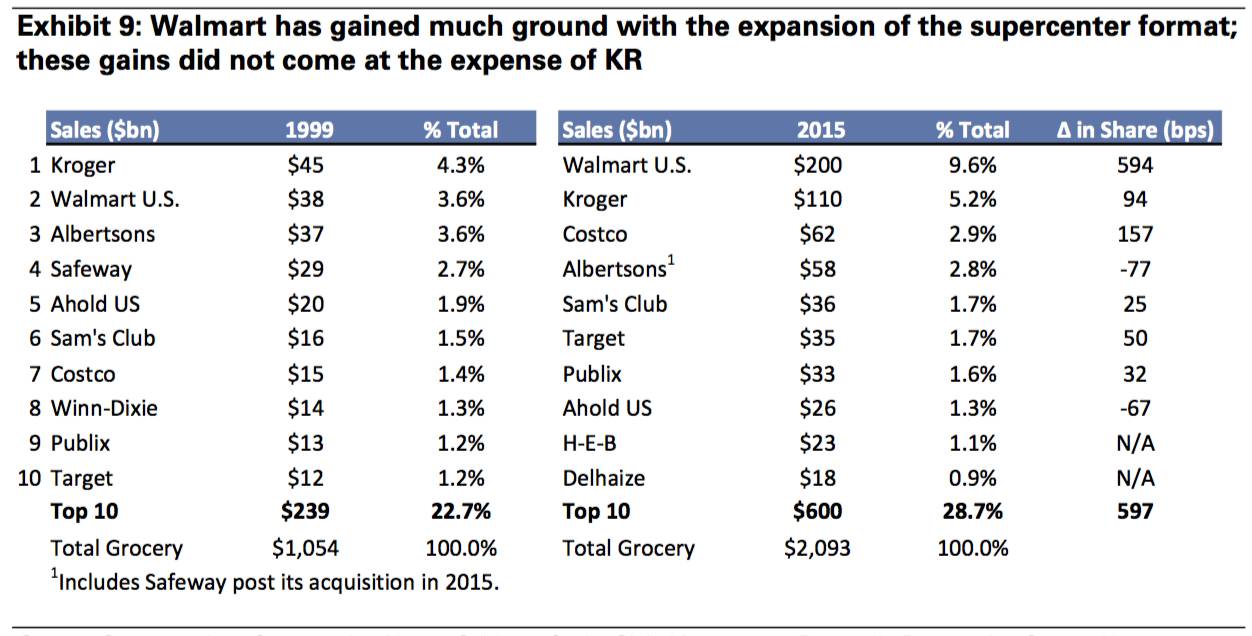

Grocery在美国是一个近2万亿年销售金额(包括近9000亿的食品和饮料)的大行业,但却是一个极其分散的行业,即便是经历过多次重组和行业整合之后。1999年,行业前10的公司的市场份额合计为23%。2015年,行业前10的公司的市场份额合计为29%,依然十分分散。这其中,以天天低价著称的沃尔玛是市场领导者,占有10%的市场份额。自1999年以来,沃尔玛通过其超级中心的扩张这一战略,市场份额上升6个百分点。从1999年到2015年,沃尔玛的超级中心(supercenter)从721家增长到3465家,增加了2744家,尽管2009年之后,沃尔玛的市场份额基本见顶。沃尔玛从其他家零售那里抢到了6个百分点的份额,这包括全国性和区域性的超市连锁公司,也包括独立的grocery。然而,沃尔玛基本没有影响到两家公司,那就是Kroger和Costco。行业的分散,也促使并购不断发生。过去10年来,至少11起大的行业并购发生在grocery行业。同时,还有大量的grocery公司破产,退出市场。

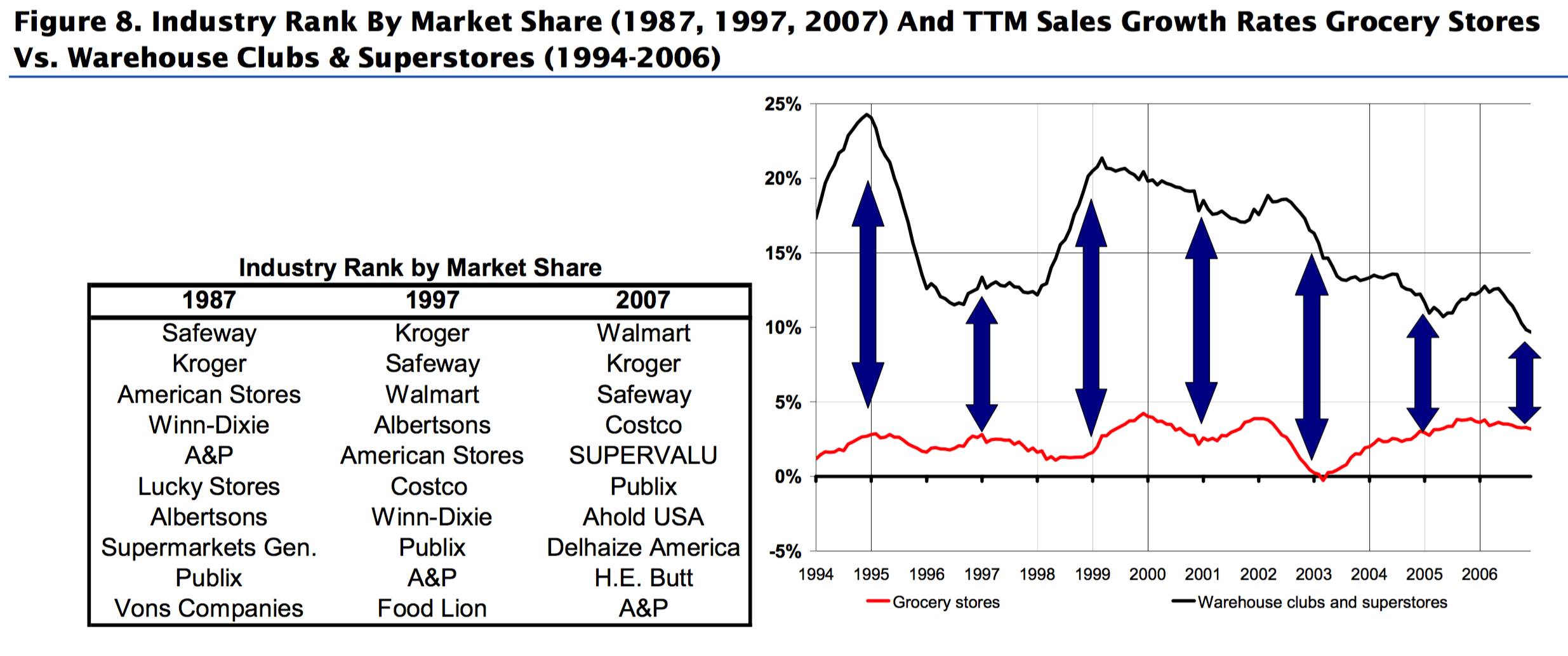

Grocery行业的很多大型连锁公司破产

Grocery行业的收购历史

grocery行业持续被新的业态如大型仓储超市和超级中心等取代

沃尔玛自1999年后的超级中心的成功扩张,市占率大幅上升。但并不是以Kroger为代价。同时期成功的还有Costco

Grocery行业是一个重度“商品化”的行业,无论经营不善的grocery公司,还是经营非常好的grocery公司,无不如此,因为本质上大家销售的都是无差别的商品。这一行业的竞争无比残酷,只有非常强大的竞争者才能够从中胜出。

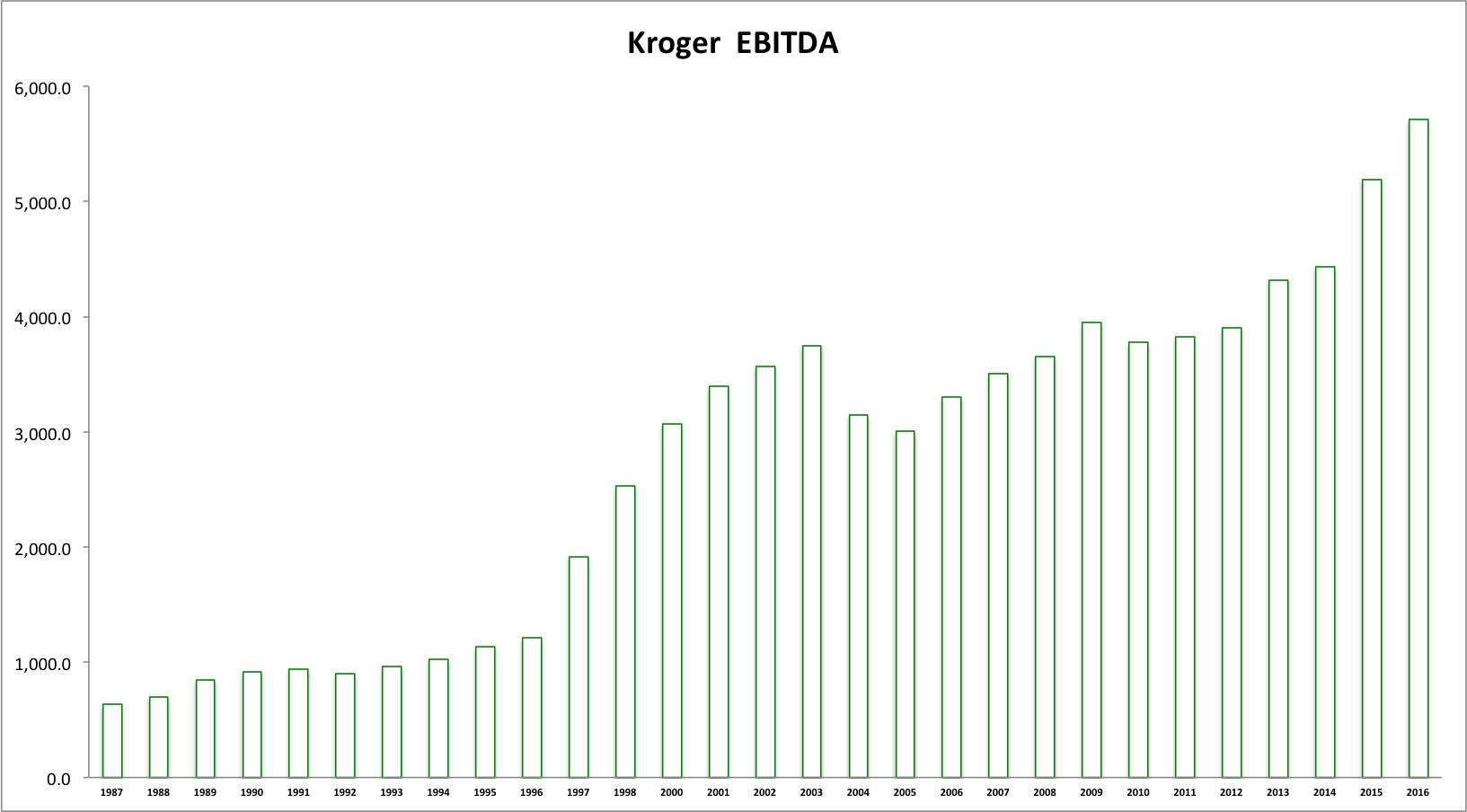

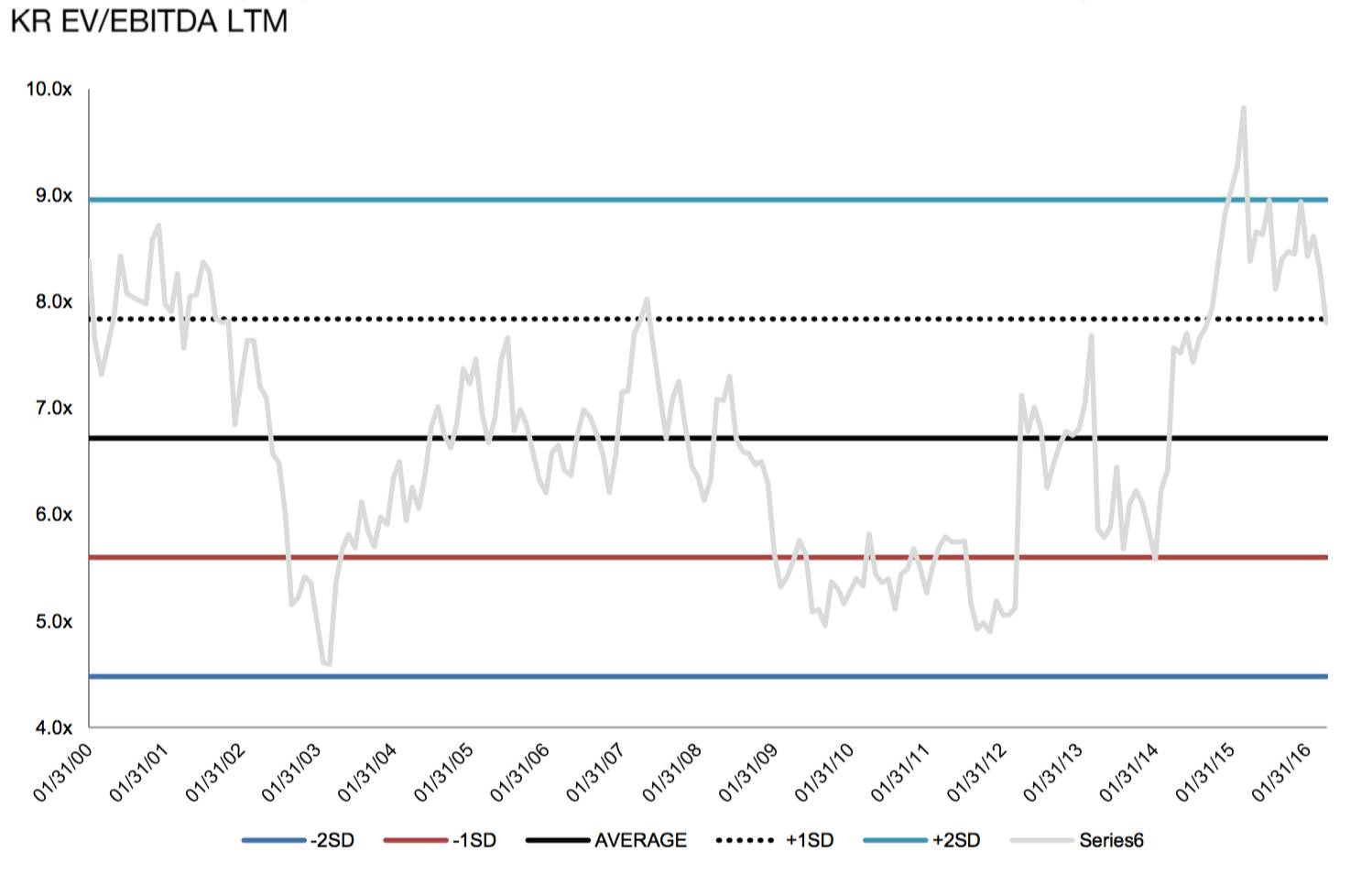

回看Kroger的股价走势,自1999年到2011年,Kroger的股价基本没有突出的表现。竞争是很主要的因素,这其中主要包括沃尔玛的崛起,市场份额的持续增长,由此导致的grocery行业的市场份额持续下降。尽管KR的市场份额并没有发生变化,但依然属于被市场惩罚的类别中,这一阶段,KR的估值(以EV/EBITDA)来看,持续下降。同时,这一阶段的KR的EBITDA并未有明显变化。也正是这一时期中,Kroger开始改变经营策略,孕育了新生。

Kroger的EBITDA历史。2000年到2012年,Kroger的EBITDA变化不大,这是公司重要的转型期

Kroger2000年至今的EV/EBITDA

从2004年,Kroger开始学习沃尔玛的“生产率圆环”(Productivity Loop)战略,改变原有的定价策略等经营策略,将顾客至上放在所有经营目标之上,将顾客至上作为公司收入和净利润之前的第一目标。沃尔玛的“生产率圆环”(Productivity Loop)战略指的是,更低的采购价格,更低的销售价格,更高的销售收入,更低的运营成本,继而通过规模经济继续投入到更低的采购价格,开始新的循环。零售业的无门槛,再次体现,Kroger的管理层完美复制这一策略,并可能比沃尔玛做的更好。